- Article Title

- 7月FOMC、テーパリングの準備を淡々と進める

梅澤 利文

2021/07/29

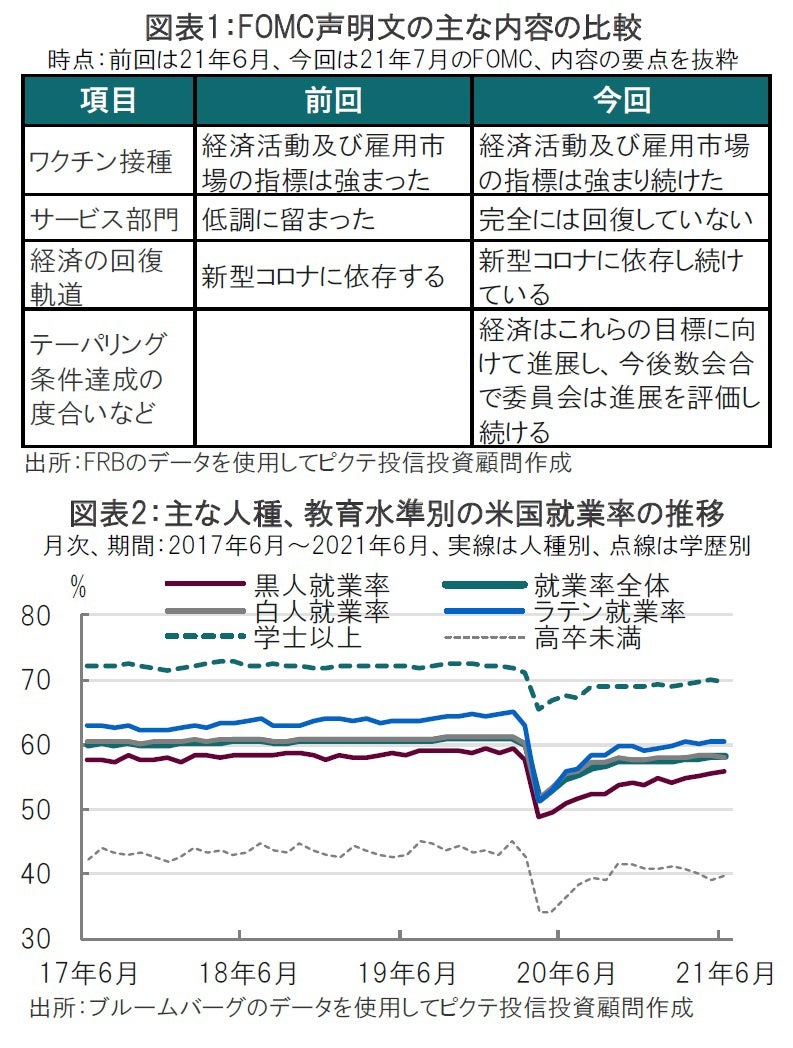

7月FOMCの声明文にはテーパリング開始の目安となる経済が目標に向けて進展(改善)しているとの一文が加わったことなどから、テーパリングの議論開始を印象付ける内容です。もっとも、今後の複数の会合で進展を評価するとしたことや、パウエルFRB議長の会見がハト派的(金融緩和を選好)で、全体としては中立的なことから債券市場の反応も小幅にとどまりました。

米連邦準備制度理事会(FRB)は2021年7月27、28両日に米連邦公開市場委員会(FOMC)を開催し、政策金利の据置きを決定しました。

声明文では、経済は新型コロナウイルスのデルタ変異株が経済成長を脅かすリスクが高まっているものの、労働市場は力強さを増しているとの認識を示し、インフレが高進する中で債券購入政策の減額(テーパリング)を開始する時期が近づきつつあることが示唆されました(図表1参照)。

7月FOMCの声明文にはテーパリング開始の目安となる経済が目標に向けて進展(改善)しているとの一文が加わったことなどから、テーパリングの議論開始を印象付ける内容です。もっとも、今後の複数の会合で進展を評価するとしたことや、パウエルFRB議長の会見がハト派的(金融緩和を選好)で、全体としては中立的なことから債券市場の反応も小幅にとどまりました。

無風と思われていた7月のFOMCですが、声明文に前月には見られなかったテーパリングに関連する文言が加えられた点にのみ着目すれば、今回のFOMCはややタカ派(金融引締めを選好)的とも見られます。

しかしながら、市場では概ね9月以降のどこかのFOMCでテーパリング議論開始を発表し、21年末から年初にテーパリングを開始するというコンセンサスが形成されつつあります。今回のテーパリングで最も注意を払っているのが市場へのショックであるならば、市場コンセンサスと概ね整合的な内容であるならショックは少ないとの判断かもしれません。

ややうがった見方をすれば、今後数回の会合で経済の進展を評価すると述べていることから、8月末のジャクソンホール経済シンポジウムや9月のFOMCでテーパリングの開始時期が公表される可能性は、雇用市場の想定外の改善でもない限り、それほど高くないように思われます。

またインフレ率についてパウエル議長は一過性との見解を繰り返した点はハト派的で、すぐ次の会合でテーパリング開始の公表が必要という切迫感は乏しかったと思われます。

もっとも、米国でのワクチン接種の伸び悩みや、デルタ変異株感染拡大への懸念を示しつつも、テーパリング開始への準備を淡々と進めていることを示した点はタカ派的と見られます。米国債と住宅ローン担保証券(MBS)の購入政策を減額するにあたり、住宅市場が過熱していることから、米国債に先行してMBS購入の減額を否定したことは、既に減額手段の検討が開始されていることを示唆したともいえます。

なお、会見でテーパリング開始の条件である(労働市場)の著しい改善を見る指標は何かを確認する質問がありましたが、毎度のことながら、パウエル議長は特定の指標について明言を避けました。わかったのは、今はその(テーパリング)段階にはなく、そうした状況に達するにはまだ距離があると説明したことです。様々な指標を見る必要があるとのパウエル議長の説明はその通りですが、1つの参考指標として、バーキン・リッチモンド連銀総裁が提案した就業率データがあります。これを人種別、学歴別に見てみます(図表2参照)。全体の就業率が59%となるのがテーパリングの目安で、現在の58%は徐々に近づいている水準と見られます。ただ、人種間での違いや学歴別では就業率に大きな開きが残っています。中央銀行が格差という長期的な問題にどこまで対応できるか、そもそも金融政策で対応するべきかの見当も必要でしょう。8月のジャクソンホールのテーマはこの点が深く議論されるのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。