- Article Title

- 原油価格と産油国の最近の格付け事情

梅澤 利文

2021/08/13

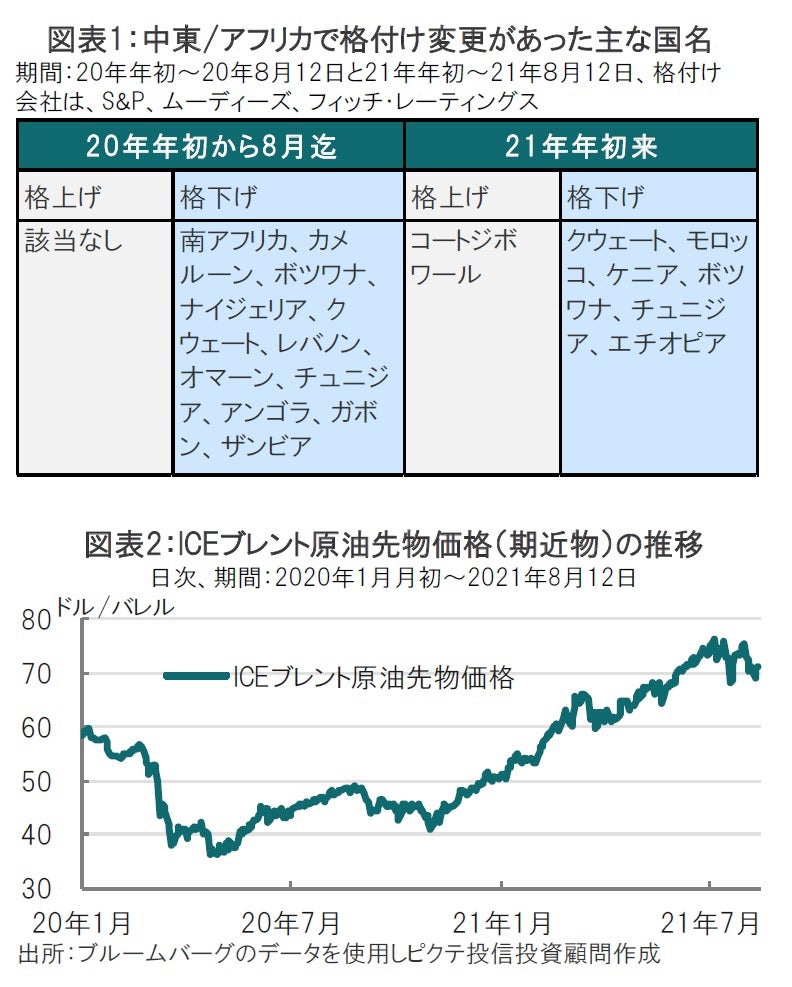

新型コロナウイルスの感染拡大を背景に昨年年初からの数ヵ月、原油価格は大幅に下落しました。財政支援の拡大と原油価格下落を受け産油国をはじめ新興国の多くが格下げされました。しかし、昨年後半から原油価格は足元まで上昇傾向に転じ、足元では格下げされる国は減少しています。格上げは今後の回復を待つ展開のようです。

格付け会社ムーディーズ・インベスターズ・サービス(ムーディーズ)は2021年8月11日にアジアの産油国であるカザフスタンの外貨建て長期債格付けと、発行体格付け(自国通貨建て、外貨建て共に)をBaa3(BBB-に相当)からBaa2(BBBに相当)へ格上げしました。

S&Pグローバル・レーティング(S&P)は7月16日に中東の産油国クウェートの長期債格付け(自国通貨建て、外貨建て共に)をAA-からA+へ格下げしました(図表1参照)。

新型コロナウイルスの感染拡大を背景に昨年年初からの数ヵ月、原油価格は大幅に下落しました。財政支援の拡大と原油価格下落を受け産油国をはじめ新興国の多くが格下げされました。しかし、昨年後半から原油価格は足元まで上昇傾向(図表2参照)に転じ、足元では格下げされる国は減少しています。格上げは今後の回復を待つ展開のようです。

国の格付けを日々モニターしていると、昨年春に見られた、新型コロナの影響などによる格下げラッシュ(主に新興国)は肝を冷やす出来事でした。その後原油価格が上昇傾向に転じたことで、格下げペースは若干緩やかとなりました。ただ新型コロナの影響が残る中、財務状況の改善には時間も必要です。そのイメージを確認するため、図表1では産油国の多い中東とアフリカに限り、主要格付け会社から格付け変更があった国を20年と21年について年初から8月12日までを対象期間として示しています。

そうした中、冒頭で示したように産油国のカザフスタンが格上げされました。カザフスタンは石油輸出国機構(OPEC)に非加盟ながら主要産油国で構成されるOPECプラスの一員です。地理的には中央アジアとなるため図表1にはありませんが、有力な産油国です。カスピ海北部にあるテンギスとカシャガンの2ヵ所に油田があります。

ムーディーズはカザフスタンを8月11日に格上げしました。同国は原油価格下落時の格下げはありませんでしたが、これまで道のりは平坦だったわけではありません。昨年は油田でクラスターが発生し一時操業が停滞する事態もありました。原油価格上昇でようやく同国の財政が改善しました。

一方、冒頭では別の国として中東の産油国クウェートもご紹介していますが、こちらは先月格下げされました。この2カ国の格付け変更の理由を比べると、ソブリンウェルズファンド(SWF、国富ファンド)の運営に違いが見られます。

クウェートのSWFは短期的な財政運営に資金を配分できるSWFと、石油が枯渇した後の長期的な国家運営のためのSWFが別に運営されています。石油の未来を考えた上でのアイデアです。問題は短期的なSWFが底をつきそうな状況ながら、長期SWFから資金を融通する柔軟さが見られないことです。背景は国民議会と、首長が指名する政府との間に対立が見られるからです。長期SWFから短期的に財政資金へ融通するには議会の承認が求められますが、対立は続いています。

一方、カザフスタンでは、新型コロナで悪化した財政の一部をSWFで補填しましたがクウェートのような問題は起きませんでした。カザフスタンでもSWFは石油枯渇後の長期プロジェクトに充当するのが基本です。ただ事前に定めた原油価格の水準に応じて、配分できる金額を定め、規律を維持しています。

原油価格の今後の動向次第ながら、これまでの上昇は産油国の財政をある程度回復させることは見込まれます。しかし政治動向など注意を払うべき点も多く残されているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。