- Article Title

- 韓国中銀、市場予想に反して利上げをした理由

梅澤 利文

2021/08/27

今日のヘッドライン21年6月1日号で韓国銀行(中央銀行)がタカ派(金融引締めを選好)に転じたことを指摘しました。市場でも利上げに対する観測は見られましたが、今回は市場予想の過半が据置きを見込んでいました。韓国における新型コロナウイルスの足元の感染動向から利上げを控えるとの見方が優勢だったからです。それでも韓国中銀は利上げを決定しました。

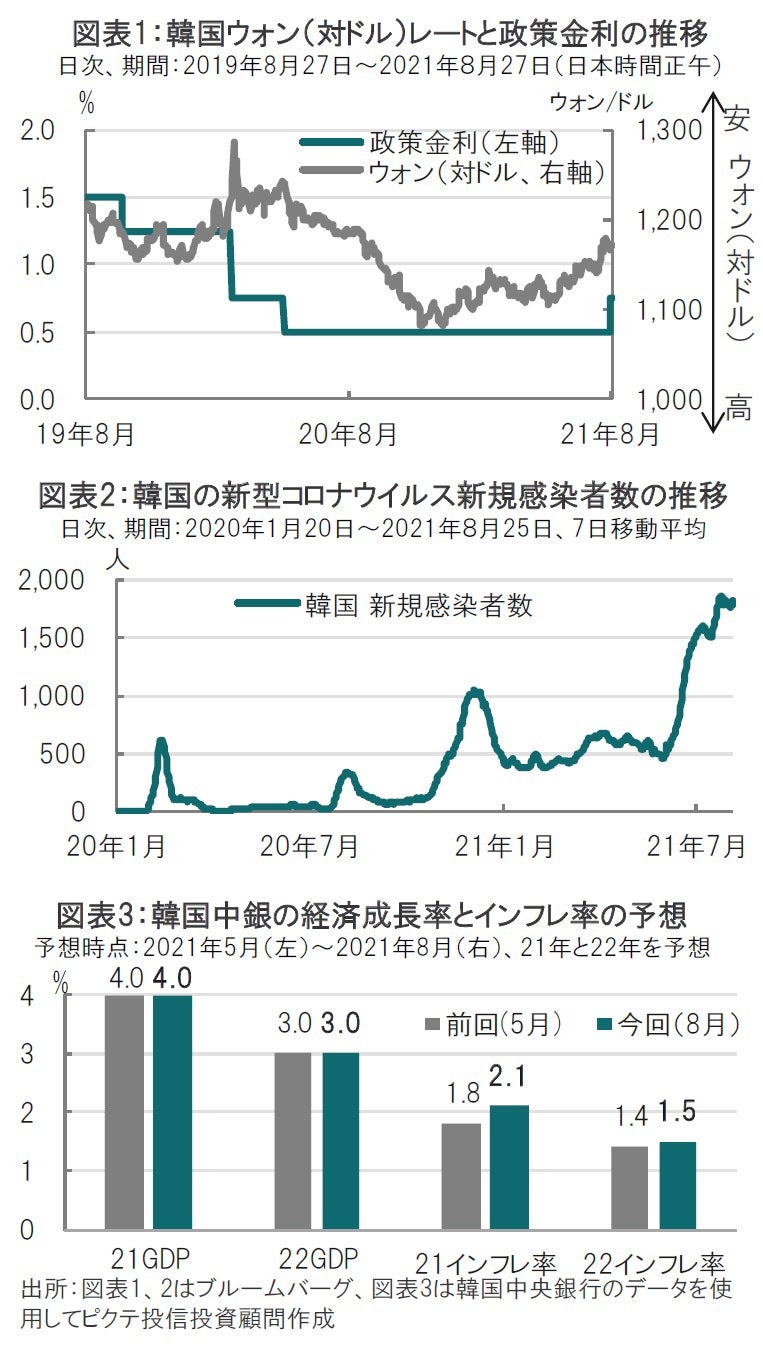

韓国銀行(中央銀行)は2021年8月26日、新型コロナウイルスの感染再拡大を受け、市場の過半が据置きを予想する中、政策金利を0.25%引き上げ、0.75%としました(図表1参照)。韓国中銀はアジアではコロナショック後に利上げする最初の中銀となりました。

今日のヘッドライン21年6月1日号で韓国中銀がタカ派(金融引締めを選好)に転じたことを指摘しました。市場でも利上げに対する観測は見られましたが、今回は市場予想の過半が据置きを見込んでいました。韓国における新型コロナウイルスの足元の感染動向から利上げを控えるとの見方が優勢だったからです(図表2参照)。それでも韓国中銀は利上げを決定しました。

韓国中銀の李柱烈(イ・ジュヨル)総裁は記者会見で利上げの理由について、景気回復、インフレ率上昇懸念、金融不均衡(低金利による住宅価格の高騰と債務の増加)の3点をあげています。

まず、韓国の景気回復について、韓国中銀が四半期ごとに公表している経済見通し(Economic Outlook)で確認します(図表3参照)。韓国中銀は韓国経済のGDP(国内総生産)成長率を21年は4.0%、22年は3.0%と見込んでいます。前回5月の経済見通しで、内需拡大や半導体による堅調な輸出を背景に2月の予想から上方修正しました。8月の予想は5月と同水準で、堅調な景気回復に対する認識を維持したと見られます。

次にインフレ率(消費者物価指数、CPI)予想については8月に上方修正しています。韓国中銀は経済見通しのレポートで農畜産物価格や原油価格の上昇を反映させたと説明しています。また韓国中銀の声明文では、これらの要因に加えて、サービス価格などの上昇を指摘しています。また、インフレ期待も2%半ばまでの上昇を指摘しています。インフレ率予想の上方修正は主にこれらの要因を反映したと思われます。ただ、食料品とエネルギーを除いたコアCPIの予想は5月とほぼ同じ(22年のみ0.1%上方修正)でした。

最後に、金融不均衡という表現で、韓国の過剰債務問題を懸念しています。韓国の家計債務は6月末時点で約1806兆ウォン(約170兆円)にものぼり、内訳は大半が住宅ローンで、他に自営業の開業資金などが見られます。最大の懸念はやはり住宅ローンの増加で、韓国では17年頃から金融機関が住宅ローンに貸せる割合を示すLTV比率を引き下げ住宅ローン(債務拡大)の抑制に転じていました(以前は緩和的であった)。しかし新型コロナの対応で低金利政策を導入、住宅市場へ再び資金が流入しやすい構図となっていたことから、対応を求める声も強くなっていました。

韓国は新型コロナの感染再拡大に見舞われています。経済、医療への影響が懸念されます。それでも韓国のインフレ懸念や債務問題(住宅価格の高騰)の解消を優先しており、韓国中銀は重い決断を迫られたと見受けられます。コロナとの共存では、新たな覚悟を求められることもあるようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。