- Article Title

- 豪中銀、バランスをとったテーパリング

梅澤 利文

2021/09/08

今回の豪中銀理事会について、市場では8月の理事会で決定された債券購入額を毎週50億豪ドルから毎週40億豪ドルへの縮小を見直し、購入額を維持(縮小計画を撤回)すると過半が予想していました。予想に反するタカ派(金融引締めを選好)的な決定の一方で、毎週40億豪ドルの購入を来年の2月まで継続するとの決定はハト派(金融緩和を選好)的でした。

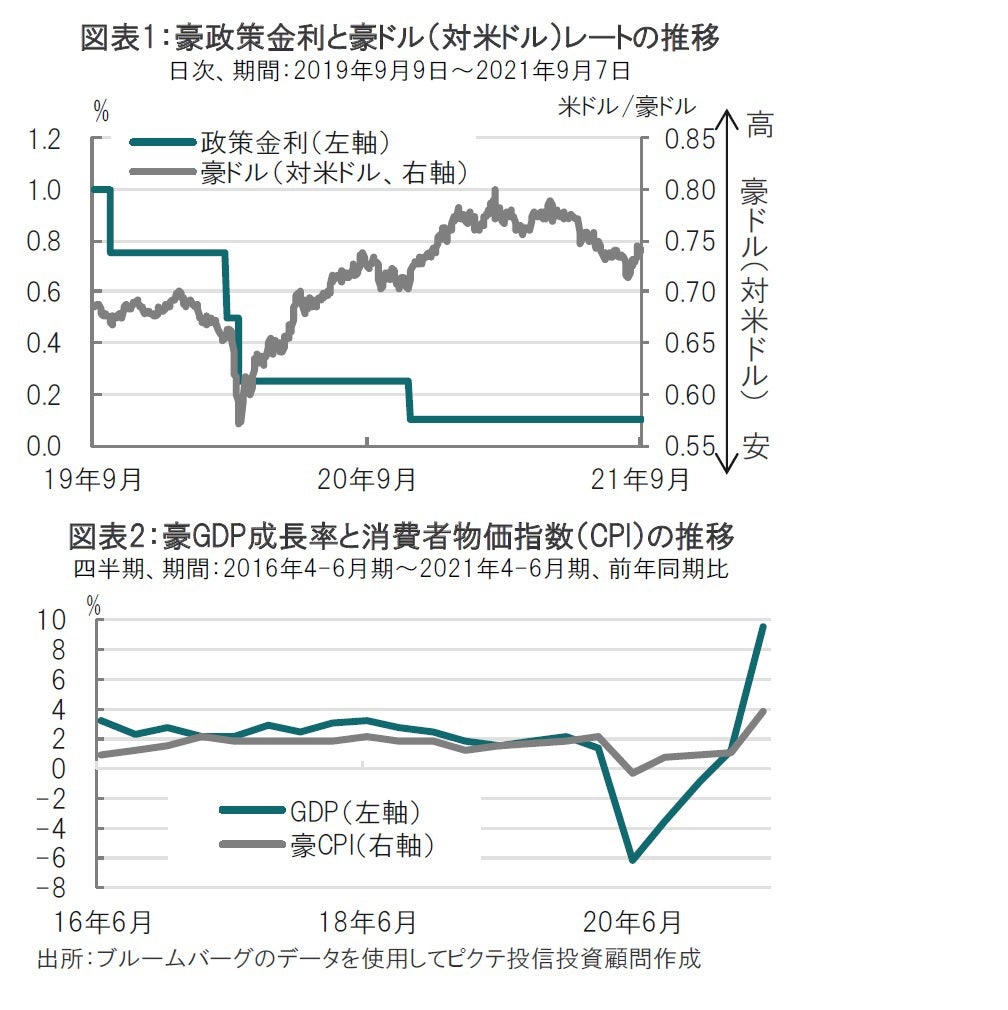

オーストラリア準備銀行(豪中央銀行)は、2021年9月7日に理事会を開催し、市場予想通り政策金利は据置いた一方で(図表1参照)、国債や州債の資産購入政策について、予定通り購入ペースをこれまでの週50億豪ドルから週40億豪ドルに減額することを発表しました。

また、豪中銀は債券購入について、少なくとも22年2月中旬まで継続することを表明しました。

今回の豪中銀理事会について、市場では8月の理事会で決定された債券購入額を毎週50億豪ドルから毎週40億豪ドルへの縮小を見直し、購入額を維持(縮小計画を撤回)すると過半が予想していました。予想に反するタカ派(金融引締めを選好)的な決定の一方で、毎週40億豪ドルの購入を来年の2月まで継続するとの決定はハト派(金融緩和を選好)的でした。

豪中銀の今回の決定を振り返ると、全体としては緩慢ながら債券購入政策における購入額の縮小(テーパリング)を進めました。豪中銀は債券購入額の縮小計画を維持しましたが、市場ではデルタ型変異株の感染拡大を背景に撤回(50億豪ドルの購入維持)を見込んでいました。豪では8月後半から新型コロナの新規感染者数が連日千人を越えています。隣国のニュージーランドや中国同様、豪は水際対策や隔離、都市封鎖(ロックダウン)などでゼロコロナ対策を採用したことから、千人超という感染者数は過去にない高水準です。しかし感染力の強いデルタ型変異株を前にゼロコロナ対策は苦戦しました。例えば、現地の報道では、隔離の担当者などは防護服を着ていても、隔離する人を運ぶ車の運転手が感染したケースが報告されています。ゼロコロナ対策がいかに困難かを示した一例でしょう。

シドニーを州都とするニューサウスウェールズ州政府はデルタ型変異株の感染拡大を受け、8月28日を期限としている自宅待機命令を9月末まで延長するなど経済活動への制限による影響が懸念されています。市場ではテーパリング後ずれの見方が強まりました。

しかし豪中銀は声明で9月1日に公表された4-6月期のGDP(国内総生産)成長率の数字をあげながら豪経済は回復軌道にあり、新型コロナで一時的な後退はあっても脱線は見込んでいないと表現しています(図表2参照)。

豪中銀の経済見通しを支える背景の一つはワクチン接種の拡大です。豪のワクチン接種開始は遅れたものの、足元は急拡大し、少なくとも1回接種した人の割合は豪保健当局によると60%を超えています。豪中銀は景気の落ち込みは10-12月期には底打ちし、来年後半にはデルタ型変異株前の成長軌道に回帰すると見込んでいます。

ただし、豪中銀は経済の不確実性は高いとも指摘しています。また、一時的とはいえ景気回復が鈍化することも踏まえ、金融緩和を継続するとして来年2月まで減額後の40億豪ドルで債券購入を継続することを決定したと説明しています。

なお、住宅価格上昇や豪ドルについては最近の動向を述べたにとどめており、テーパリングの議論に与えた影響は限定的であったと見られます。

豪中銀は債券購入縮小と、来年2月までの購入継続でバランスをとった格好です。このため24年を目処とする政策金利引き上げの時期を前倒しする議論は脇に置かれた印象もあります。前倒しを想定して8月から上昇に転じた豪ドルは、新たな情報待ちによる様子見姿勢と見られます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。