- Article Title

- FOMC、テーパリングの次の段階は見方が分かれる

梅澤 利文

2021/09/24

今回のFOMCでは、テーパリングについては開始が近いことと、来年半ばに終えるのが適当と述べた点が注目されます。政策金利については、 FOMC参加者の政策金利見通しからは、前回と比較して22年の利上げ開始を支持する参加者が増えたこと、一方で利上げ予想は参加者によって見方が分かれていることが示され、今後の市場の注目点となりそうです。

米連邦準備理事会(FRB)は2021年9月21、22両日に米連邦公開市場委員会(FOMC)を開催し、政策金利の据置きなどを決定しました。

ただ、FRBのパウエル議長は債券購入プログラムのテーパリング(段階的縮小)を近く開始する可能性が高いことを示唆したうえで、テーパリングを「来年半ば」までに終えるのが適当との見解を示しました。

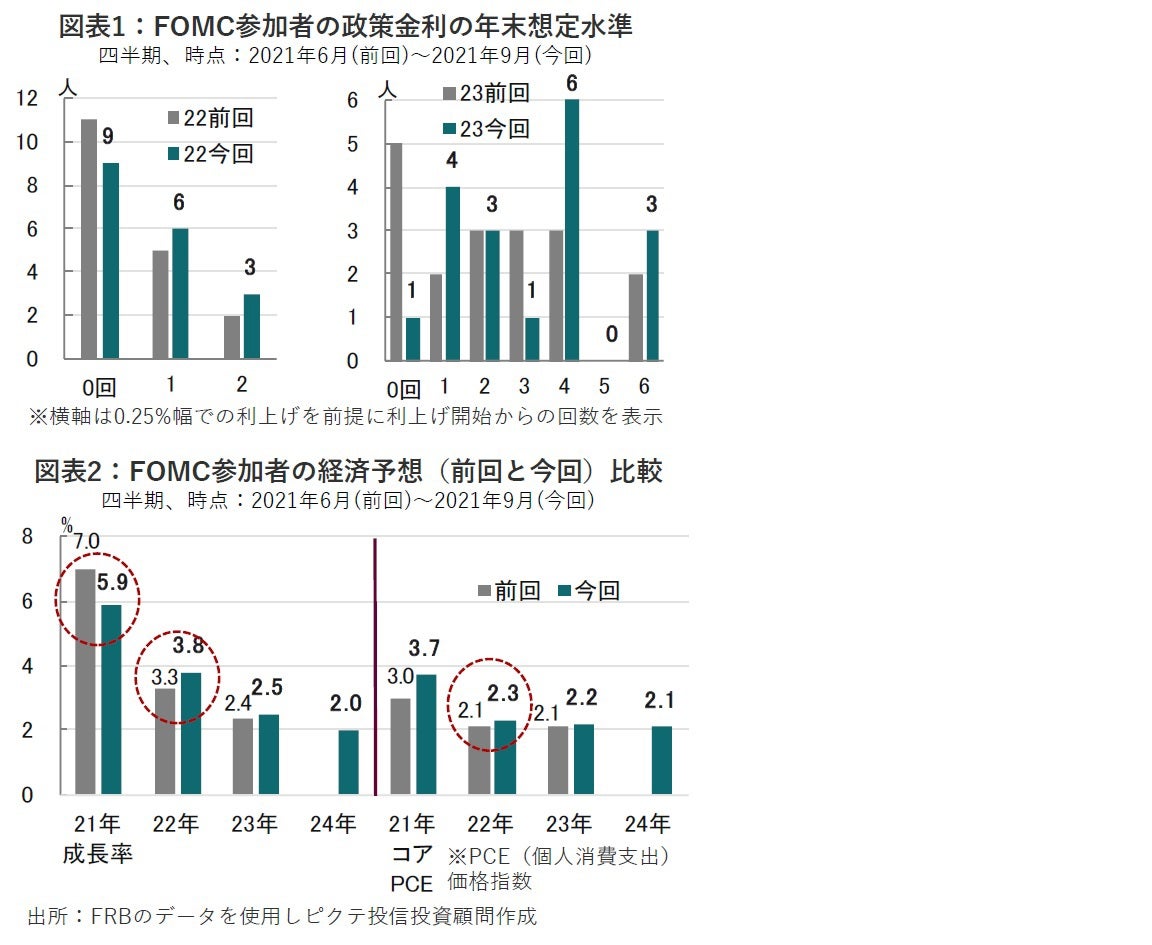

今回のFOMCでは、テーパリングについては開始が近いことと、来年半ばに終えるのが適当と述べた点が注目されます。政策金利については、 FOMC参加者の政策金利見通しから、前回と比較して22年の利上げ開始を支持する参加者が増えたこと、一方で利上げ予想は参加者によって見方が分かれていることが示され、今後の市場の注目点となりそうです。

まず今回のFOMC後の市場の反応を見ると23日に米国債利回りが大幅に上昇しました。FOMCがタカ派(金融引き締めを選好)化した面はある一方で、中国の不動産債務問題の懸念がいったん後退したことが利回りを押し上げた要因と見られます。FOMC直後、22日の国債市場では取引時間は短いものの、短期国債利回りは利上げを織り込み上昇した一方で、長期国債利回りは小幅ながら低下しました。テーパリング開始時期が早まったといっても、年内開始は市場では既に織り込まれており、開始そのものが市場に与える影響は小さいと思われます。

一方、テーパリング終了時期の目安が来年半ばと示されたことで、来年後半以降の利上げ開始時期をめぐる議論が活発となりそうです。パウエル議長もテーパリング終了前の利上げは想定しないと説明していたからです。

次に、FRBがドットチャートで示したFOMC参加者の想定する政策金利水準を利上げ回数に置き換えたものを見ると(図表1参照)、前回6月に比べ22年の利上げを支持する参加者が増えました。結果、利上げと据置き支持がそれぞれ9名で拮抗することとなりました。

23年については1名を除き利上げを見込んでいますが、1~2回程度の利上げを支持するグループと、4~6回程度と積極的な利上げを支持するグループに分かれました。過去のコメントなどから想像すると、パウエル議長をはじめ執行部の多くは一部の理事を除いて、利上げに慎重なペースを支持すると思われます。一方で地区連銀総裁を中心としたグループが早期利上げを求めていると見られます。

そこで、今後の利上げ議論を占う上で注目されるFOMC参加者の経済予想を振り返ります(図表2参照)。まず21年の経済成長率を見ると5.9%と、前回から引き下げられています。デルタ変異株の影響による足元の米国景気の減速感の反映と見られますが、テーパリング開始議論などへの影響は限定的のようです。むしろ来年の成長率見通しの引き上げが今後の利上げ議論の注目点と思われます。

インフレ率も21年は3.7%に上方修正されましたが、議論に影響を与えそうなのは22年のインフレ率を2.3%に引き上げたことです。一過性と説明していたインフレ率上昇が長期化していることはパウエル議長も認めているからです。ここで大切なのは物価上昇の背景で、供給問題の単なる長期化なのか、賃金や家賃上昇なども絡んだ本格的なインフレ懸念なのか等の見極めが今後より問われると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。