- Article Title

- OPECプラスは圧力に屈せずも、原油価格は政治問題の様相

梅澤 利文

2021/11/09

原油価格の上昇傾向が続いています。原油高によるインフレ懸念に頭を悩ます米国などは石油輸出国機構(OPEC)プラス会合を前に石油生産の増産を求めましたが結果はほぼゼロ回答でした。インフレを抑えたい米国は即座に反応し、米経済を守るために「あらゆる手段」を検討すると表明しています。原油価格は経済から政治問題も絡んだ複雑な様相を呈しています。

石油輸出国機構(OPEC)とロシアなどOPEC非加盟の主要産油国でつくる「OPECプラス」は2021年11月4日、閣僚級会合を開催し、協調減産幅を毎月日量40万バレルずつ縮小する現行の計画を12月も維持することで合意しました。

一部の国は原油価格の上昇を抑制するために増産を求めていましたが、OPECプラスは「安定的かつバランスのとれた石油市場を確保する」として追加減産幅縮小を見送りました。次回のOPECプラス会合は12月2日に開催予定です。

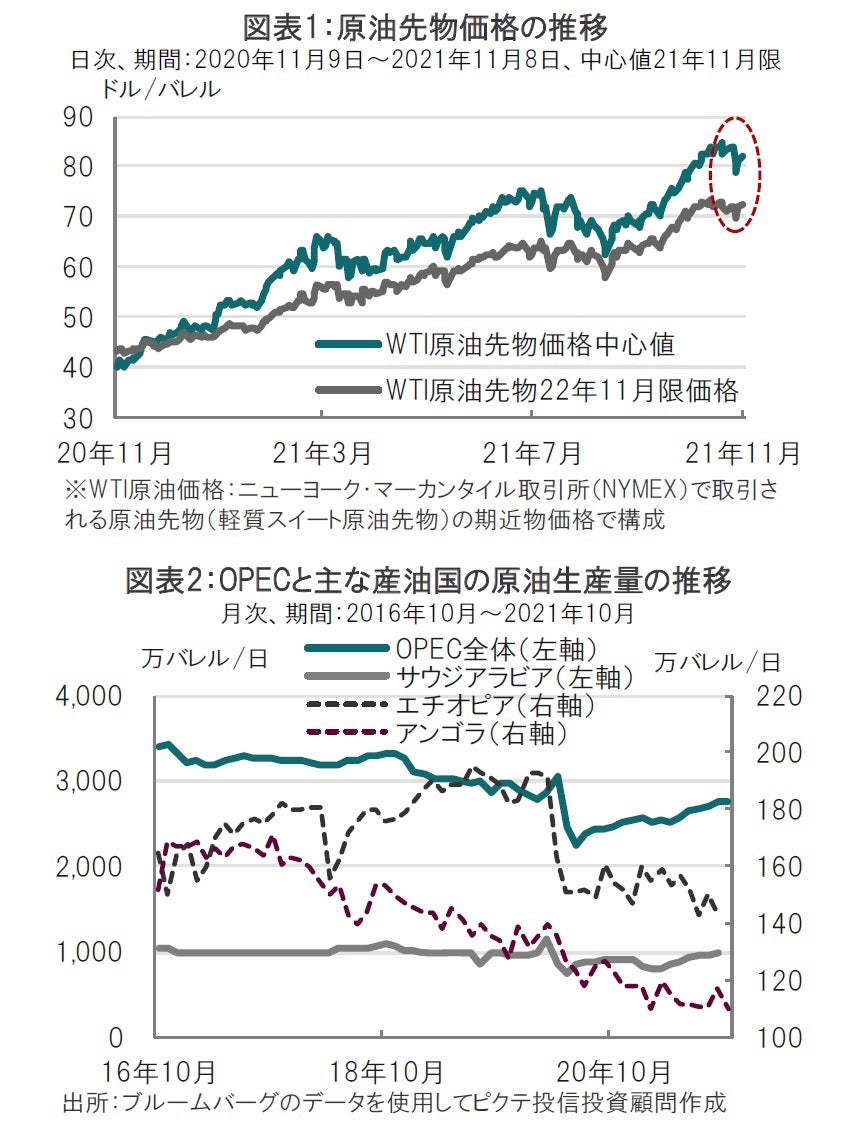

原油価格の上昇傾向が続いています(図表1参照)。原油高によるインフレ懸念に頭を悩ます米国などはOPECプラス会合を前に石油生産の増産を求めましたが結果はほぼゼロ回答でした。インフレを抑えたい米国は即座に反応し、米経済を守るために「あらゆる手段」を検討すると表明しています。原油価格は経済から政治問題も絡んだ複雑な様相を呈しています。

まず、足元の原油(先物)価格の動向を確認します。原油価格はOPECプラス会合前に警戒感から下落していましたが、会合で原油生産の減産幅縮小が示されなかったこと、サウジアラビアのアジア向け公式価格の調整などを受け、底打ちが見られました。

次に、限月までの期間の長い先物価格の動向(図表1では22年11月限)を見ると、中心値(21年11月限)を下回っています。残された取引期間が短い限月の価格の方が高い状態(バックワーデーション)となっています。これは異常気象や事故によって現物需給がひっ迫する時などに見られる現象で、足元の原油ひっ迫感がうかがえます。

次に、原油供給についてOPECの原油生産量で確認します(図表2参照)。OPEC全体の原油生産量は10月が約2758万バレル/日でした。統計資料を見ると、多くの産油国にとって現在の原油価格は財政を均衡させる水準と見られます。原油を増産して価格を引き下げたくないことから生産を抑えていると思われます。

ただ、気になるのはエチオピアやアンゴラなど一部の産油国は生産が伸びていないことです。これは生産したくないのではなく、 投資不足で生産能力が低下していることが背景と見られます。新興国への債券投資などで、石油生産施設への投資不足がマイナス材料となる場合も見られます。

最後に、米国はあらゆる手段で原油価格上昇を抑制する姿勢をとるとしています。その候補としてたびたびささやかれるのが米国の戦略石油備蓄(SPR)の放出です。SPRは1975年に「エネルギー政策・節約法」(EPCA)が制定され、これに基づき国家による備蓄が開始されました。先月末で約6億1250万バレル保有しており、これは米国の原油輸入の半年分に相当する規模となります。もっともSPR放出は著しいエネルギーの供給障害が起きた場合にのみ利用できるとされています。例えば、2011年にオバマ大統領(当時)はリビア内戦の悪化で利用しました。ブッシュ大統領(当時)は2005年にハリケーン・カトリーナの深刻な被害時にも活用されました。過去のSPRの利用を振り返ると、自然災害や紛争などで活用されてきました。現状で使用できるかは政治的判断となりそうで、原油価格を巡り今後も政治判断が絡む展開が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。