- Article Title

- ECBと英国中銀、それぞれのタカ派化

梅澤 利文

2021/12/17

英国中銀とECBの金融政策決定会合が重なるのはおよそ3年以上前ですが、両中銀の発表内容から判断して、政策の方向性は共にタカ派(金融引締めを選好)的となり、市場予想にやや反する結果となりました。もっともインフレ懸念が強い英国は利上げを決定した一方、ECBは今後の資産購入縮小(テーパリング)方針を明確化しただけとタカ派の程度に違いは見られます。

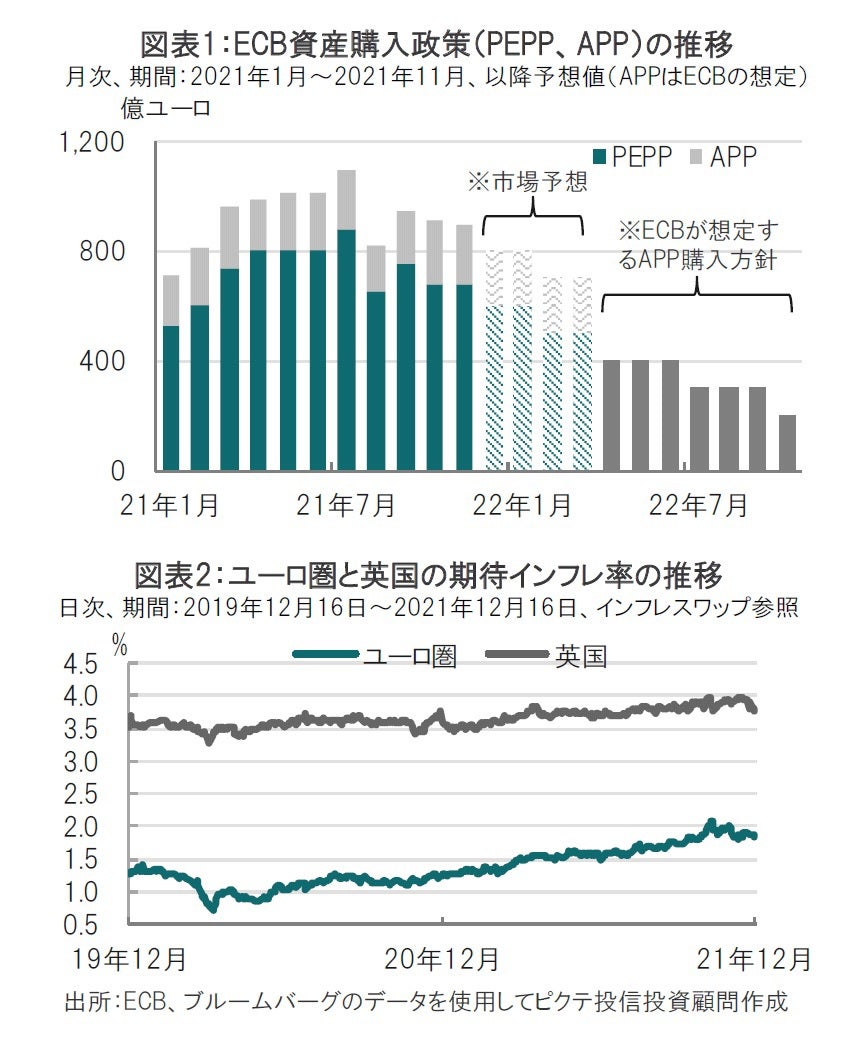

欧州中央銀行(ECB)は2021年12月16日に開催した政策理事会で、コロナ禍で導入した緊急買い取り制度による資産購入(PEPP、新規)を22年3月末で打ち切ることを決定しました。具体的にはPEPPの資産購入は22年1-3月期に現行の600億ユーロから減額した上で、3月末に終了させるとしています(図表1参照)。同時に、購入額の急減で債券市場などが混乱しないように、激変緩和措置として、量的緩和制度(APP)による購入額を22年4-6月期については月400億ユーロに拡大し、7-9月期は月300億ユーロ、10月以降は月200億ユーロとすると共に、APPは必要な限り続け、利上げの手前で終了させる方針を発表しました。

同日、同じ欧州では英イングランド銀行(中央銀行)も金融政策決定会合を開催し、市場予想の据え置きに反し、政策金利を0.15%引き上げて年0.25%にすると発表しました。

英国中銀とECBの金融政策決定会合が重なるのはおよそ3年以上前ですが、両中銀の発表内容から判断して、政策の方向性は共にタカ派(金融引締めを選好)的となり、市場予想にやや反する結果となりました。もっともインフレ懸念が強い英国は利上げを決定した一方、ECBは今後の資産購入縮小(テーパリング)方針を明確化しただけとタカ派の程度に違いは見られます。

まず、ECBの発表内容のポイントを振り返ります。欧州ではオミクロン株などコロナの感染拡大が懸念されています。ECBは今回(12月)の理事会でPEPPの今後の削減方針を明確化することが想定されていました。しかし、最近になってコロナの不透明感から一部ECB高官が方針を明確にすることは先送りする可能性を示唆していました。ECBは利上げはまだ先の話としても、PEPPの削減方針を明確化することはタカ派シフトのさきがけとも見られます。仮にPEPPの明確化を延期すれば、インフレ対応への迷いと市場は受け止めたと思われます。

しかし、ECBはPEPPを来年3月に終了させることに加え、図表1にあるようにAPPを一時期拡大してPEPP終了のショックを吸収した後、徐々に購入を減らす方針を示しました。テーパリング終了は22年10月以降いつになるのかは現段階ではわかりませんが、市場が予想するように、23年からの利上げにも対応可能な柔軟性が方針に見てとれます。

もっとも、タカ派に一歩シフトしたECBですが、PEPPの再投資期間は従来の23年末迄から、少なくとも24年まで延長し、巨大なバランスシートを維持する方針としています。大所帯のECBゆえ、利上げのコンセンサス形成には時間がかかるかもしれません。

次に、英中銀ですが、こちらは利上げを賛成8人、反対1人で決定しました。オミクロン株の動向が深刻な英国ですが、利上げの決め手はインフレ懸念です。英中銀のベイリー総裁は17日にテレビのインタビューでインフレについて、これまでのように一時的と表現せず、インフレ率は今後数ヵ月内に6%に達するとの懸念を述べています。英中銀については、市場は前回の会合で利上げを予想していましたが、英中銀は雇用市場を見守りたいとの判断から据え置きました。その後、英国でオミクロン株が拡大したことから市場は自然と据置を予想しました。しかし、英国の期待インフレ率ひとつとっても(図表2参照)、ユーロ圏との差は明らかです。英国は一足先に利上げによるインフレ対応を継続すると見られます。、

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。