- Article Title

- 最近のレアル高の主な背景と今後の展開

梅澤 利文

2022/02/03

ブラジルの通貨レアルは昨年後半から軟調に推移していましたが、今年に入りレアル高傾向に転じています。レアル上昇の背景は財政悪化懸念が一旦後退したことと、ブラジルの高金利に資金流入が見られた点があげられます。今後の展開を占うと、高金利政策はしばらく維持される一方、年後半に控える大統領選挙が今後のレアルの動向を左右する可能性があります。

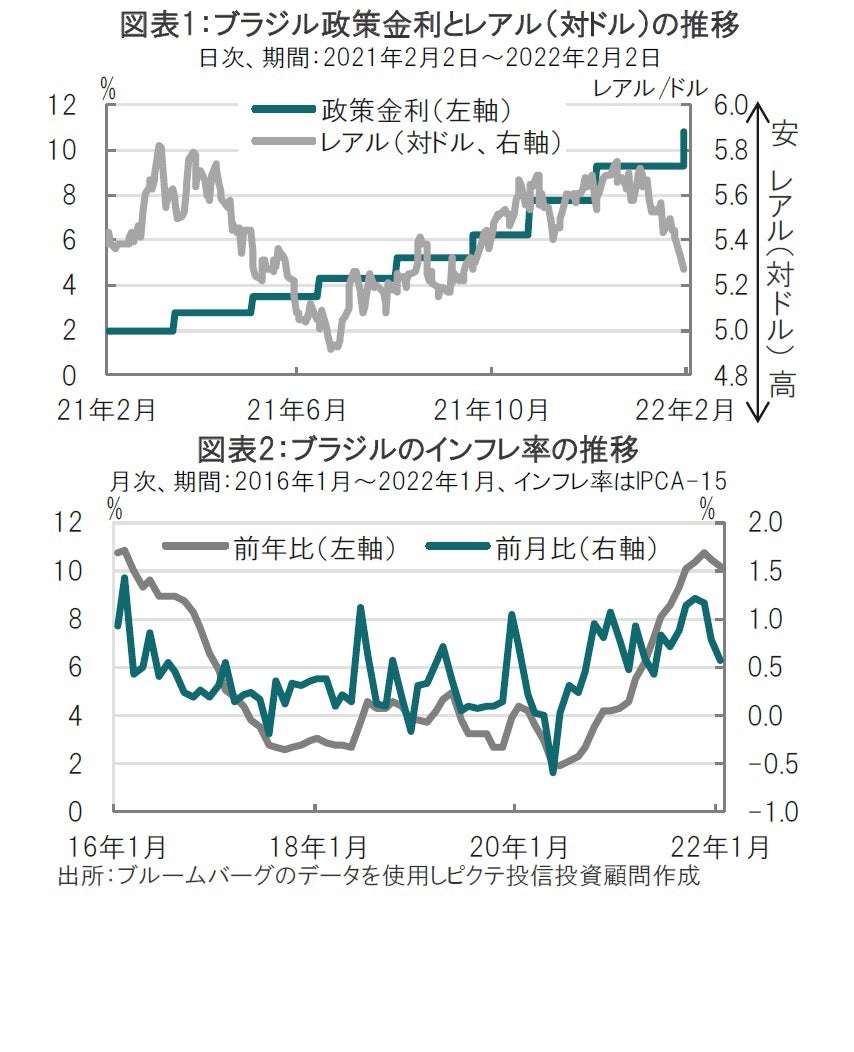

ブラジル中央銀行は2022年2月2日に開催した金融政策決定会合で、市場予想通り政策金利を9.25%から1.5%引き上げて10.75%にすることを決めました(図表1参照)。昨年3月以降の利上げは8回会合連続で、合計の利上げ幅はこれで8.75%となりました。

ブラジル中銀は景気が厳しい状況にある中、干ばつや経済再開に伴うインフレの加速を受け、金融引き締めを優先してきました。しかし今回ブラジル中銀は声明で「利上げペースを落とすことが適切と予想する」と述べています。

まずレアルの動向を簡単に振り返ります。昨年後半はレアル安が進行しました(図表1参照)。レアル安の背景として、ブラジル政府の新型コロナ対策への不信感、財政悪化懸念、水不足による穀物価格や電力料金の上昇によるインフレ率の上昇(図表2参照)などがあげられます。

特に、財政悪化懸念は22年度予算案の議論などを通して注目されました。支持率低迷に苦しむボルソナロ大統領は、財政拡大で人気回復を目論んでいましたが、議会は財政規律の維持を盾に攻防を続けました。ブラジルの大統領選挙は今年10月予定ですが、早くも選挙の争点が浮上した印象です。

22年度予算は22年1月24日にボルソナロ大統領が署名したことで法案化されました。内容を簡単に述べると、ボルソナロ大統領の提案は縮小され、一応財政の無節操な拡大は阻止されたと見られます。例えば、ボルソナロ大統領がこだわっていた公務員の待遇改善はかないませんでした。公務員の給与増加に割り当てられた予算は17億レアルで、ボルソナロ大統領が求めていた29億レアルの半分程度でした。思い描いていた公務員の賃上げは実現困難と見られます。

もっとも、柔軟に政策を生み出すボルソナロ大統領ゆえ、奇抜なアイデアを持ち出してくるかもしれません。ただ、22年予算全体をプライマリーバランス(政策的経費を税収でまかなう程度を示す)で見ると、22年度のプライマリーバランス(赤字)対GDP(国内総生産)比率は0.8%程度と見られ、政府が当初想定していた同比率1.8%の赤字からの縮小が見込まれます。ブラジルの財政赤字の拡大は昨年後半に懸念されていたよりは、今のところ落ち着いた印象です。

財政懸念が若干後退したこともあり、ブラジルの高金利がレアル高をサポートした可能性があります。また利上げにより政策金利はインフレ率を上回る水準と見られる上、ブラジルのインフレ率を、短期的な変動がより反映しやすい前月比ベースで見ると足元は低下傾向となっています(図表2参照)。

さらに、ブラジル中銀が推定する中立金利(実質政策金利の目安)は3%半ば程度と見ています。ブラジルの短期実質金利をスワップレートと期待インフレ率から算出すると中立金利を上回る水準と思われ、現在は「引締め水準」になっていると見られます。昨年の利上げ開始時は「緩和水準」であったことに比べ、金利面でレアルのサポートは期待されそうです。

なお、ブラジル中銀は利上げペースを今後落とす模様です。引き下げではなく、あくまで利上げの程度を抑えるに過ぎないのですが、影響力の強い米国が利上げを始める段階で手綱を緩める方向に向かうだけに、インフレ率が足元低下傾向とはいえ、市場の反応に注意は必要です。

もっとも、これまで述べてきた背景などで年初から足元まではレアル高ですが、大統領選挙を前に政治動向の予測は困難で、今後レアルの動向が不安定となることも想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。