- Article Title

- タカ派にやや距離を置くオーストラリアだが

梅澤 利文

2022/02/16

米国をはじめ、英国、ノルウェー、ニュージーランドなど主な先進国の中央銀行がタカ派(金融引締めを選好)路線にシフトしています。オーストラリア(豪)中銀も例外ではなく、量的金融緩和の終了を発表するなどタカ派シフトを進めています。ただ、インフレ懸念は現段階では低く、雇用市場も一部改善の余地があることから、慎重にタカ派路線にシフトする一面も見られます。

豪準備銀行(中央銀行)は2022年2月15日に、2月1日に開催された理事会の議事要旨を公表しました。

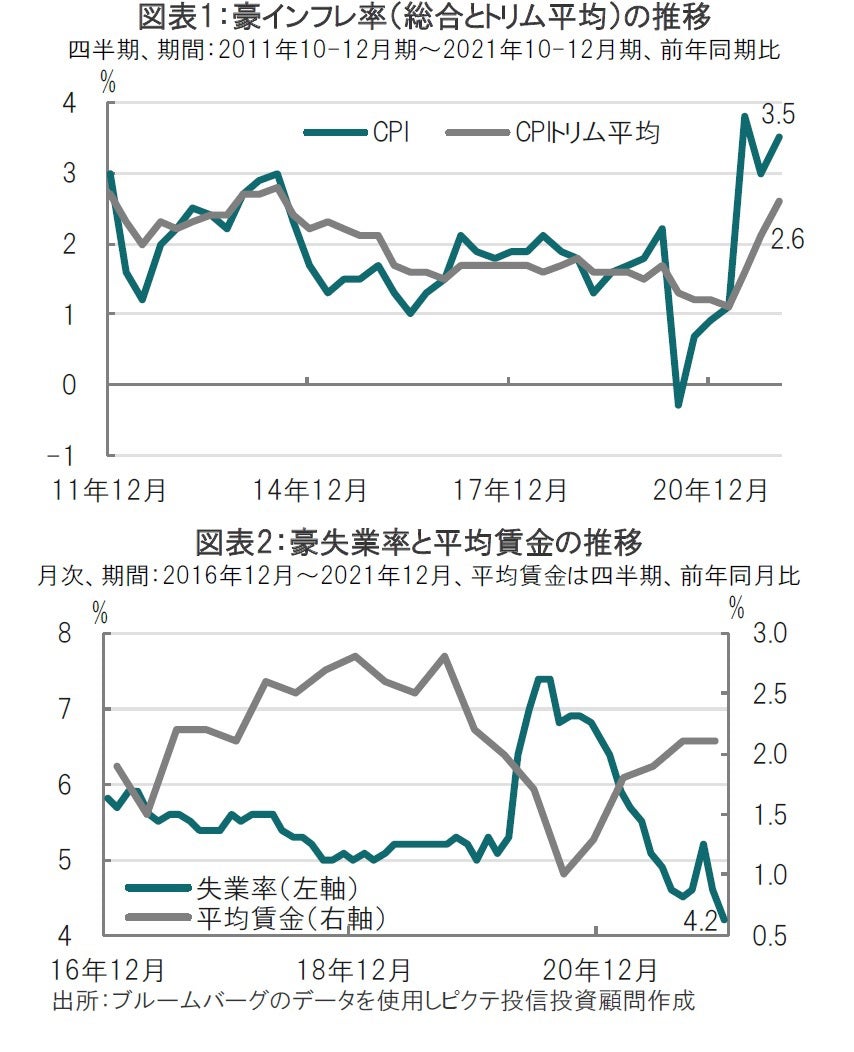

豪中銀は1日の理事会で国債や州債を大量に購入する量的金融緩和政策の終了を決定しました。インフレ率が上昇傾向となる中(図表1参照)、金融政策の正常化を進める姿勢を示しました。なお、政策金利は市場予想通り過去最低となる0.1%に据え置いています。

まず、2月1日の理事会における決定事項を振り返ると、政策金利は据置きながら、量的金融緩和策は2月10日をもって債券購入プログラムによる債券の新規購入停止が決定されました。また、豪中銀は5月の理事会において、保有債券の再投資の方針を検討するとしています。

次に、議事要旨をもとに量的金融緩和策と政策金利などについて補足します。

量的金融緩和策における債券の新規購入について次の3つの選択肢を議論したことが示されました。①2月半ばから購入額を減額し、5月に終了する、②購入ペースを落としたうえで5月に再検討する、③2月半ばに終了、が選択肢として示されています。結局、すでに保有する債券が景気の下支えとなっており、新規購入は、その役割を終えたとことから③が選択されました。選択肢の中ではもっともタカ派と見えますが、2月における新規購入停止を受けても市場が冷静に受け止めたことを思えば、豪中銀のタカ派シフトはやや慎重であったようにも思われます。

なお、豪国債市場には他国と異なり、次の国債償還が22年7月迄ないという特殊事情があります。そのため、償還による自然減がなかなか起きないことから、再投資の方針を含め5月に検討するとしています。タカ派シフトが著しい米国であっても、保有債券を売却することへの支持は広がりを見せていません。仮に豪中銀が保有資産を売却することを決定したとしても、このような事情を頭に入れておく必要がありそうです。

次に政策金利についての方針です。議事要旨では利上げ時期を忍耐強く待つ姿勢が示されました。市場では足元の消費者物価指数(CPI)が前年同期比で3.5%と豪中銀のインフレ(許容)範囲2~3%を上回る点などから年内利上げを織り込んでいます。豪中銀はCPIから値動きの大きい項目を除外したトリム平均を政策運営で重視しています。しかしトリム平均も2.6%と先の範囲の中間点(2.5%)をおよそ7年振りに上回ったことが議事要旨でも指摘されています。ただ、利上げを判断するにはトリム平均が持続的に今のような水準で推移するか見守りたいという意見もあるようです。

雇用市場に対する見方も分かれています。失業率は足元4.2%と、コロナ禍前を下回る水準です(図表2参照)。失業率は豪雇用市場の回復を示唆していると見られます。しかし、議事要旨では賃金動向を見守る姿勢も示されています。賃金も回復傾向ですが、その水準はコロナ禍前を下回ると議事要旨は指摘しています。失業率が低いことなどから、今後の賃金上昇も想定されますが、豪の雇用慣行により賃金が抑制される可能性も指摘しています。賃金があがらないのではなく、回復の確認に慎重なようにも見られます。

豪経済の回復次第ながら、利上げを抑制する要因の確認の長期化はインフレ懸念を高めるリスクもあり、年後半に向けタカ派姿勢が一段と強まる可能性も考えられそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。