- Article Title

- FOMC議事要旨、タカ派的な内容ながら

梅澤 利文

2022/02/17

FRBは1月に開催されたFOMCの議事要旨を公表しました。年初には昨年12月開催の議事要旨が公表され、その内容が金融引き締めを示唆したものであるとして市場では国債利回りが上昇するなどの反応が見られました。今回公表された1月開催のFOMCの議事要旨も引締めを示唆する内容ですが、利上げなどをある程度織り込んでいるため市場の反応は小幅でした。

米連邦準備制度理事会(FRB)は2022年2月16日に、先月25~26日に開催した米連邦公開市場委員会(FOMC)の議事要旨を公表しました。議事要旨によると、1月FOMCでは高インフレ率が予想以上に長期化している点などが指摘されています。そのうえで、政策金利を「まもなく引き上げることが適切」と結論づけたことが示されています。

ただ、議事要旨の内容はタカ派(金融引締めを選好)的ながら、市場の反応は小幅で、利上げに対する織り込みが進んでいることがうかがえます。

今回の議事要旨について、政策金利(フェデラルファンド(FF)金利と保有資産縮小の2つの点を述べます。

政策金利引き上げ開始時期については、インフレが予想以上に長期化していることへの懸念から、政策金利を「まもなく引き上げることが適切」と参加者が共有したと議事要旨は指摘しています。1月のFOMCの声明文に「まもなく引き上げることが適切」と明記し、3月利上げ開始を示唆したと見られます。FOMCの運営がコンセンサス重視が基本であることをうかがわせます。

政策金利の引き上げペースについて、インフレが予想通りに低下しなかった場合、利上げペースを速めることに「ほとんどの」参加者が支持を表明したと述べられています。昨年12月時点で、22年の利上げ回数(利上げ1回は0.25%)は3回程度が想定されていました。しかしその後の堅調な雇用統計で賃金上昇が示されたことや、消費者物価指数が(CPI)市場予想を上回ったことなどから、市場の利上げの想定回数は増加してきました。

なお、政策金利は3月に通常の0.25%でなく、0.5%の引き上げ予想も多くなっています。インフレ率が急上昇していることから、対応を早めるとの思惑です。ただ、議事要旨には利上げペースを速めることへの支持は見られますが、0.5%の利上げを意味するのかは不確実と思われます。過去1週間のFOMC参加者の発言でも、サンフランシスコ連銀のデーリー総裁やリッチモンド連銀のバーキン総裁などが0.5%の利上げに反対を示しています。3月のFOMCまでにコンセンサスが形成されるかは現段階では微妙と見ています。1月のCPIは幅広い項目に上昇が広がったことを示しており、インフレがさらに長引く可能性もあります。次回のFOMCは3月15~16日に開催され、残り1ヵ月です。FOMC参加者の発言に今後も注意が必要です。

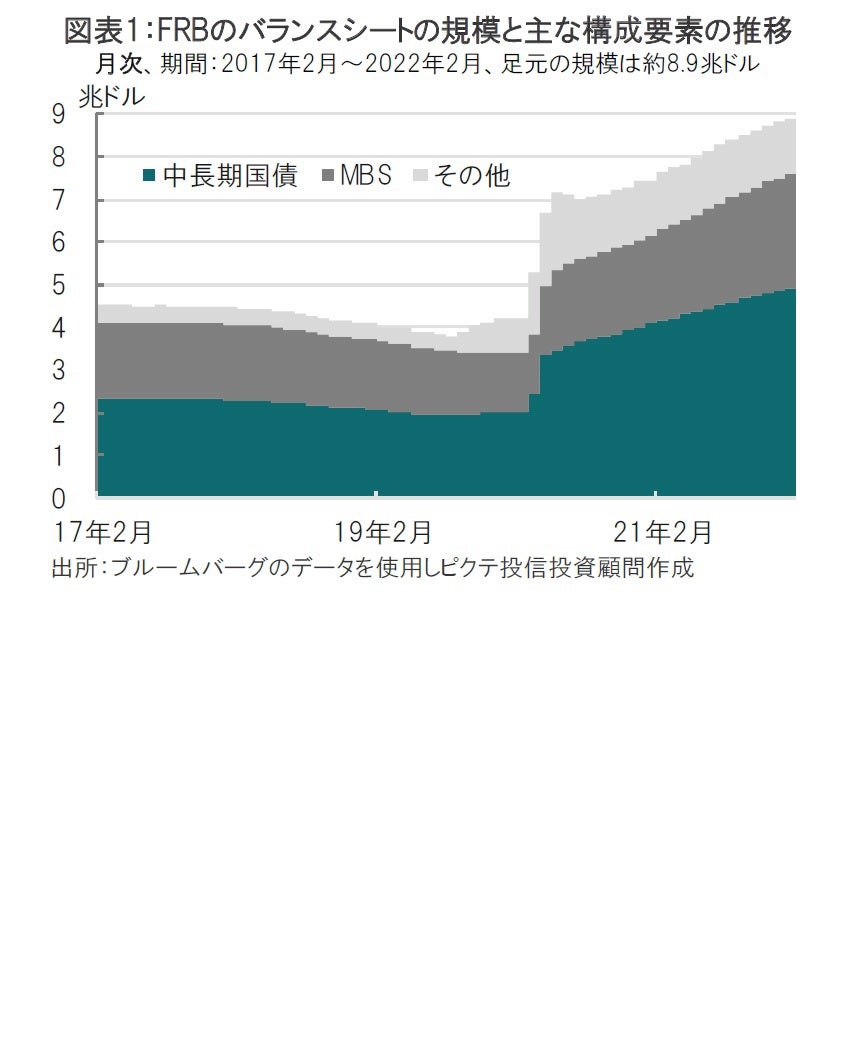

次にFRBのバランスシートの保有資産縮小(QT)についてです。今回の議事要旨では、「バランスシートの規模縮小の原則」が示されました。今後の方針をハイレベル(概要のみ)で示したものです。利上げの後にQTを開始することや、予見可能なペースで縮小を進めることなどが示されています。これは前回のQTの開始にあたり、14年9月のFOMCで公表された「政策正常化の原則と計画」と同様の位置づけと思われます。大きな違いは、前回のQTでは、利上げが行われたのは15年12月でした。保有資産縮小となると、17年6月に開始が示唆され、17年9月のFOMCで正式に決定し、QTに着手したのは翌月の10月でした。利上げ開始から2年もかけたわけですが、今回のQTは前倒しが想定されています。

QTについては、保有資産の構成を変える意向が議事要旨に示されています(図表1参照)。FRBは米国国債以外に、住宅ローン担保証券(MBS)を保有しています。MBSを処理縮小させ、将来は国債中心の構成にすることが先の「バランスシートの規模縮小の原則」でも示されています。MBSを減らす手段として、償還以外に売却を支持する、より積極的な引締めを支持する人もいます。例えば2月9日にクリーブランド連銀のメスター総裁がMBS売却支持を表明しています。もっとも、メスター総裁はQTの後半の段階での売却を支持しており、市場への配慮も示していると見ています。

3月FOMCまで1ヵ月あまり、これまでの織り込みが適正なのか再度確認をするいい機会と考えています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。