- Article Title

- アジアに忍び寄る利上げの足音

梅澤 利文

2022/03/18

台湾中央銀行は2022年のインフレ見通しを従来の1.59%から2.37%に引き上げると共に、据置を見込んでいた市場予想に反し、利上げを決定しました。アジア(シンガポールを除き)の主な国では昨年8月の韓国に次いで台湾が利上げに踏み切りました。他のアジアの国々は様子見姿勢ですが、今後利上げ圧力が徐々に高まるものと見られます。

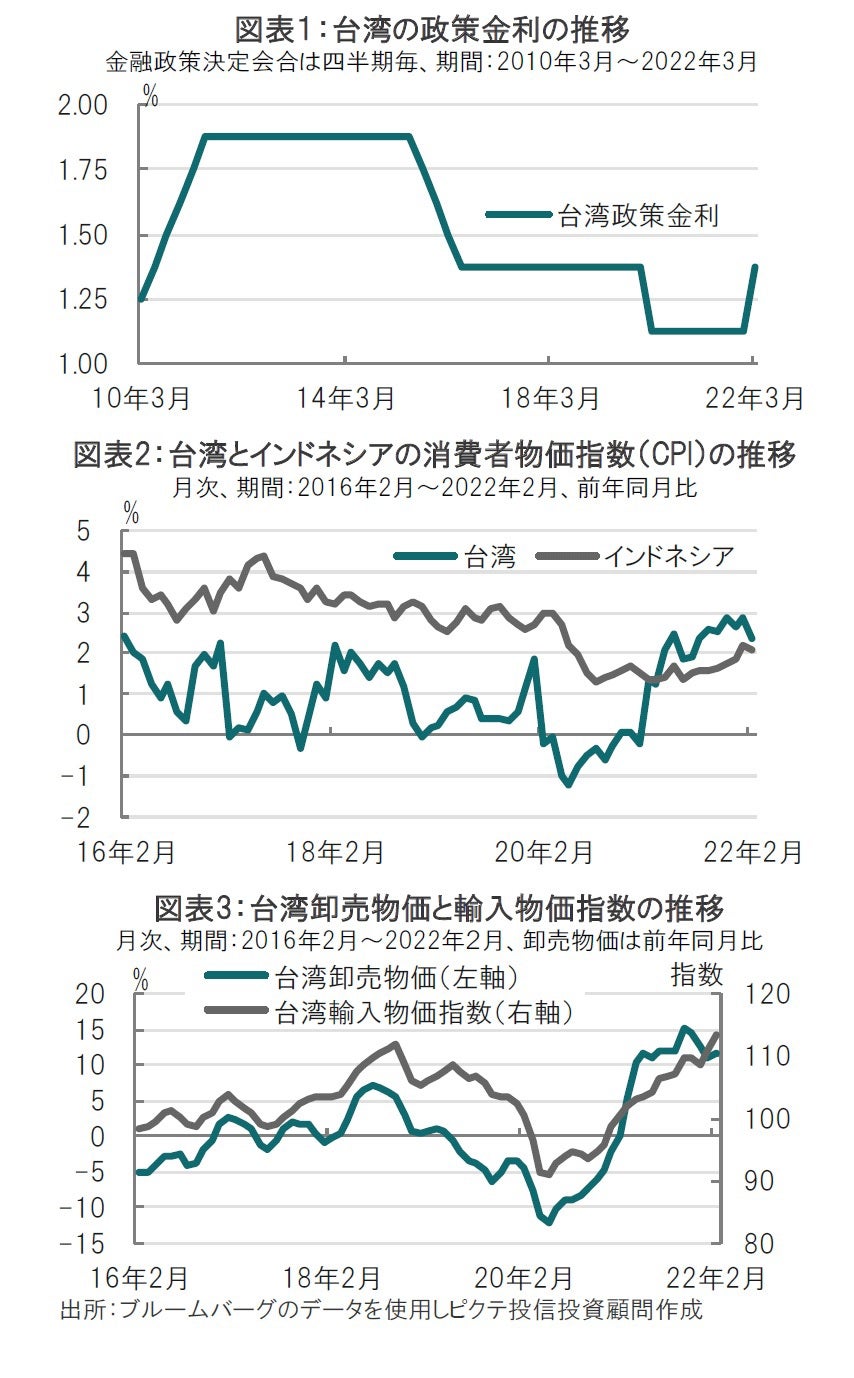

台湾中央銀行は2022年3月17日に開催した定例理事会で、据置を見込んでいた市場予想に反し政策金利をそれまでの年1.125%から0.25%引き上げ、1.375%にすることを決定しました。実施は18日からとなります。台湾中銀の利上げは2011年7月以来です(図表1参照)。

インドネシア中銀(BI)は17日の会合で政策金利を市場予想通り3.50%で据え置きました。世界的に金融引締め傾向が強まる中、インフレの落ち着きを背景にインドネシア中銀は利上げを急がないことを示唆しました(図表2参照)。

昨年韓国が利上げした時、筆者は新興国で利上げ傾向が見られてもアジアの主な国々は21年の利上げを見送る、一方、22年アジアで利上げを開始する国があるとすればインドか台湾と想定していました。インドについては今年年初に新型コロナウイルスの感染が拡大したことから、当面は成長重視路線となりそうで、利上げは先送りされそうです。

一方、台湾は想定時期より早かったですが、利上げに舵を切りました。そもそもインドや台湾の利上げを想定した背景は両国の経済成長率とインフレ懸念が相対的に高いと判断したからです。なお、韓国の利上げが他のアジア諸国に波及しないと考えた背景は、韓国中銀が利上げした理由として足元では4%近くにまで上昇したインフレ懸念に加えて債務拡大懸念という韓国特有の事情が含まれていたと見られるからです。

アジアの主な国のインフレ率は全般に落ち着いています。足元のインフレ率はインドネシアが前年比2.1%、マレーシアが2.3%、フィリピンは3.0%、ベトナムも1%台です。ただし、タイは5.3%と高水準です。エネルギー価格と食料品価格上昇の影響を受けたことが背景です。ただ、タイは主力の観光産業が回復途上です。過去にはロシアからの観光客が多かったことからインフレだけで利上げを急がない可能性もあります。

台湾の2月の消費者物価指数(CPI)は前年比2.4%の上昇でした。台湾の平均的なインフレ率(過去20年で1%程度)から見ると高い水準ですが、頭打ちにも見えます。しかし、台湾中銀は今回台湾のインフレ見通しを引き上げ、インフレ懸念を強めました。台湾中銀が物価の先行きに上昇懸念を強めている背景として、原油価格の上昇などによる卸売物価もしくは輸入物価の上昇が考えられます(図表3参照)。また足元の通貨台湾ドル安の進行も利上げを早めた要因と見ています。台湾は半導体輸出にけん引され景気回復基調であることも利上げ要因と見られます。

この台湾中銀が利上げを迫られた背景は多かれ少なかれ他のアジア諸国も事情は同様と見ており、今後徐々に利上げ圧力が高まると見ています。なお、インドネシアのように資源輸出国であっても、ドル建債務比率が高いことなどから通貨を安定させる政策運営が求められると見られます。アジア全般に利上げ圧力が徐々に高まる可能性も考えられます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。