- Article Title

- トルコ、インフレが止まらない

梅澤 利文

2022/04/05

トルコの通貨リラが再び下落(リラ安)する兆しが見られます。昨年12月のリラ急落はインフレ圧力が高まる中での利下げや、その意思決定の不透明感が主な背景でした。もっとも、リラ建ての預金を外貨換算の価値で補償する預金保護策という「奇策」でリラは急回復しましたが、足元、ロシアの軍事侵攻の余波を受けインフレ率の急上昇などの問題が表面化しました。

格付け会社S&Pグローバル・レーティング(S&P)は2022年4月1日、トルコの外貨建て長期債格付けをBB-からB+に格下げしました。自国通貨建て長期債格付けはB+に据置いたため、外貨建てと自国通貨建ての格付けが同じとなりました。なお、見通しは弱含み(ネガティブ)としています。

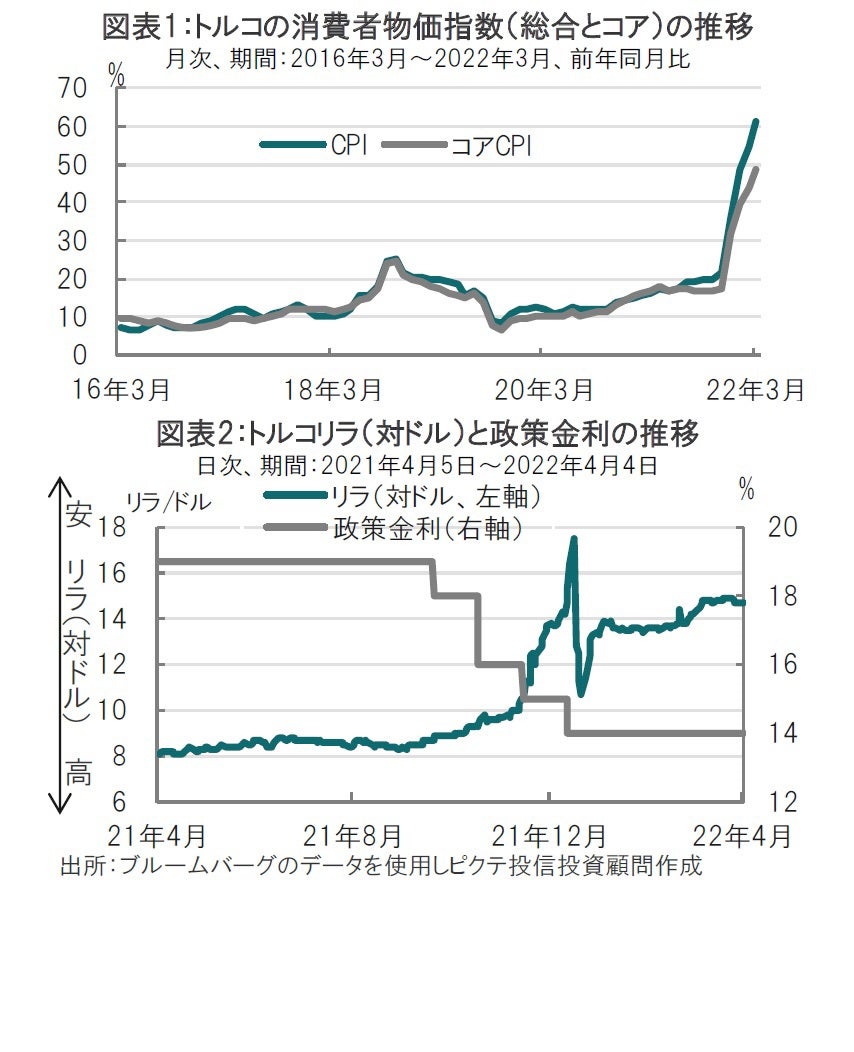

トルコ統計局が4月4日に発表した3月の消費者物価指数(CPI)上昇率は前年同月比61.1%上昇と、ほぼ市場予想通りで前月の同54.4%上昇を大幅に上回りました(図表1参照)。食料品とエネルギーを除くコア指数も同48.4%上昇と市場予想を上回りました。なお、生産者物価指数(PPI)は同115%程度上昇しました。

まず、トルコの3月のインフレ率を振り返ります。項目別ではエネルギー価格が前年同月比102.9%上昇と、前月の同83%上昇から大幅に加速しました。また、CPI構成品目の約4分の1を占める食料品価格も同70.3%上昇となり、前月の同64.5%から急上昇しています。

これだけならば、変動の大きいエネルギーと食料品の問題ですが、懸念されるのは、コアCPIも50%近い高水準であることです。財価格のCPIは食料品価格CPIと同水準となっているうえ、残りの項目であるサービス価格CPIも40%に迫る水準です。幅広い項目に物価の上昇が見られます。

さらに、原材料価格の動向を示唆するPPIは3桁の数字であり、企業などが利益を削ってコストを吸収している可能性も想定されます。

問題の根源は、通常のインフレ対応で見られる高金利政策が採用されていないためと思われます。足元のインフレ率から、トルコの実質金利は単純計算でマイナス47%程度と見られます。これではインフレが抑えられるとは思えませんが、トルコ中央銀行は政策金利の据置きを維持しています。

足元のインフレ率急上昇に伴い、リラ安もジワリと進行しています(図表2参照)。昨年12月にトルコ政府はリラ預金をしている人が銀行から金利を受け取っても為替安のためにドルなどの外貨ベースで損失を被る場合、その分を政府が補償する制度を導入し、脱ドル化を進めました。弱い通貨の国民は自国通貨よりもドルを選好することが通常、通貨安の原因です。トルコであればリラをドル預金に変える動きがそれにあたり、昨年12月にはトルコの預金に占める外貨預金の割合が6割にまで上昇しました。しかし、外貨ベースでの補償という奇策を表明したことでリラ預金に回帰する動きが見られ、それがリラの安定につながりました。

ただ、奇策の効果がいつまで持続可能なのかは不透明です。リラに回帰した預金ですが、企業預金などのごく一部は、あまりに低い実質金利、つまり高過ぎるインフレ率を懸念して再びドルに戻る動きもあるようです。

奇策である外貨ベースでの損失の埋め合わせのコストを負うのはトルコ政府です。S&Pは、物価上昇とこの奇策の影響等を背景にトルコの外貨建て債券格付けを引き下げました。

リラ安に関連するその他の悪材料として、エネルギー価格上昇による経常赤字の拡大や、観光客収入の減少があげられます。悪化に輪をかけたのはロシアの軍事侵攻です。エネルギー価格上昇に加え、トルコの重要な外貨獲得手段であるロシアやウクライナからの観光客収入も減少したからです。

インフレ対応は奇策でなく、利上げで対応すべきと思われますが、トルコ中央銀行の政策運営は全く不透明です。そこに起きたロシアの軍事侵攻はトルコに向かい風と見ています。トルコがロシアとウクライナの軍事衝突で仲介役を演じる背景には、経済的な思惑も含まれている印象です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。