- Article Title

- スリランカの格下げに見る苦境の背景

梅澤 利文

2022/04/26

インドの南、インド洋に浮かぶ島国スリランカが深刻な債務問題に直面しています。スリランカの債務問題は短期的には地政学リスクによるエネルギー価格の上昇が背景と見られます。しかし、別の側面として、スリランカが海上輸送路の要所であることが同国の債務問題を複雑にしている可能性も考えられそうです。

格付け会社のS&Pグローバル・レーティング(S&P)はスリランカの外貨建て長期債格付けを2022年4月25日にCCからSD(選択的デフォルト)に格下げしました。なお、自国通貨建て長期債格付けはCCC-に据置いています。

S&Pがスリランカを格下げした主な背景は、スリランカ政府が2023年償還と2028年償還の国際ソブリン債券(発行額12.5億ドル)の利払いを期日である22年4月18日に行わなかったためです。なお、S&Pの見解ではスリランカ政府が30日間の支払猶予期間内に利払いを行う可能性は低いと判断した模様です。

スリランカが選択的デフォルトとなった直接的な背景は債券の利払いが滞ったことです。では、なぜスリランカの債務が悪化したのかを経済指標と、政治的な観点から振り返りると、現在世界で起きている地政学リスクの反映であることが浮かび上がります。

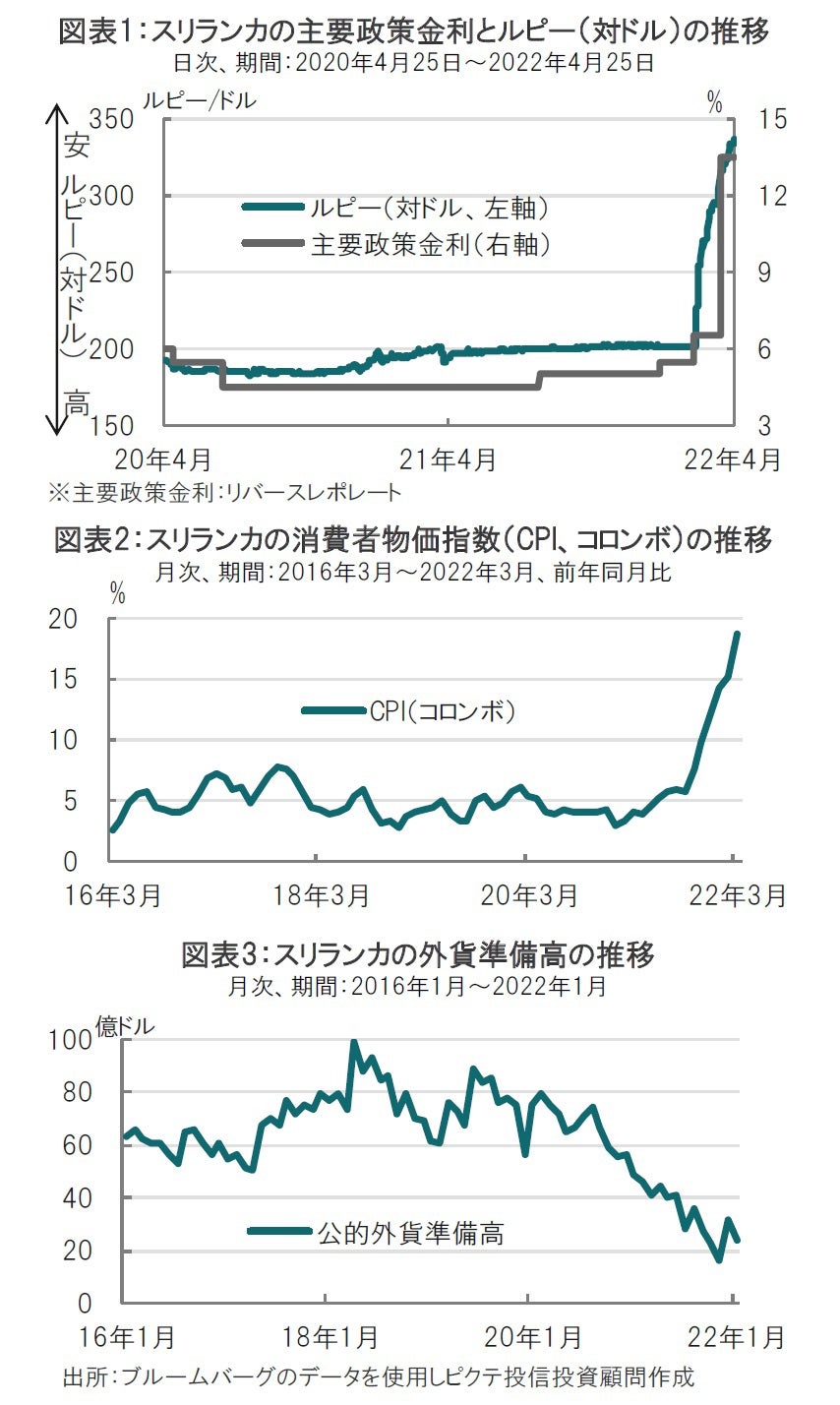

まず、スリランカの経済状況を見ると足元急速に悪化しています。例えばスリランカ中央銀行は3月にルピーのドルペッグを緩和し(図表1参照)、政策金利も引き上げました。スリランカの消費者物価指数(CPI)が、エネルギーや食料品価格の上昇などを背景に急上昇したためドルペッグを維持することが困難となったためです。

深刻なのは燃料輸入が滞り、エネルギー不足から計画停電が導入され、社会生活への不満が高まっていることです。スリランカの外貨準備高は20億ドル程度と見られ(図表3参照)、輸入1ヵ月分程度に落ち込んでいます。昨年末に報道されたスリランカがイランなどに石油代金を紅茶で支払う、というのは誇張された話ではないほどに追い込まれています。ロシアのウクライナに対する軍事侵攻によるエネルギーや小麦など食料品価格の上昇はスリランカを更に追い詰めた可能性がありそうです。

次に、政治的な観点からスリランカの債務を振り返ると中国のスリランカに対する「債務のワナ」の可能性が浮かび上がります。スリランカの位置を地図で確認すると、インドの南の島国です。この海域の船舶の航行を海洋航行サイトなどで検索すると海上輸送路の要所であることがわかります。中東やアフリカからアジアに向かう船の通路だからです。スリランカ政府は、中国の援助で建設した南部ハンバントタ港を17年7月より99年間にわたり中国国有企業にリースすることとなっています。借金のカタに港が取られた格好であることから債務のワナと表現されることもあります。中国は同港を軍事利用するのか今後も展開を見守る必要がありそうです。

スリランカの債務問題が国際経済に与える影響は限定的かもしれません。しかし、スリランカの債務問題が深刻になった背景には、しっかり目を向けるべきと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。