- Article Title

- FOMC後の不思議な市場動向の背景

梅澤 利文

2022/05/06

今回の米連邦公開市場委員会(FOMC)では大幅利上げなどで積極的なインフレ対応が示されました。しかし米連邦準備制度理事会(FRB)のパウエル議長が記者会見で景気への配慮も匂わせたことから、市場でインフレ観測が高まるなどちぐはぐな反応が見られました。インフレ抑制と景気悪化の回避を両立させるのは至難の業で、FRBに厳しい注文が続きそうです。

米連邦準備制度理事会(FRB)は2022年5月3-4日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を0.5%引き上げることを全会一致で決定しました。0.5%の引き上げは2000年以来です。

8兆9000億ドル(約1163兆円)規模となるFRBのバランスシートが保有する米国債と住宅ローン担保証券(MBS)の縮小については6月1日に開始すると発表しました。縮小額は当初、月475億ドル(米国債300億ドル、MBSを175億ドル)の規模で開始し、その後3ヵ月かけて縮小額を米国債については600億ドル、 MBSを350億ドルの合計950億ドルに拡大することが示されました。

今回のFOMCで決定された0.5%の利上げや保有資産の縮小は概ね市場や筆者の予想通りでした。意外だったのはパウエルFRB議長の記者会見で、0.75%の利上げに積極的でないと述べたことや、6月、7月のFOMCでは0.5%の利上げが検討されることを示唆したことなどです。

今回のFOMC開催前、参加者の多くは0.75%の利上げに慎重で、例えばアトランタ連銀のボスティック総裁は0.75%の利上げは想定外と述べています。それでも、7月のFOMCでの0.5%の利上げ示唆には意外感があります。7月のFOMCは26-27日に開催が予定されており、実感としては3ヵ月後の決定内容に言及した格好です。通常はそこまで先のことを示唆するのは異例です。例えば今から3ヵ月前といえば、ロシアがウクライナに軍事侵攻する前で、決して短い期間ではなく、政策の予見性を高めるために、そこまで金融政策の手足を縛る必要があったのか疑問も残ります。

市場の反応は複雑で、不確実性を高めてしまった印象です。FOMC直後の4日は積極的な利上げ期待後退から株式市場は上昇、米国債は短期を中心に利回りが低下しました。しかし翌日の市場はFRBはインフレを抑制できず、先物市場が示すように年後半引締め強化を強いられるとの不安から、前日と反対の動きが株式や国債市場で見られました。

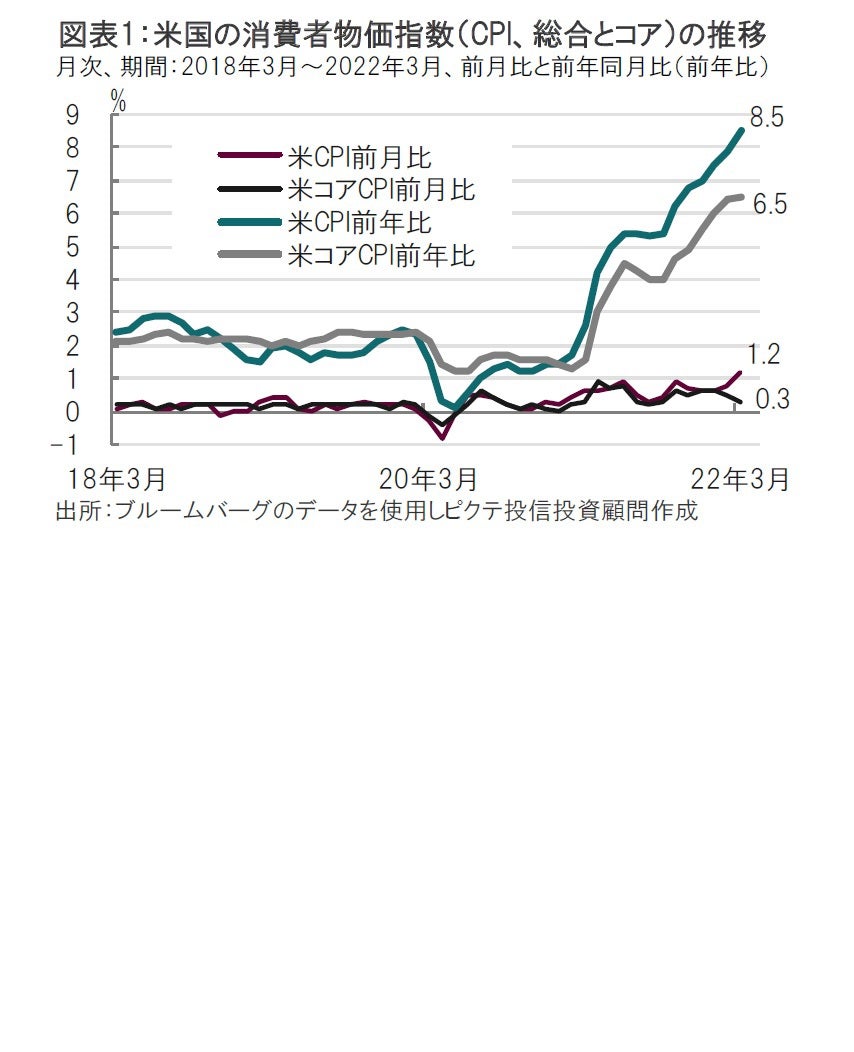

パウエル議長が会見の冒頭で述べたようにFRBの目下の関心事はインフレ対策です。インフレ動向を見れば(図表1参照)、その必要性は一目瞭然です。ただ、パウエル議長も会見で口にしていたように、消費者物価指数(CPI)がピークに近づいている可能性はあります。例えば、5月11日に公表予定の4月のCPIは前月比で3月の1.2%上昇から0.2%上昇に低下すると市場では予想されています。また、前年比のインフレ率は8.5%から8.1%への低下が予想されています。

仮に、4月のCPI以降、順調にインフレ率の低下が「確認」されたならば0.5%の利上げでよかったと振り返ることが出来るのかもしれません。しかしながら、これまでの当局も含めインフレ予測の精度、コロナ禍など未知の要因もあり、優れているとは言い難いと思われます。4月のCPIで指数の低下が見えたとしても、その持続性なども見極める必要があり、少なくとも4月のデータを見た方が良かったと思います。

パウエル議長がやや利上げに慎重であった背景に、景気への配慮が頭を横切ったことが考えられます。例えば連休中に公表された4月の米ISM製造業景況指数は55.4と依然高水準ながらピークの63.7を大幅に下回っています。個別項目では雇用指数が50.9と、拡大・縮小の目安である50に接近している点にも注目です。米国企業全体の雇用は堅調ですが、物価上昇を価格転嫁することが難しい小規模な企業などの中には、賃上げが困難で採用に苦戦しているケースもあり、インフレによる景気悪化の一面が見られます。

今回のパウエル議長の会見で1つ話題となったのがソフトランディング(景気後退を回避しつつインフレを抑制)です。インフレには消費者マインドの低下にも影響が見られるなどインフレ抑制は優先課題です。しかし、金融引締め一辺倒では景気への悪影響も懸念されます。会見でパウエル議長はインフレ対策(だけ)を最優先させたボルカー元議長とは違いソフトランディングは可能とのトーンを維持しました。しかしながら難問は山積みであることは明らかで、それが、この2日間の市場の反応の背景であったように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。