- Article Title

- FOMC議事要旨、まずは粛々と進める

梅澤 利文

2022/05/26

今回のFOMC議事要旨の市場への影響は限定的でした。目先、0.75%のような大幅な利上げは、ひとまず回避されるとのコンセンサスが市場に浸透しており、議事要旨はそれを再確認したにとどまったことなどが背景とみられます。なお、0.75%の利上げを主張していたブラード総裁は、条件付きながら、来年以降の利下げにまで言及するなどやや変化の兆しが見られます。

米連邦準備制度理事会(FRB)は2022年5月25日に今月3~4日に開催した米連邦公開市場委員会(FOMC)の議事要旨を公表しました。5月のFOMCでは約22年ぶりとなる0.5%の大幅利上げを全会一致で合意したことが確認されました。また、5月のFOMCでは、FRBの保有資産を圧縮する量的引き締め(QT)も決定しています。

先行きについて、議事要旨では大半の参加者が「今後2回の会合でも0.5%の利上げが適切になるだろう」と指摘しています。FOMC参加者は政策スタンスを迅速に中立に戻すことが重要だと考えていることが改めて示されました。

過去においては、FOMC議事要旨の公表が市場に影響を与えることもありましたが、今回の議事要旨の内容は想定通りで影響は限定的でした。FOMC参加者の最近の発言内容と(図表1参照)、議事要旨はおおむね整合的と思われます。例えば、5月のみならず、6月、7月も0.5%の利上げとすることや、0.75%の利上げがメインシナリオでないことは最近の発言からも確認されます。

そこで、FOMC参加者の最近の発言と主な経済指標を振り返ります。まず、全体の発言を通してみても、少なくとも今後2回のFOMCでは0.5%の大幅な利上げが見込まれます。米株式市場に調整が見られましたが、ジョージ総裁などからある程度の下落であれば許容する姿勢がうかがえます。

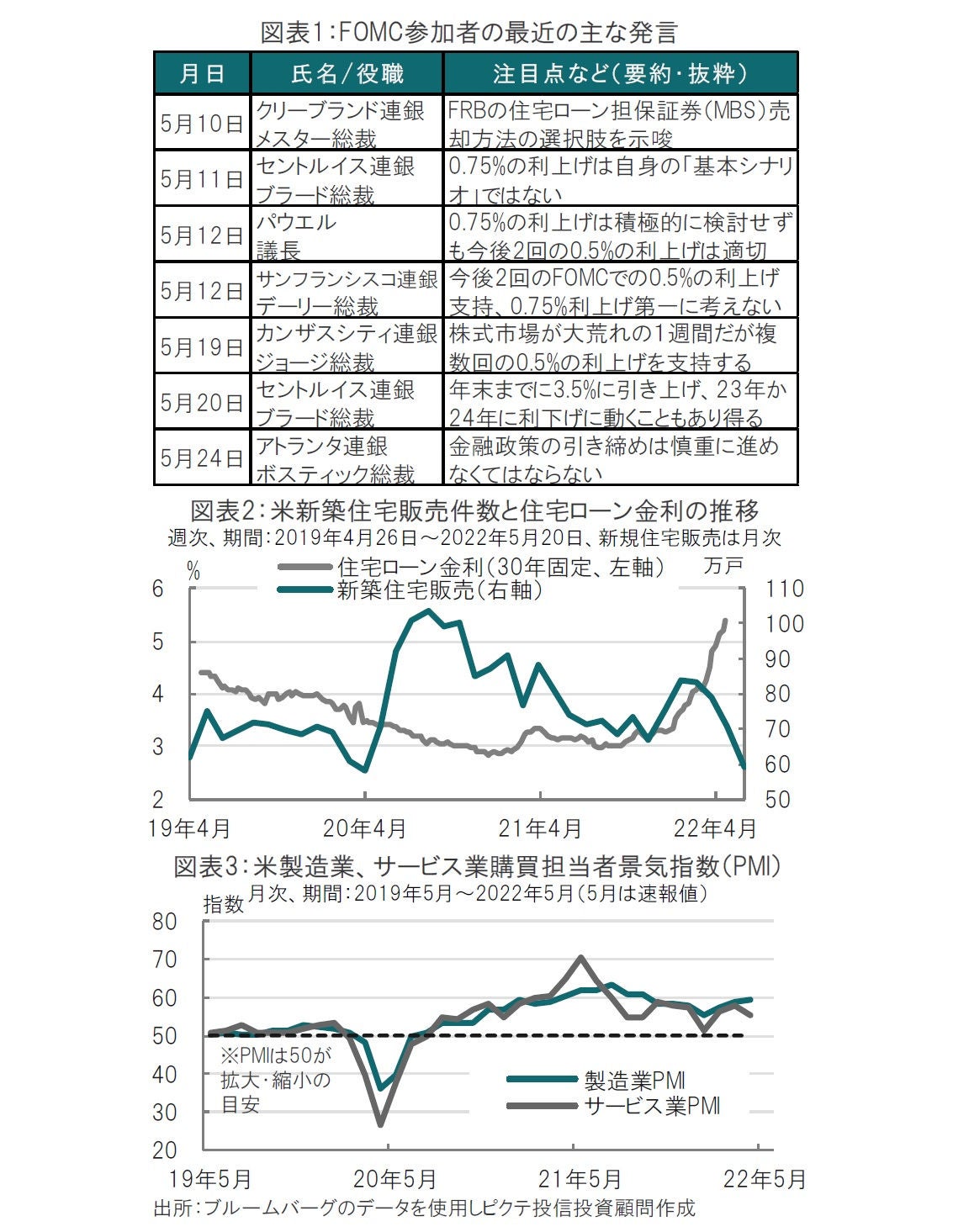

次に、住宅市場についての支援を抑制する方向とみられます。サプライチェーンの混乱など供給問題に起因するインフレ要因と異なり、住宅価格の上昇は関連性が深い賃料の上昇により消費者物価指数(CPI)の押上げ要因となっています。住宅ローン金利の上昇を受け新築住宅販売は軟調となっています(図表2参照)。住宅価格は構造的に遅行指標となる傾向があり、価格の下落はまだ明確に見られませんが、今後は重い展開となることも想定されます。

議事要旨でも指摘しているように米国の足元の景気は堅調な労働市場に支えられています。賃金上昇によるインフレ圧力への懸念から0.5%の利上げ姿勢は維持されています。また、消費や設備投資は底堅く、市場では0.75%の利上げを見込む声もありました。しかしながら、議事要旨、または、最近のFOMC参加者の発言を素直に聞けば0.75%の利上げは足元では優先度は低いと思われます。仮に0.75%の利上げの検討が再浮上するとすれば、4月米CPIで低下の兆しを見せた物価がそれほど下がらない場合とみています。

反対に、米国の景況感指数(PMI、図表3参照)で製造業は市場予想通りながら、サービス業は市場予想を大幅に下回り、回復の勢いが鈍る兆しも見られます。クレジット市場などにも警戒シグナルが出始めており、夏以降の利上げペースはインフレ動向次第ながら、幅を見る必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。