- Article Title

- 6月のFOMCを読み解く

梅澤 利文

2022/06/16

6月のFOMCでは0.75%という1994年以来となる大幅な利上げを決定したものの、市場予想に寄り添うことで、FOMC前に急上昇した国債利回りは、ある程度低下する展開となりました。インフレ対応は当面の最優先課題であり、声明文からも2%への回帰は容易で無いことがうかがえます。景気鈍化というコストは払う必要はありますが、そこへの配慮はもう少し先のようです。

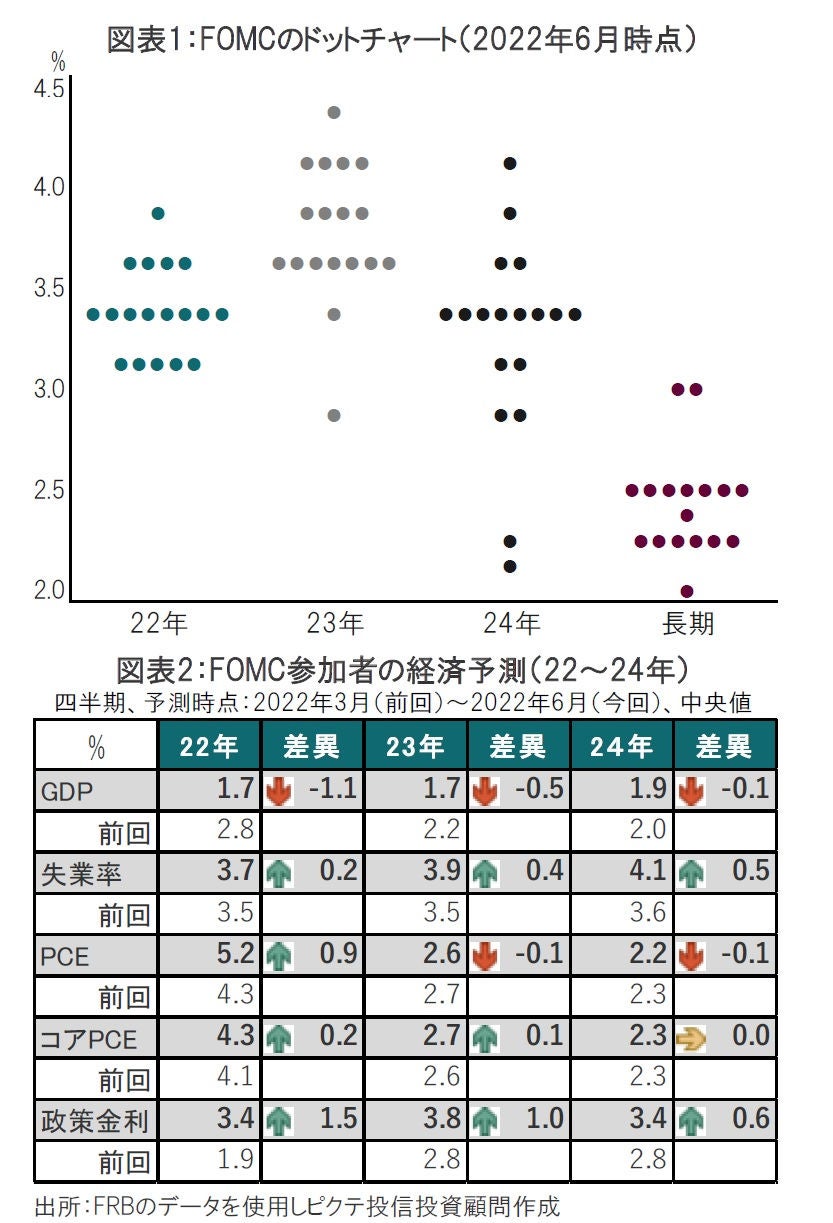

米連邦準備制度理事会(FRB)は2022年6月15-16日に米連邦公開市場委員会(FOMC)を開催し、0.75%の利上げを決定しました。フェデラルファンド(FF)金利の誘導目標を1.50~1.75%に引き上げました(図表1参照)。

同時に発表したFOMCの参加者による経済予測では(図表2参照)、22年末時点での政策金利の見通しは3.4%とし、前回(3月)の予測値である1.9%から大幅に引き上げました。

5月の米消費者物価指数(CPI)を受け、インフレのピークアウトは期待はずれとなったことで、市場では国債利回りの急上昇や、株式市場の下落など動揺が見られました。

今回のFOMCでは、94年11月以来となる0.75%と大幅な利上げが決定されたものの、市場は悪材料出尽くし感からか、国債利回りが低下するなど、ある程度落ち着きを取り戻しました。この展開を受け今回のFOMCのポイントを述べます。

まず、0.75%の利上げについては、事前に市場がほぼ織り込んだ利上げ幅と一致していたことが落ち着きの要因と思われます。もっとも、そもそも混乱の原因として、FRBのパウエル議長が事前に6月と、7月のFOMCで0.5%の利上げの可能性を示唆していたことがあげられます。これはFRBの市場との対話のあり方として捉えるべき問題でしょうが、課題は残されたと思います。今回のFOMCの決定は全会一致とならず、カンザスシティ連銀のジョージ総裁が0.5%の利上げを支持して反対票を投じています。今回のFOMCで市場予想と同じ引き上げ幅を選択したこと自体は最適な選択と考えていますが、市場との対話に課題は残ると思われます。

次に、FOMC参加者のFF金利の予測が市場予想に近づいたことも落ち着きに寄与した可能性があります。ドットチャート(FOMC参加者の金利予測)によると、22年末におけるFFレートは約3.4%、23年は3.8%で、24年には3.4%と利下げが織り込まれています。一方、市場予想をスワップレートなどから眺めると、22年は約3.6%、23年は約3.2%となっています。市場のほうが早めに政策金利を引き上げ、その分早めの利下げを想定するなど、スピード感に違いは残りますが、22年末のドットチャートの水準は市場予想に近づいている印象です。加えて、パウエル議長が0.75%の利上げ幅が異例に大きな幅であること、次回(7月)のFOMCでは今回同様か0.50%の追加利上げの可能性が高いと明言したことは、市場を落ち着かせる上で効果的であったと見ています。市場の一部に1%の利上げなど、過剰とも言えそうな憶測もあったことから、ノイズには先手を打った格好です。

FOMC参加者の経済予測を見ると、GDP(国内総生産)成長率は22~24年にわたり引き下げられた一方、インフレ見通しは23年が引き下げられるなど、さりげなく利上げ効果が反映されています。もっとも、注目度が高い声明文において「インフレは2%に回帰する…」という文言が今回は削除されました。これはインフレ圧力が強く、政策の優先順位はインフレ対応が最重要課題であることを声明文で示したと見ています。一方で、経済予測には、インフレ対応コストとしての景気減速が示されていますが、そこへの配慮はまだ先のようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。