- Article Title

- パウエル議長の米議会証言における主なポイント

梅澤 利文

2022/06/23

パウエル議長は半年毎に開催される議会証言に臨み、米国民のインフレに対する不満が高まる中、インフレ抑制を優先させる方針を強調しました。ただ、インフレ抑制と景気の悪化は裏腹の関係です。インフレ抑制姿勢は明確ながら、景気悪化とのバランスをとることが難しい面も、議会証言から浮き彫りとなりました。パウエル議長の政策運営を注視する展開が続きそうです。

米連邦準備制度理事会(FRB)のパウエル議長は2022年6月22日、米上院銀行委員会の公聴会で証言しました。冒頭証言後の質疑応答において、パウエル議長は物価安定を取り戻すことができず、高水準のインフレを根付かせてしまうことが経済にリスクであることを強調しています。その上で、インフレ率を2%に戻すことの必要性を明言しています。

なお、今後の利上げペースについては経済データに機敏に反応すると述べるにとどめ、次回の米連邦公開市場委員会(FOMC)の具体的な利上げ幅には言及しませんでした。

パウエル議長の議会証言のトーンは、0.75%と大幅な利上げを決定した6月のFOMCから1週間程度しかたっていないこともあり、金融引き締め姿勢(タカ派)を再確認する内容でした。今回の議会証言などから次の点に注目しました。

まず、FRBの政策で第1優先はインフレ対応であることが繰り返されました。議会証言に先立って米議会に提出された金融政策報告書の要約でも大半はインフレ懸念に言及しています。また、要約の最後に、生活必需品の価格上昇が人々の生活を困難にしていることを痛感していると指摘しています。一方で、米労働市場の堅調さや、消費などの底堅さも指摘していることから、景気は足元心配なく、インフレ対応が優先課題であることが示唆されています。

次に、パウエル議長は次回FOMCでの利上げ幅について数字で具体的に言及しなかった点も注目しました。利上げペースはデータ次第と説明する一方で、これから公表されるデータが物価にプラスかマイナスかもわからない段階で数字まで述べる最近の市場との対話を見直したのかもしれません。もっとも、ウォーラー理事やシカゴ連銀総裁は、次回のFOMCでの利上げ幅として0.75%を支持する考えを表明しています。パウエル議長があまり具体的に数字を述べると、市場は思考停止となる傾向が見られただけに、今後の市場との対話方法がどのように展開されるかに注目しています。

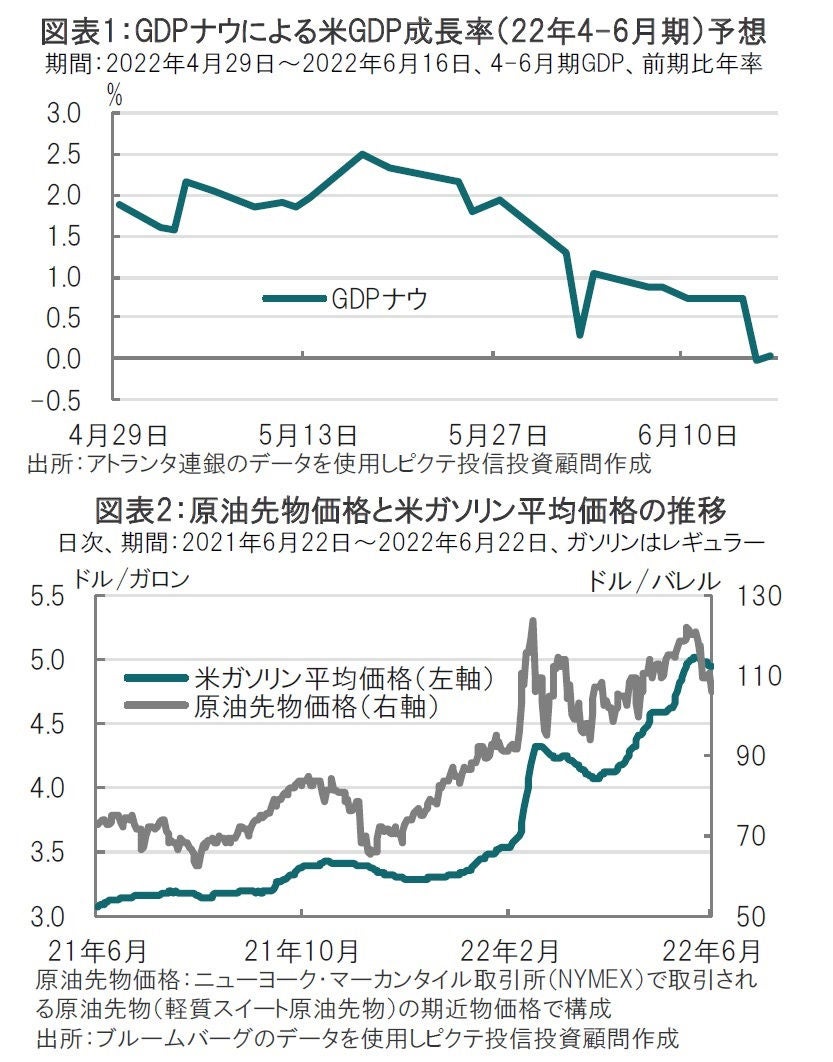

最後に、パウエル議長が景気後退の可能性があることを認める発言をした点も注目です。市場の一部は、この点がサプライズであったかもしれません。米国の4-6月期GDP(国内総生産)成長率をアトランタ連銀が算出しているGDPナウで占うと、足元ほぼゼロ成長です(図表1参照)。今後発表される経済データ次第で上方修正される可能性は十分残されています。パウエル議長も証言の中で堅調な個人消費などを背景に4-6月期の景気回復に期待を示しています。しかし、足元の数字では、景気の先行きに注意が必要です。

パウエル議長は緩やかな景気鈍化とインフレ抑制を共存させるソフトランディング(軟着陸)は困難であるとも述べていますが、むしろこちらの方が本音に近いように思われます。

なお、上院での議会証言の日、米国債利回りは低下しました。パウエル議長がインフレ抑制を繰り返すも新たなタカ派姿勢が示されなかったことに加え、原油価格に足元、下落の兆しが表れたことも背景と見られます(図表2参照)。5月の米消費者物価指数(CPI)を想定以上に押し上げた一つの要因であるガソリン価格も頭打ちが見られます。もっとも、FRBは物価が低下する明確な証拠が見られるまで引き締め姿勢を維持すると見られます。物価を下げながら景気悪化を抑制するのは、今後ますます至難のわざになると思われ、当面パウエル議長の手綱捌きを注視する展開となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。