- Article Title

- インドの双子の赤字への対応

梅澤 利文

2022/07/05

インドは物価高を受けて5月から金融引き締めに転じました。このことは経済優先からインフレ対応重視に転じると共に、インドが直面する双子の赤字(財政と貿易)問題を浮き彫りとすることとなっています。金利負担の増加から財政による景気下支え策には選別や反対に増税が求められそうです。これからの政策のバランスがインド経済の先行きを大きく左右すると見ています。

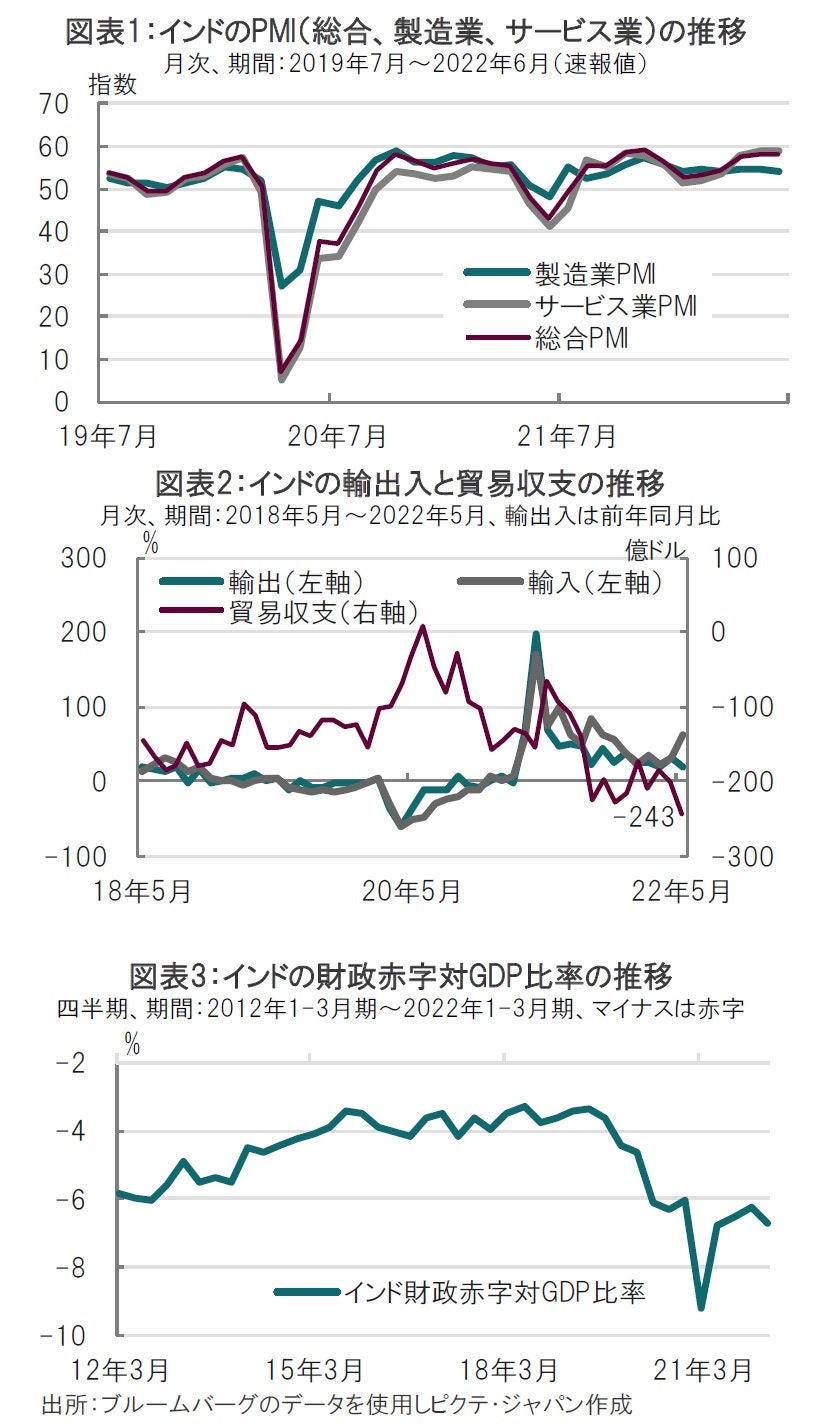

米S&Pグローバルが2022年7月5日に発表した6月のインドの購買担当者景気指数(PMI)はサービスPMIが59.2と、前月の58.9を上回りました(図表1参照)。

なお、7月1日に発表された6月の製造業PMIは53.9と、前月の54.6を下回りましたが、景気拡大・縮小の目安である50は上回りました。製造業とサービス業を合わせた6月の総合PMIは58.2と前月の58.3とほぼ同水準となりました。

インド準備銀行(中央銀行)は6月8日の金融政策決定会合で、政策金利(レポ金利)を0.5%引き上げて4.9%としました。5月に続き、2会合連続の利上げでした。利上げの背景として、インド中銀はエネルギー価格の高騰などを受けたインフレの抑制を挙げています。

5月のインドの消費者物価指数は前年同月比で7%を上回り、金融引き締めを加速せざるを得なくなっています。もっともPMIで示されるように、ある程度、景気は回復傾向であることも利上げを後押しした要因と見られます。

次に、別の観点からインドの利上げを振り返ると、貿易と財政の双子の赤字に対する対応が浮かび上がります。

まずインドの貿易動向を見ると、輸入は前年比62.8%と拡大する一方で、輸出は同20.6%と輸入に比べ伸び悩んでいます(図表2参照)。結果として貿易赤字は5月が243億ドルと赤字幅を拡大させています。輸入が拡大の抑制に国内需要を利上げで抑えるインド中銀の意向も想定されます。

なお、インド中銀だけでなく、インド政府も双子の赤字対策を打ち出しています。インド政府は1日に金の輸入関税を従来の7.5%から12.5%へ引き上げ、金の宝飾需要を抑制することや、石油製品の輸出関税、並びに国内原油生産に税制を導入しました。もっと市場の反応を見ると、金の輸入関税の輸入抑制効果を限定的と見込む声が多いように思われます。これらの対策の効果が多少期待されるとすれば、次に述べる財政赤字の縮小です。

インドの財政赤字対GDP(国内総生産)比率はコロナ禍による急速な拡大(悪化)から回復しましたが、足元再び赤字拡大方向です(図表3参照)。インド政府は景気もしくはインフレ対策として、食品や肥料などへの補助金強化、低所得者向け燃料補助などを行ってきました。また、物価安定のため小麦を輸出禁止するなど税収の減少で財政負担となる政策が過去は選択されました。しかし、今回導入された石油製品の輸出関税は、貿易収支にはマイナス材料かもしれませんが、財政の改善は期待されると見られそうです。

コロナ禍を受けインド経済は、当初、経済優先でコロナからの回復を優先させましたが、5月の利上げ開始はインフレ対策に重点をシフトさせたことを示唆します。インフレと景気回復に加え、インドの双子の赤字へもバランス良く対応することが今後のインド経済の動向を左右すると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。