- Article Title

- 政府、日銀の円買い・ドル売り介入の行方

梅澤 利文

2022/09/26

円安・ドル高の進行を受け、政府・日銀は円買い・ドル売り為替介入を実施しました。過去の為替介入の大半は円高抑制として円売り・ドル買い介入が行われており、円買い・ドル売り介入は24年ぶりです。円買い・ドル売りは介入資金に外貨準備が使われ制約が多く、また今回の介入は日銀単独で、その上、日銀が金融緩和を維持する中での円安抑制効果に疑問も残ります。

政府(財務省)・日銀は2022年9月22日、1998年6月以来、約24年ぶりとなる円買い・ドル売りの為替介入に踏み切りました(図表1参照)。同日、日銀の金融政策決定会合で金融緩和政策の維持が決定された後(図表2参照)、円相場は一時1ドル=146円をうかがう円安・ドル高が進行する中、為替介入が実施されました。

22日夜、財務省内の記者会見で鈴木財務相や神田財務官は為替介入の理由について、市場の過度な変動に対応したと説明しています。なお、海外当局のコメントから、今回の介入は日銀の単独介入であったと見られます。

政府・日銀は円が1ドル=145円を超えた水準で為替介入を実施しました。金融当局は過度な変動を介入の理由としていますが、介入の準備段階として介入の1週間ほど前に市場参加者に円の取引水準を尋ねる「レートチェック」も同様の水準で行っており、145円は意識される水準となっています。

今回の為替介入は日銀の金融政策決定会合後の不安定な為替動向が引き金となったようにも見受けられます。そこで、まずは日銀の会合内容を図表2により簡単に振り返ります。

日銀の金融政策運営は金利を軸に長短金利操作(YCC)が実施されていますが、市場の想定通り現状維持でした。

また、将来の政策方針を示すフォワードガイダンス(FG)も何ら変更が見られませんでした。日米金融政策の方向性の違いが円安の背景と見られることから小幅なFGの修正も見込まれていましたが、結果は現状維持で、それどころか黒田総裁は当面(2~3年)変更しない可能性さえ示唆しました。

今回、変更があったのはオペによる資金供給の緩和です。コロナオペは市場が想定していた停止時期(9月末)を延期しています。その上共通担保オペで資金供給をカバーする意向が示されました。

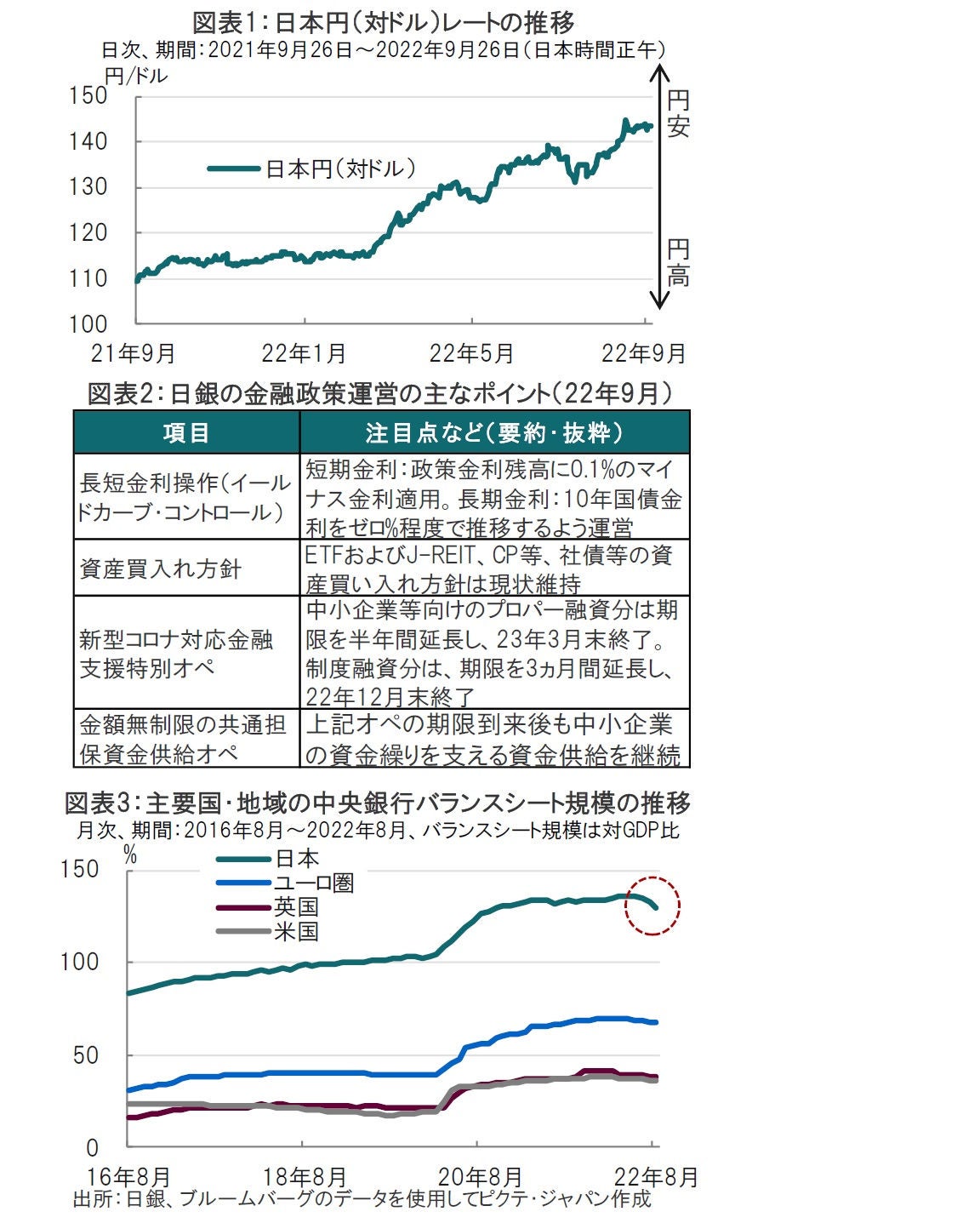

なお、日銀のバランスシート規模対GDP(国内総生産)比率は他国に比べ足元低下しています(図表3参照)。量の点で、日銀の方向性は「引き締め的」にも見えます。また、期待インフレ率で調整した実質金利も欧州諸国に比べ日本は極端に緩和的でないようにも見えます。それでも円が主要通貨の中で大幅に下落しているのは、日銀の金融政策の主体が量ではなく金利であることに加え、長期金利水準がYCCにより管理されていることや、日銀は主要国で唯一マイナス金利により金融緩和を維持している影響が大きいと思われます。

こうした中で実施された日銀単独での為替介入が急激な円安を抑制できるのか効果に疑問も残ります。もっとも、今回の為替介入の効果が恐らく限定的となりそうなことは、当局が誰よりも認識しているのではないかと思われます。それでも、あえて介入を実施したのは、単に他の手段がないだけなのか、それとも何か別の政策を繰り出す布石なのか。答えを知るためにも今後の展開を見守る必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。