- Article Title

- 米雇用統計に見る強さと弱さ

梅澤 利文

2023/01/10

12月の米雇用統計では平均時給に焦点が当たりました。インフレ抑制の鍵とみられる賃金動向に減速の兆しが見られたことで米金融当局の金融引き締め姿勢を後退させるとの予想も市場には見られます。異様とまで表現されるほどに強かった米雇用市場に減速の兆しは見られますが、一方この傾向が持続的なものなのか冷静に見守ることも求められそうです。

米労働省が2023年1月6日に発表した22年12月の雇用統計によると、非農業部門の就業者数は前月比で22.3万人増と、市場予想の約20万人増を上回りました。前月は25.6万人増(26.3万人増から下方修正)でした。また家計調査に基づく失業率は12月が3.5%と、市場予想の3.7%、前月の3.6%を下回りました。

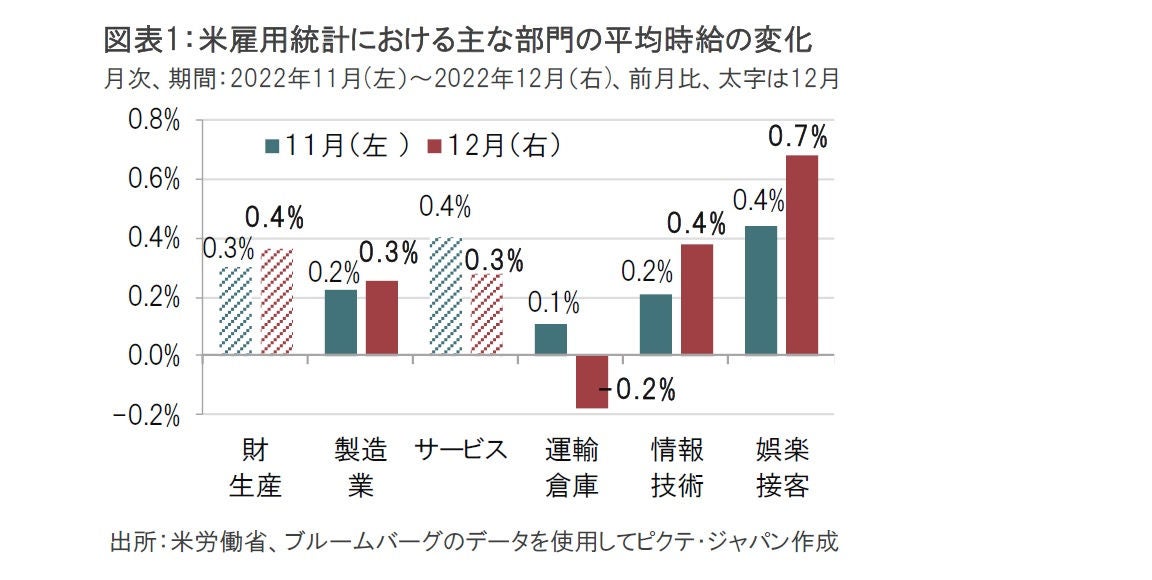

平均時給は前月比0.3%増と、市場予想の0.4%増、前月の0.4%増(0.6%増から下方修正)を下回りました。前年同月比では4.6%増と、市場予想の5.0%増を下回りました。前月は4.8%増(速報値の5.1%増から下方修正)でした(図表1参照)。

昨年12月の米雇用統計の発表を受け金融引き締め観測が後退したことは米国債利回りの低下(価格は上昇)要因となりしました。就業者数の伸びは市場予想を上回り、失業率は低下したものの、平均時給の伸びが市場予想を下回ったことの影響が大きいためと見られます。

米連邦準備制度理事会(FRB)のパウエル議長は講演で住居費などを除いたコアサービス価格の動向を注視すると述べたことがあります。コアサービス価格は賃金動向に左右される傾向が強いことから、市場は賃金動向を注目してきましたが、今回は賃金の減速を確認する格好となりました。

注目点は12月分の平均時給が前月比0.3%増と市場予想を下回り2%のインフレ目標と整合的な賃金上昇ペースに近づいたこと、11月分が下方修正され平均時給の伸びが適正水準に近づきつつあるようにも見受けられます。

なお、以前当レポートでも指摘したように、11月の平均時給は運輸・倉庫や情報技術などが速報値では前月比でそれぞれ2.5%、1.6%上昇となっていましたが、今回の発表で11月分は前月比で各々0.1%、0.2%上昇に下方修正されました。先月に覚えた違和感は解消される方向となりました。

次に、前月比22.3万人増と堅調であった非農業部門就業者数を振り返ります。労働人口の増加を吸収するのに求められる就業者数の伸びについて、パウエル議長は昨年の講演で10万人程度を一つの目安と指摘しました。12月のデータはこれを上回っており、その点で堅調と見られます。

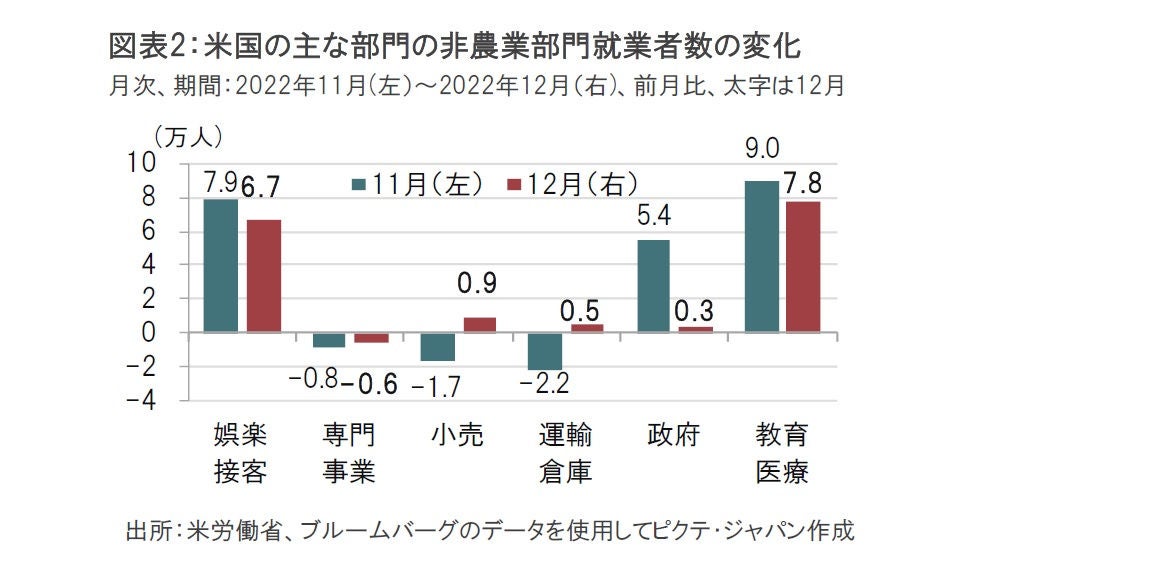

しかしながら、就業者数の伸びを部門別にみると、幅広く採用が増えているというよりは、特定の業種に偏る傾向が見られます(図表2参照)。

就業者が前月に比べ伸びた主な部門は娯楽・接客や教育・医療です。コロナ禍で急激かつ大幅な人員整理を進めた娯楽・接客部門は採用意欲が根強いようです。ただし、昨年9月には10万人を超えて採用していた時期に比べペースは落ちているようです。また求人件数など他のデータを見ても水準は高いものの採用意欲にペースダウンが見られます。

教育や医療(ヘルスケア)の採用も堅調です。ただし、同部門の採用は同水準で推移しており、景気動向に左右されない面もある点は割り引く必要もありそうです。

一方で、他の部門に伸び悩みが見られます。政府部門は特殊事情で低下したと見られますが、コロナ禍の巣ごもり需要で活況であった運輸・倉庫などは足元軟調となっています。

最も気になるのは人材派遣などを含む専門事業部門の伸び悩みです。人材派遣は雇用の先行指標とみなされる傾向がありますが、昨年後半からマイナス圏での推移となっています。

また、雇用全体の動向を示す傾向がある週平均労働時間は12月が34.3時間と前月の34.4時間を下回っています。このように、12月の就業者数は数字だけで見ると堅調な印象ですが、内容的には慎重に判断する必要もありそうです。

失業率は3.5%へと低下し改善が見られました。また、労働参加率も12月は62.3%と前月の62.1%から改善しており、質の良い失業率の低下と見られそうです。ただし、失業率の低下、もしくは労働参加率上昇の背景の1つは家計調査における労働人口、またはその差である就業者数が前月比で43.9万人増と拡大したことがあげられます。雇用統計で報道される就業者数は事業所調査で、家計調査と食い違うことはしばしば見られます。この点については、昨年12月の米連邦公開市場委員会(FOMC)議事要旨でも指摘されています。これがどのように金融政策に影響するかは今後の宿題とする必要がありそうです。

12月の雇用統計が発表された同日に、サービス業の動向を反映する米ISM非製造業景況指数の12月分が発表され、49.6と前月を大幅に下回りました。このことも米国債利回りの低下要因となりました。ただし今回のような減速が継続するのかにも注意を払う必要があります。いずれにせよ、当面、サービスセクターの動向には目が離せない展開が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。