- Article Title

- 政策理事会前のECBメンバーの発言を振り返る

梅澤 利文

2023/01/24

ユーロ圏のインフレ率にピークアウト感は見られますが依然高水準で、コアに至っては上昇傾向が続いています。景気については景気先行指数に底打ち感が見られ、深刻な景気後退の可能性が低下したと期待されるものの、低水準での推移が想定されます。そのような中、欧州中央銀行(ECB)は当面、景気を心配しつつもインフレ抑制を優先する政策運営が想定されます。

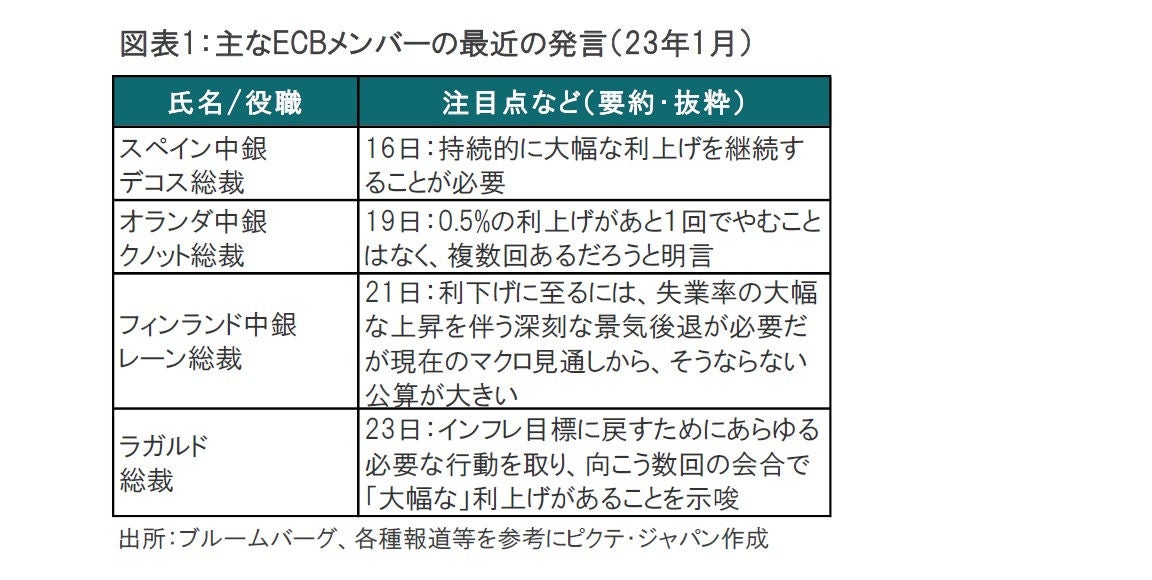

欧州中央銀行(ECB)のラガルド総裁は、2023年1月23日にドイツでの講演において金利は十分に景気を抑制する水準まで着実に上昇し、必要な限り長くその水準で据え置かれるべきだと述べました。その中で、向こう数回の会合で「大幅な」利上げがあることを示唆しました(図表1参照)。

ECBは2月2日と、3月16日に政策理事会の開催を予定しています。報道などでECBの一部メンバーが次回の2月は0.5%に利上げをした後、3月は利上げ幅を0.25%に縮小するべきとの考えであることが観測として伝えられています。ラガルド総裁以外のECBメンバーも大幅(恐らく0.5%の利上げ幅)な利上げを支持する声が多いようです。

ECBが2月より後の政策理事会で大幅な利上げを維持する可能性が高まっているように思われます。その背景には以下の理由が考えられます。

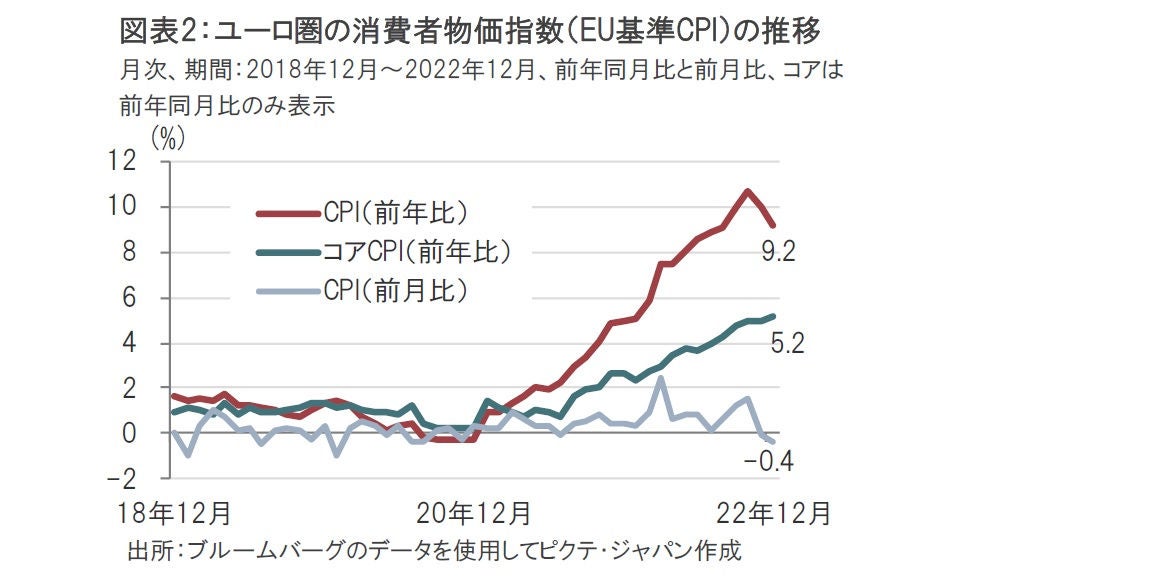

まず、ユーロ圏のインフレ率を消費者物価指数(EU基準、CPI)で振り返ると、昨年12月は前年同月比9.2%上昇と、ピークアウト感は見られますが依然高水準です(図表2参照)。特に問題なのは食糧やエネルギーを除いたコアCPIが5.2%上昇と前月を上回り、ピークアウト感もないことです。

なお、CPIの減速はエネルギー価格の下落などが主な背景とみられます。確かに天然ガス価格は昨年夏のピークから下落傾向ですが、足元では下げ止まり感も見られます。

次に、ユーロ圏の景況感に改善の兆しが見られることも大幅利上げ支持の理由とみられます。景気の先行きを示す傾向がある景況感指数の1つであるドイツのZEW景気期待指数は23年1月が16.9とプラス圏に浮上し、市場予想のマイナス15を大幅に上回りました。

ユーロ圏の今年の経済成長率予想は、昨年後半には通年でマイナス成長が市場で見込まれることもありました。しかし、ピクテでは23年のユーロ圏の成長率を0.2%のプラスと予想しています。

また、ユーロ圏の労働市場は底堅く、賃金上昇への懸念がくすぶることも引き締め姿勢の理由と見られます。例えば、ユーロ圏の景気回復に自信を示すレーン総裁(図表1参照)のフィンランドの失業率は昨年11月が5.9%とコロナ禍前の水準を下回っています。コアCPIがピークアウトした事とも整合的です。

不確実な要因もあります。例えば欧州のエネルギー不安を和らげた背景の1つは記録的な暖冬でした。しかし今後の予報を見ると、平年並みもしくはそれ以下に下がることが予想される地域もあり今後の動向が注目されます。

先日公表された昨年12月の政策理事会の議事要旨で、0.5%の利上げを決定した流れを確認すると、「多数の」メンバーは0.75%の利上げを支持していたことがうかがえます。これに対し、最終的にラガルド総裁が0.5%の利上げを今後複数回にわたって行うとのメッセージを発することを条件に歩み寄りが見られた様子がうかがえます。

ラガルド総裁はダボス会議で利上げの既定路線は自分の信念(mantra)と、ユニークな表現を使いました。もしかしたら、会合でのやり取りが頭にあったのかもしれません。

もっとも、3月の政策理事会ではECBのバランスシートを縮小する本格的な量的引き締めが拡大される見込みです。2月に続き、3月も大幅な利上げを維持しても景気の腰が折れないか、ギリギリまで注視を続けると思われます。

しかし、2月2日の政策理事会では、3月の大幅利上げ継続が示唆される可能性が高いように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。