- Article Title

- サプライズ、日銀黒田総裁の後任候補に植田氏

梅澤 利文

2023/02/13

事前の下馬評では、雨宮副総裁の昇格が本命視されていただけに、元日銀審議委員の植田和男氏が総裁候補と報道されたことは市場にサプライズとなりました。報道直後は、勇み足ながら、金融政策正常化期待を背景に一時的に円高が進行しましたが、当面は金融緩和の継続が必要との見方から落ち着きを取り戻しました。ただし、今後の展開には注視が必要です。

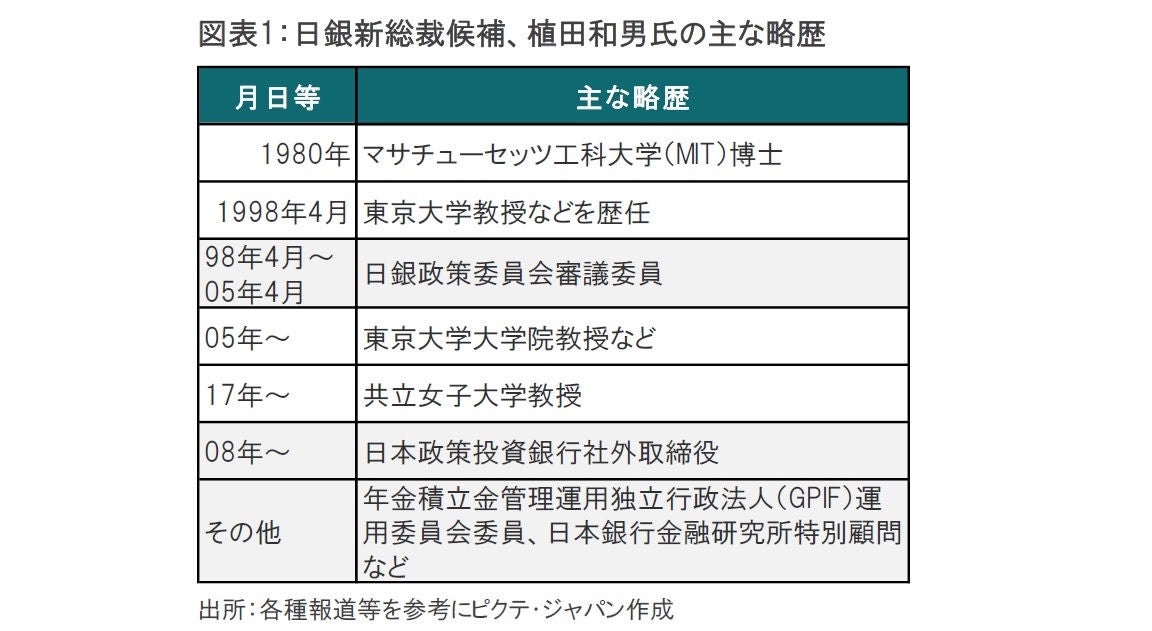

日本政府は日本銀行の黒田東彦総裁が2023年4月8日に任期を迎えることを受け、後任に経済学者で元日銀審議委員の植田和男氏を起用する人事を固めたと報道されています(図表1参照)。

政府は人事案を2月14日に国会に提示する見込みで、人事案提示後、衆参両院の議院運営委員会で正副総裁候補者から金融政策に関する所信を聴取し、その後質疑をするという運びです。衆院議運委は24日頃実施が予定されています。そしてその語の両院本会議で承認されれば正式に就任決定という流れが見込まれます。

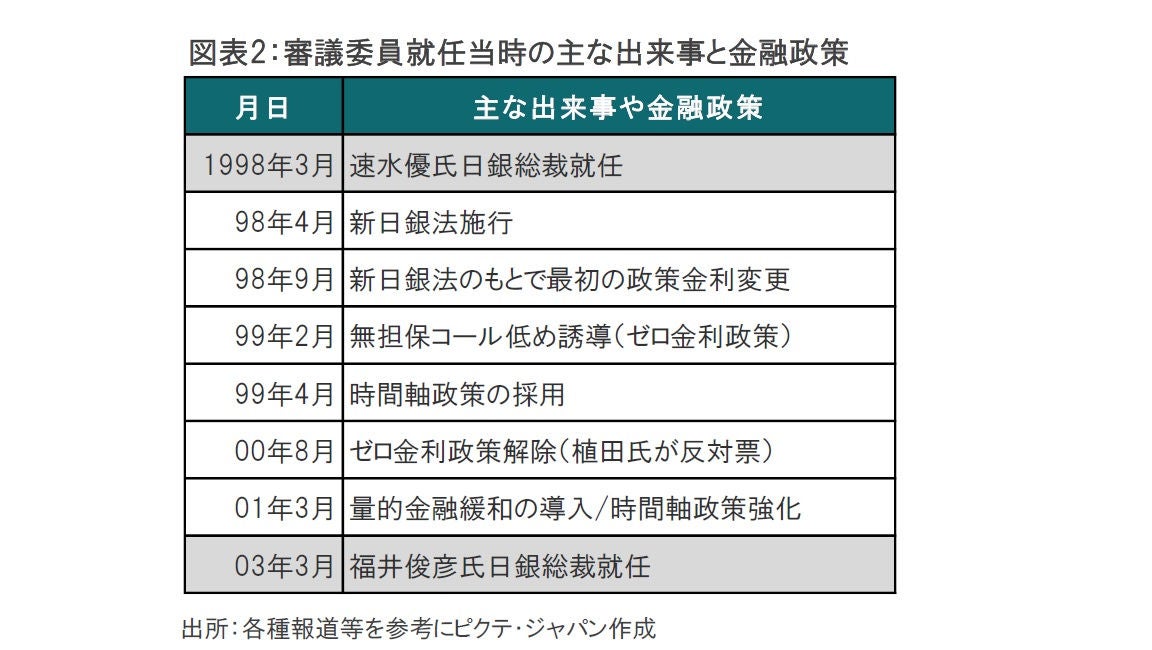

岸田文雄首相は日銀の黒田総裁の後任として植田和男氏とともに、2人の新たな副総裁として、国際派の氷見野良三前金融庁長官と、市場との対話に定評がある内田真一日銀理事を起用する方向です。バランスの取れた布陣で、金融政策の継続性による市場の安定確保を図りつつ、必要な金融政策の修正については慎重ながら推し進めることが期待される人選です。特にイールドカーブコントロール政策など将来的に修正や撤廃が見込まれる政策を、市場の動揺をできる限り抑えるには内外に向けた情報発信も重要とみられるだけに、今後の成り行きに期待が高まります。もっとも、植田総裁が誕生するのかは今後を待つ必要がありますが、これまでの経歴などから(図表2参照) 、今後の政策運営のポイントを占います。

植田氏が卓越したアイデアをお持ちであることは、後にフォワードガイダンス(FG)とも呼ばれる時間軸政策の導入において理論的支柱であったことなどにうかがえます。時間軸政策は、金融市場調整方針として無担保コールレート(翌日物)をできるだけ低めに誘導(ゼロ金利)し、これをデフレ懸念の払しょくが展望できるような情勢になるまで継続すると表明(コミットメント)するという内容です。

米国がFGを開始したのは2003年から04年、本格化したのは12年頃と言われていますので日銀が先駆けともいえそうです。もっとも日銀が時間軸政策を開始したころ米国の政策金利は5%前後であったため、早い、遅いは問題の本質ではないかもしれません。むしろ、現在に至るまでFGは非伝統的金融政策のツールとして一定の有効性が金融市場で共有されている政策と見られます。ただし、経済環境によってFGは効果の点で疑問は残り、景気の悪いときは効果が限られるようです。それでもFGは幅広く使用されており、このような政策を推し進めた見識は評価されるべきと思われます。

一方、他の非伝統的金融政策として、例えばマイナス金利政策はその導入が16年であったことからご本人の関与はありませんが、著作などに示した考え方から判断して、恐らく植田氏はマイナス金利政策を基本的には擁護はしています。これは日銀がマイナス金利を導入した当時、他の政策が見当たらなかったという事情を理解してのことです。一方で、マイナス金利政策の限界にも言及しています。現金という究極のゼロ金利がある中で、マイナス金利の程度に限界があると考えているようです。なお、現金のマイナス化を口にすることはありますが、これは中央銀行の信用秩序を根底から壊すとして反対しています。

これらの例から、植田氏は非伝統的金融政策にバランスの取れた判断を行っていると見られます。

仮に植田日銀が船出となれば、金融政策正常化に期待は高まります。当初は、先週末の報道にあるように「現状では金融緩和の継続が必要」とのご認識と思われます。しかし、昨年7月の新聞投稿などからイールドカーブコントロール政策や上場投資信託(ETF)購入政策は副作用もあるだけに、当面は副作用に目配りしつつ、粘り強く現行の緩和策を続け、(本格的な)物価の上昇を待ちつつ修正を行うつのが基本姿勢と思われます。

ただし、日本の物価情勢は昨年夏とは水準の点で、様変わりしていることから、昨年夏の考えと現段階との違いがあるかなどに注意は必要です。

さらに、イールドカーブコントロール政策などは市場の影響を考慮すると出口戦略は誰が行うにしても、難しい問題と思われます。また、財政政策とも無関係とはいえないことから、経済とは異なる分野への対応も求められます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。