- Article Title

- 所信聴取から浮き彫りとなる日銀の方向性

梅澤 利文

2023/02/27

, 静かな朝の国会議事堂(東京都千代田区永田町")

日銀新総裁候補の植田氏の所信聴取での発言は全般に安全運転であったと思われます。当面は現状維持が期待できそうだとの安ど感が市場には見られました。ただし、発言の内容からは、いつまでも現状維持でよいと考えていないことも浮かび上がります。現実を前に事態が停滞することはあるかもしれませんが、仮に新総裁の船出となれば、何らかの変化に期待はしたいところです。

日銀の黒田総裁の後任の候補者として政府が提示した、元日銀審議委員で経済学者の植田和男氏に対する所信聴取と質疑が2023年2月24日午前に衆議院議院運営委員会で行われました。午後の委員会では、副総裁候補の前金融庁長官の氷見野良三氏と日銀理事の内田眞一氏に対する所信聴取と質疑が行われました。

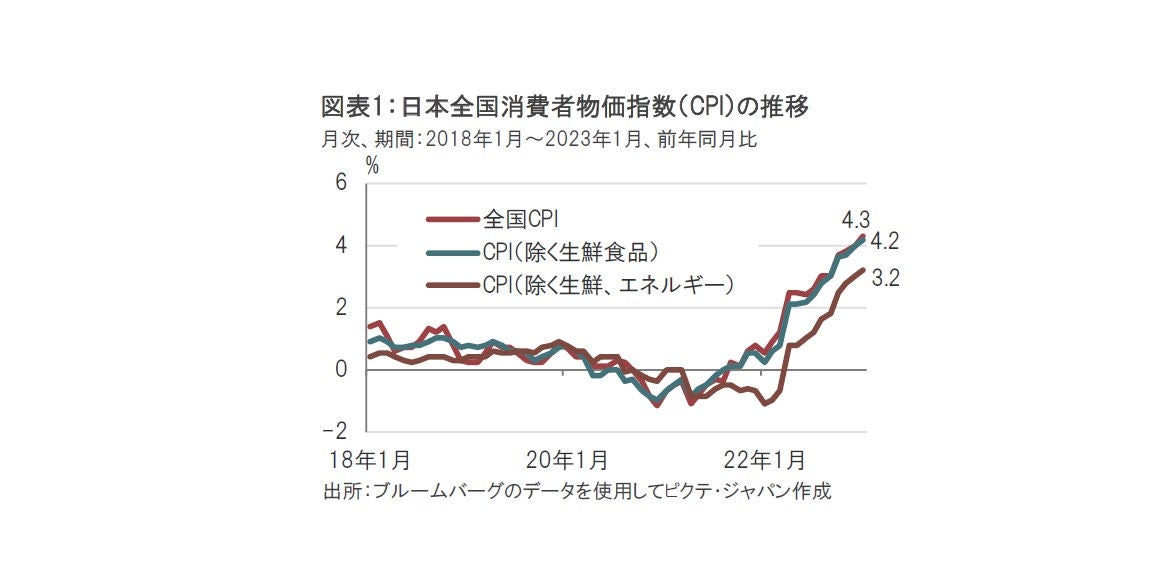

同日、総務省は1月の全国の消費者物価指数(CPI)を発表しました(図表1参照) 、日銀が重視する変動の大きい生鮮食品を除くコアCPIは前年同月比で4.2%上昇し、1981年9月(4.2%)以来、41年4カ月ぶりの上昇率となりました。生鮮食品を含む総合CPIは4.3%上昇と、81年12月(4.3%)以来、41年1カ月ぶりの上昇率でした。

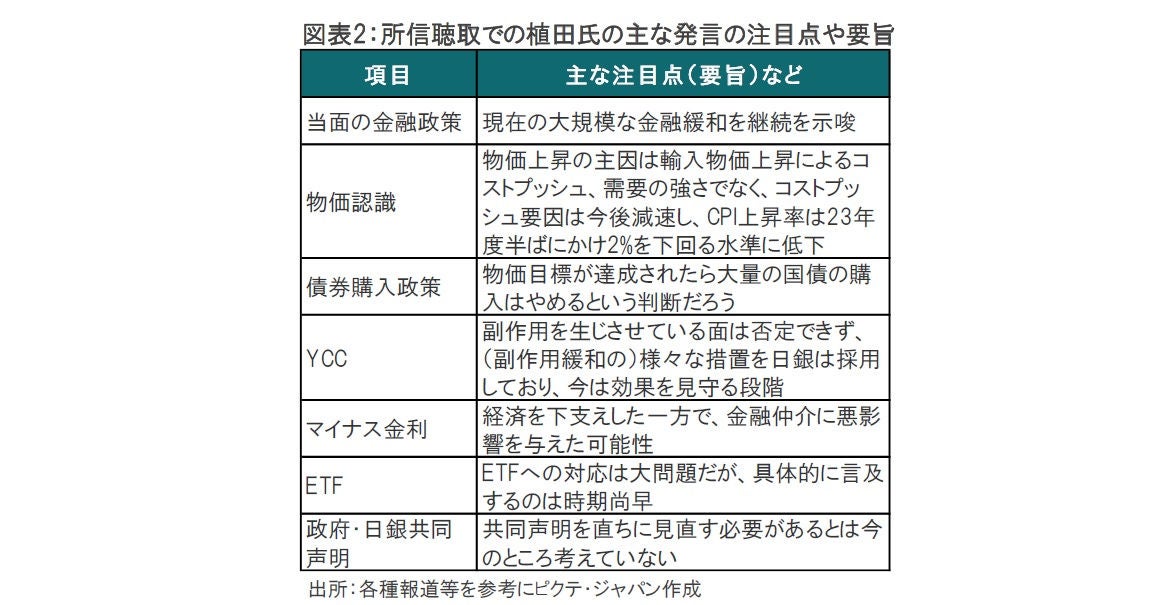

今回の所信聴取と、その後の質疑において植田氏のコメントは安全運転で、株式市場に安ど感が広がったようです。植田氏や副総裁候補両名の発言内容を振り返ると、当面は現状維持が想定されそうです(図表2参照)。これを下支えするのが物価認識でしょう。従来からの主張のくり返しながら、足元の4%を超えるインフレ率は賃金上昇を伴う物価上昇ではなく、今後低下する可能性が高いと植田氏は見ているからです。

しかし、いつまでも現状維持ではなさそうです。筆者が植田氏の所信で気になったのは時間軸政策について述べた時です。時間軸政策導入に当時日銀審議委員として植田氏は参画していました。そして時間軸政策はのちにフォワードガイダンスとして世界的に標準的な金融政策となっています。

植田氏が政策委員を退任した後も、日銀は量的・質的金融緩和、マイナス金利政策、イールドカーブ・コントロール(YCC)を採用したと述べるとともに、これらの政策がデフレでない状況を作り上げたと評価し安全運転な発言を行いました。

しかし、自負もあるのかもしれませんが、世界に類を見ない規模の国債購入、マイナス金利、とりわけYCCは世界標準の金融政策手段とは考えていない様子です。日銀がこれらの政策の採用に追い込まれたのは日本のデフレがそれほどひどかったことの裏返しと見られます。しかし、植田氏の物価認識によればではインフレ率は23年末で2%を下回る程度までの低下を予測するも、デフレの再燃までは見込んでいないようです。そうならば、これまでの政策の中には、見直しが必要なものが出てきても不思議ではないと思われます。

では、世界が日本の政策をどのように見ているのか。国際通貨基金(IMF)が1月26日に公表した日本経済に関する審査(対日4条協議)報告書では、YCCによる市場機能低下などに注文を付けています。お世辞にも日銀の金融政策の現状維持を長期的に支持しているようには思われません。IMFの報告書通りにする必要はありませんが、市場や世界とのコミュニケーションを大事にすると述べた植田氏は、いつまでも外部の声に耳を貸さない姿勢は取りづらいのではないかと思われます。

植田新日銀総裁が誕生するのかは今後のことながら、仮にそうなった場合、どのような金融政策を目指すかは今後の課題ですが、恐らく、伝統的な金融政策に立ち返ることが基本ではないかと思われます。YCCなど非伝統的な金融政策への依存を徐々に減らす(必ずしもなくすわけではない)一方で、政策金利の変動を主体とする政策運営に戻したいのではないかと思われます(任期内では無理かもしれませんが)。

植田氏はインフレは賃金上昇を伴うことが必要で、それには生産性の改善などが必要と述べています。同時に金融政策だけでは生産性の改善には力不足で、政治の協力が不可欠です。政府と日銀の共同声明の変更に否定的なのは、それが背景なのかもしれません。過去の非伝統的金融政策にやや否定的なのは、インフレについて何から何まで金融政策で対応するという処方箋に見直しが必要という考えなのかもしれません。

なお、日銀の政策の中でも上場投資信託(ETF)については大問題と表現していることからも、取り扱いは難しいと考えているようです。対応は後回しとなるのかもしれません。

仮に植田新総裁船出となっても、当初は現状維持の可能性もあります。しかし、YCCには遅かれ早かれ撤廃に向けた方向が模索されると思われます。一方、他の先進国同様に、インフレ定着を確認すれば、マイナス金利脱却、量的金融緩和の縮小という流れも想定されますが、そこに行きつくまでは時間がかかるかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。