- Article Title

- 悩みが深まる?、3月の米雇用統計

梅澤 利文

2023/04/10

3月の米雇用統計は失業率が前月を下回るなど、米労働市場の底堅さを示す内容でした。ただし、一部に軟調な面もあるうえ、今回の雇用統計の調査期間からして、最近の金融不安を十分に反映したとは思えません。そのうえ、4月の雇用統計は次のFOMC後に発表されるだけに、米金融当局にとっては悩みの種が増える結果であったかもしれないだけに、今後の当局のコメントに注意が必要です。

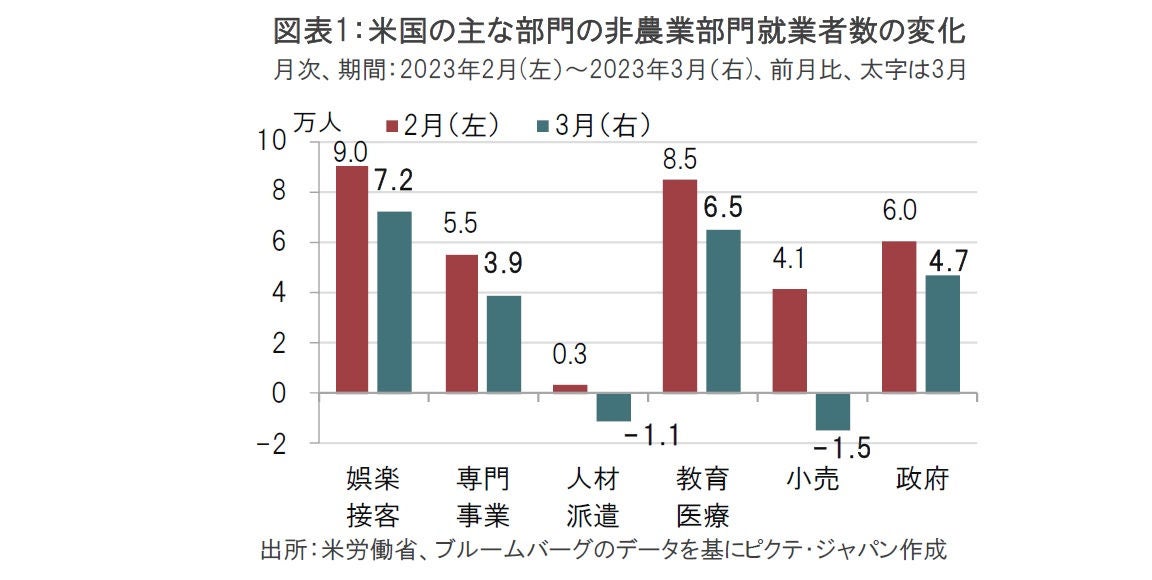

米労働省が2023年4月7日に発表した3月の米雇用統計によると、非農業部門の就業者数は前月比23.6万人増と、市場予想の約23万人をやや上回りました。2月は31.1万人増から32.6万人増に上方修正された一方、1月が50.4万人増から47.2万人に下方修正され、1月と2月合計では1.7万人下方修正されました(図表1参照)。

失業率は3月が3.5%と、市場予想、前月(ともに3.6%)から低下しました。平均時給は前月比0.3%上昇と、市場予想に一致し、2月の0.2%上昇を上回りました。しかし前年同月比では4.2%上昇と、市場予想の4.3%上昇、前月の4.6%上昇を下回りました。

3月の米雇用統計は非農業部門の就業者数の水準や、失業率の低下など主要項目から、米労働市場の底堅さが示されました。しかし、内容の一部に弱さも見られます。この強さと弱さの共存の背景は、筆者が従来から指摘しているように、コロナ禍からの回復が雇用の強さを演出する一方、金融引き締めなどの効果が一部の指標を押し下げているためと見ています。

例えば、弱さの兆しは堅調であった非農業部門の就業者数にも見られます。3月の前月比23.6万人増という伸びは、人口増などから想定される自然な伸びを上回り、米労働市場の堅調さを示す水準と思われます。しかし、部門別にみると娯楽・接客や教育・医療など、コロナ禍からの回復が依然残ると見られる部門に雇用の伸びが集中しているのは気がかりです。一方で、小売りなど景気動向を反映しやすい部門は前月比マイナスの伸びとなっています。また、雇用の先行きを示唆する傾向がある人材派遣もマイナスとなっています。

さらに、3月に非農業部門の就業者数を押し上げた娯楽・接客や教育・医療部門も、2月の伸びに比べて水準は低下しており、コロナ禍からの回復の余地は徐々に狭まっているように思われます。

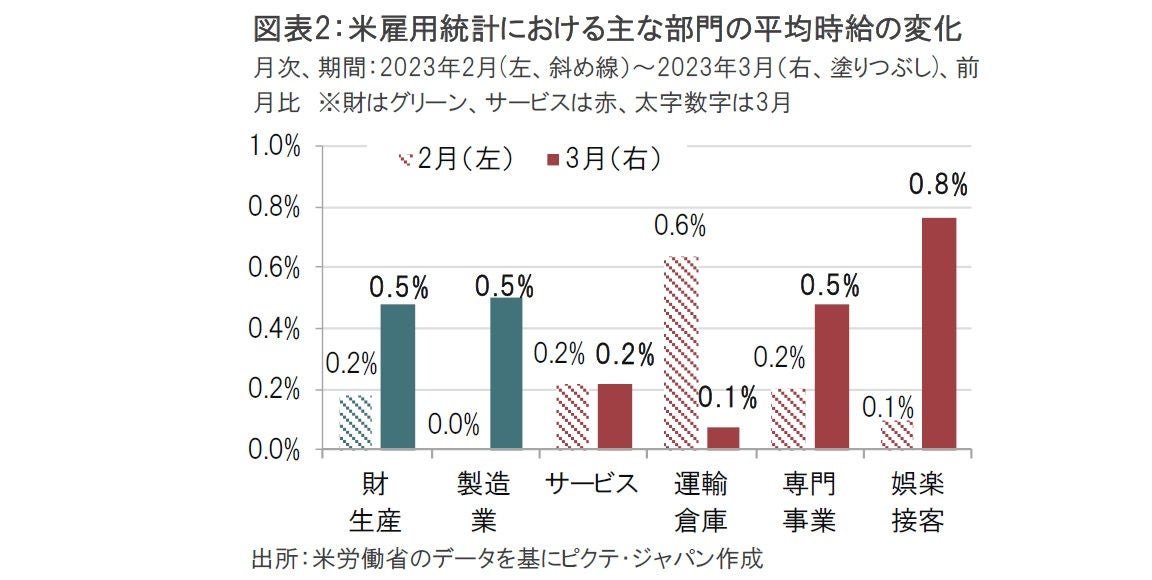

次に、平均時給は前月比0.3%上昇と前月を上回っています。賃金上昇はサービス部門が提供するサービスの価格を左右するだけにインフレへの警戒を維持すべきとは思われます。ただし、細かな話ですが、3月の0.3%の上昇は小数点以下2桁で見ると0.27%です。2月も同様に小数点以下2桁で見ると0.21%である点に注意が必要です。

平均時給でより注意したいのは、部門間の差異が大きかったことです(図表2参照)。例えば、建設や製造業などで構成される財生産部門の3月の平均時給は0.5%上昇でしたが、製造業の平均時給の伸びなどに押し上げられた格好です。製造業の景況感指数が低下傾向な中で、3月の水準が維持可能であるとは考えにくいと思われます。

サービス部門の平均時給は3月が0.2%上昇と前月並みでした。中身を見ると、就業者数が多かった娯楽・接客部門が0.8%上昇と、前月から大幅に伸びています。一方で、運輸・倉庫部門は2月に比べ大幅低下するなど部門間の変動も大きく、解釈に注意は必要です。それでもサービス部門全体の平均時給には落ち着きも見られます。

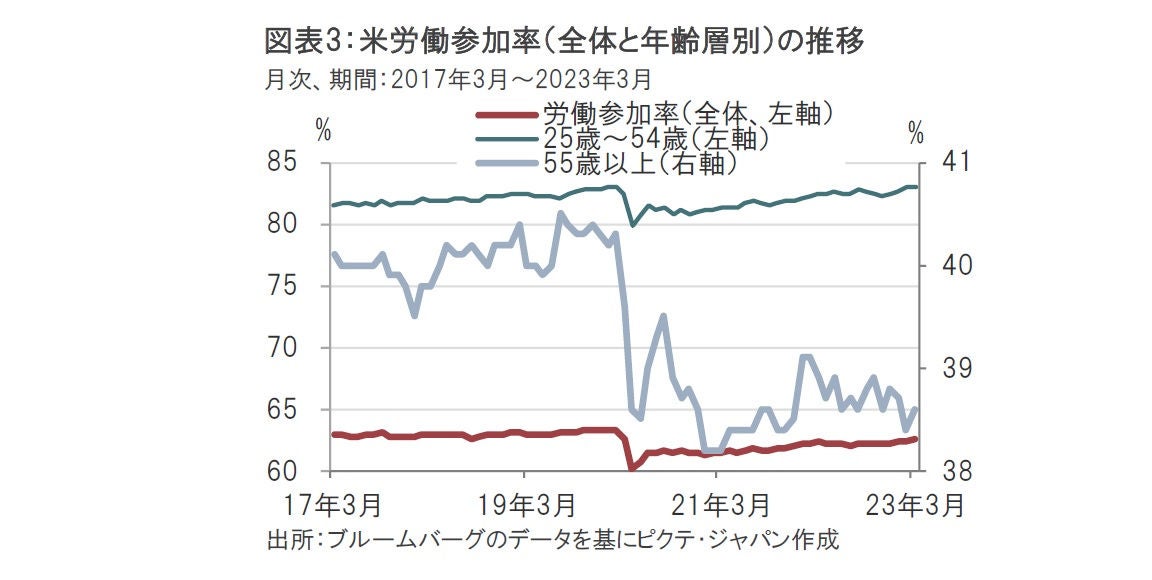

3月の米雇用統計において底堅さは多く見られますが、労働参加率の上昇を伴う失業率の低下はそのうちの好例と見ています。生産年齢人口に対する、就業者数と失業者数の合計との比率で示される労働参加率は3月が62.6%と、コロナ禍前の水準にまた一歩近づきました(図表3参照)。労働参加率を年齢層別にみると、25歳から54歳までの年齢層の労働参加率は3月が83.1%と前月に一致し、コロナ禍前の水準(83%前後)を維持しています。この働き盛りとも呼べる年齢層は労働参加率の点でコロナ禍前と変わらない状況にまで回復しています。

また、早期退職や、再雇用の難しさなどから軟調となっていた55歳以上の年齢層の労働参加率は3月が38.6%と前月を上回りました。依然低水準ですが、改善余地を残すゾーンだけに今後の展開が期待されます。

今回の雇用統計だけを見ると、米労働市場は底堅いといえそうです。しかし、米連邦準備制度理事会(FRB)は次回5月の米連邦公開市場委員会(FOMC)での判断に苦労する材料となる可能性もあります。まず、今回の雇用統計は足元の金融不安の影響を十分に反映してないと見られるからです。一方で、調査ベースの(速報性がある)景況指数では雇用に慎重な面もあるだけに、雇用統計の「本当の姿」はわかりづらくなっています。市場では5月FOMCの利上げを織り込む動きも見られますが、最近のオーストラリア中銀などのように、今後の利上げの可能性を残したうえでの政策金利の据え置きという選択肢も、考えられなくはないのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。