- Article Title

- 先週の主な米経済指標を振り返る

梅澤 利文

2023/04/17

先週の米経済指標は今後の展開を整理するうえで役立ちそうなデータが見られました。インフレ動向について、エネルギー価格の下落は材料とならず、引き続きサービス価格が焦点で、粘着性が問われています。一方で景気悪化は見込まれるものの、極端な悲観論は修正されつつあるようです。なお、経済指標に加え、金融不安の先行きを考えるうえで、これから本格化する銀行決算にも注意が必要です。

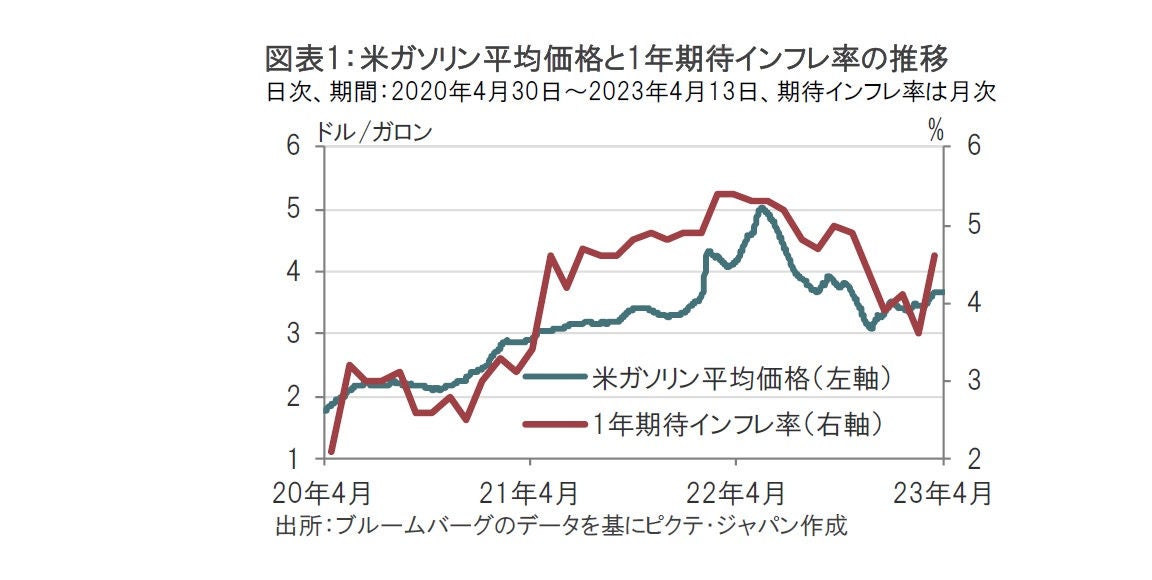

米ミシガン大学が2023年4月14日に発表した4月の消費者態度指数(速報値)は63.5と、市場予想の62.1、前月(確報値)の62.0を上回りました。1年先の物価の見通しを示す期待インフレ率は4.6%と、市場予想の3.7%、前月の3.6%を大幅に上回りました(図表1参照)。一方で、5年~10年先の期待インフレ率は2.9%と、市場予想と前月に一致し、長期的な期待インフレ率は落ち着いた動きとなりました。

同調査は主に4月前半に実施されたため、3月に発生した金融不安についてはやや落ち着きを取り戻したように見られます。また、同時期は米国のガソリン価格が上昇していたこともあり、短期の期待インフレ率の押し上げ要因となったようです。

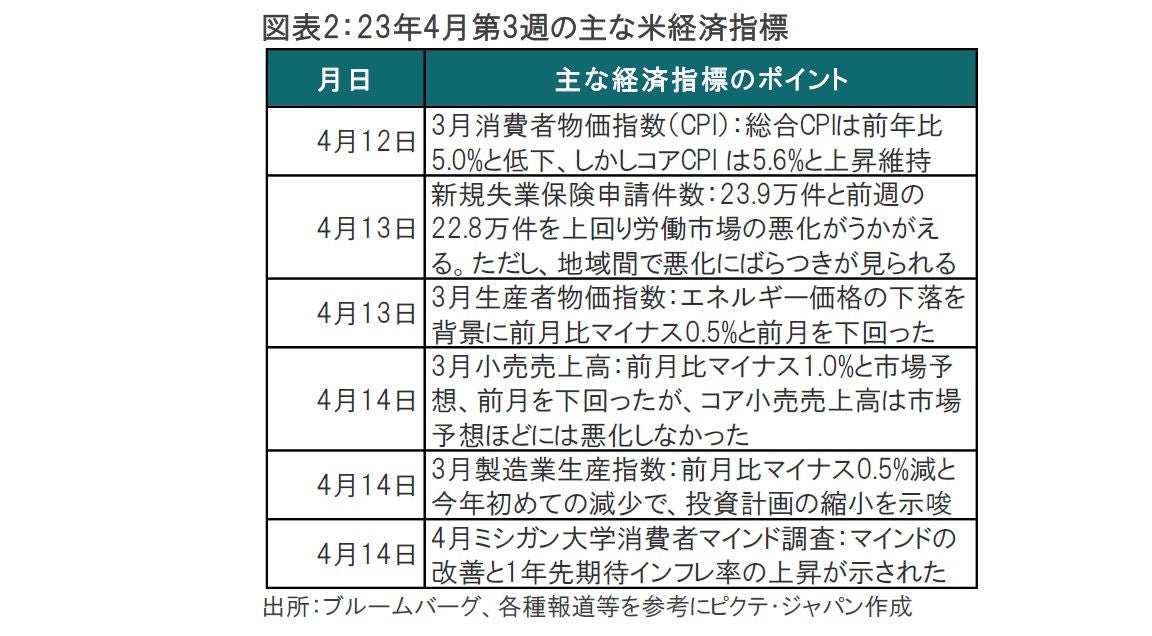

4月第3週(9日~15日)に発表された米国経済指標の内容はまちまちながら、金融不安に対しやや落ち着きがみられる一方で、インフレ懸念は依然根強いことがうかがえます(図表2参照)。4月第3週に米国債利回りが上昇傾向であったことと整合的です。今後の米国景気の悪化は見込まれますが、市場が一時織り込んでいた、7月からの利下げ開始や、年内合計で1%の利下げ観測は過大であったと市場では修正されつつあるようです。

各指標のポイントを簡単に述べると、まずインフレ動向について生産者物価指数(PPI)を見るとエネルギー価格の下落で低下したこともありは材料視されませんでした。一方で、消費者物価指数(CPI)はエネルギーと食品を除くコア指数の上昇率が市場予想通りの前年同月比5.6%上昇と、2月の5.5%上昇を上回り、インフレ懸念の根強さが示されました。ただし、これまでコアCPI を押し上げてきた住居費に頭打ちの兆しが見られ、今後の鈍化が見込まれます。今後は、米金融当局が注目するエネルギーと住宅を除いたサービス価格に焦点が当たりそうです。3月は前月比0.4%上昇と、インフレ懸念が残る水準となっています。

次に、わかりにくいのは小売売上高です。3月分は前月比マイナス1.0%減と2ヵ月連続の減少となりました。この点では消費の冷え込みが想定されます。しかし、3月は小売売上指数に占めるウェイトが比較的大きいガソリン価格が下落していた時期でもあり指数を押し下げたと見られます。一方で、ガソリンや自動車などを除いたコアの売上高は概ね市場予想ほどには悪化しませんでした。要はガソリン価格の変動と、見込んでいたほど売り上げが悪化しなかったというのが発表後の市場の反応ですが、ぱっと見、わかりにくい反応ではありました。

今後の展開で興味深いのは新規失業保険申請件数データです。先週は23.9万件と、その前の週の22.8万件から増加しています(図表3参照)。もっとも、コロナ禍前の10年間の平均が30万件程度であったことから見て、新規失業申請の件数はまだ低水準であり、米労働市場は堅調とも見られます。足元ジワリと件数が増えてはいますが、心配する水準とは言い難いかもしれません。

ただし、今回の件数の増加は主にカリフォルニア州など特定の地域に偏りがみられる点は気がかりです。シリコンバレーを抱えるカリフォルニア州は銀行破綻の影響でハイテク産業などで雇用調整が進んでいると見られます。この動きが他の地域に広がるのか見守る必要はありそうです。

1つの手がかりとして、今週に米連邦準備制度理事会(FRB)が発表する予定の地区連銀経済報告(ベージュブック)が注目されます。5月(2日-3日)の米連邦公開市場委員会(FOMC)を前に、地区によって景気や雇用動向にばらつきがある中、各地区の温度差を俯瞰(ふかん)するうえで、何らかの手掛かりとなる可能性もあるからです。

最後に、経済指標とは別に、本格化する米銀行決算にも注意が必要です。これまでのところ大手銀行数行の発表が終わったに過ぎませんが、純金利収入などに堅調な項目が見られました。大手銀行の財務状況は小規模な銀行とは異なりますが、金融不安についてやや安心材料となっているようです。これまでのところ、銀行決算は始まったばかりですが、最近の経済指標も踏まえると、見送りの可能性は残るものの、5月の米利上げの可能性は高まっているように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。