- Article Title

- インドネシア経済の今後の注目点

梅澤 利文

2023/04/20

インドネシア経済を、まず金融政策から振り返ると、インフレがピークを打ったとみられることから、景気回復には若干ながら懸念要因も見られます。インドネシア中銀は景気下支えを重視する姿勢にシフトしつつあるようです。なお、インドネシアには首都移転という巨大プロジェクトが控えますが、政治要因も絡むだけに、今後の展開に注目が集まりそうです。

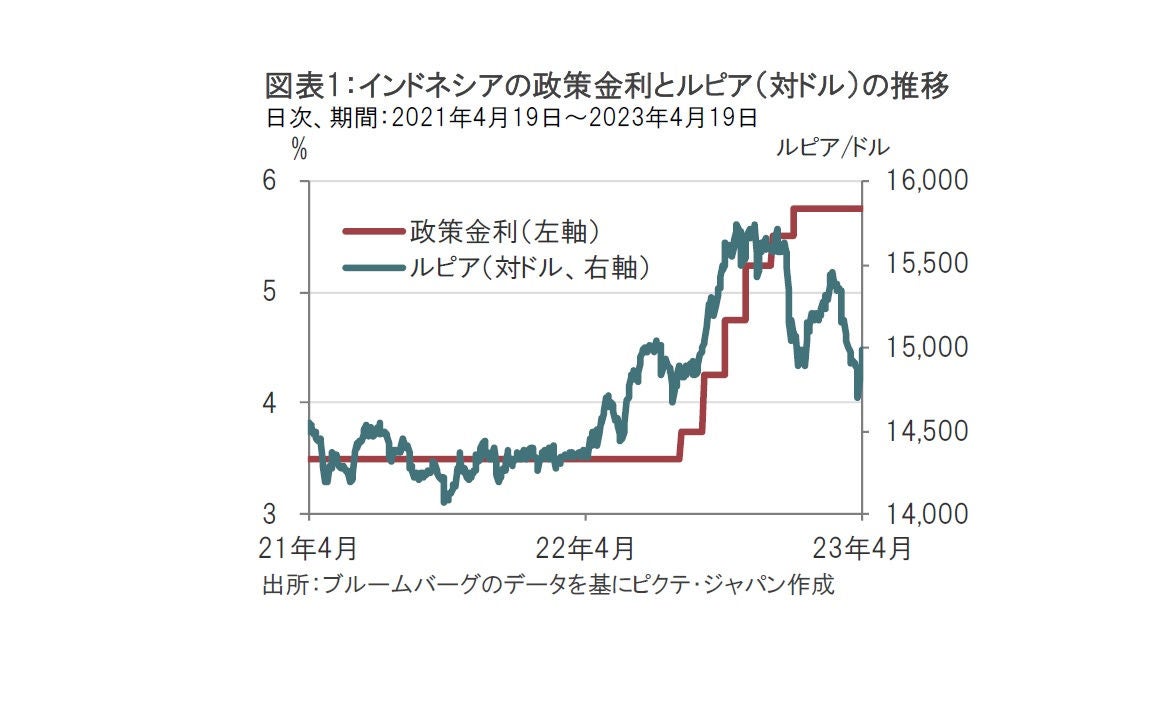

インドネシア中央銀行は2023年4月17、18両日に開催した政策決定会合で、政策金利(7日物リバースレポ金利)を5.75%に据え置くことを決定しました(図表1参照)。据え置きは3ヵ月連続で、市場でもほぼ全員が据え置きを見込んでいました。

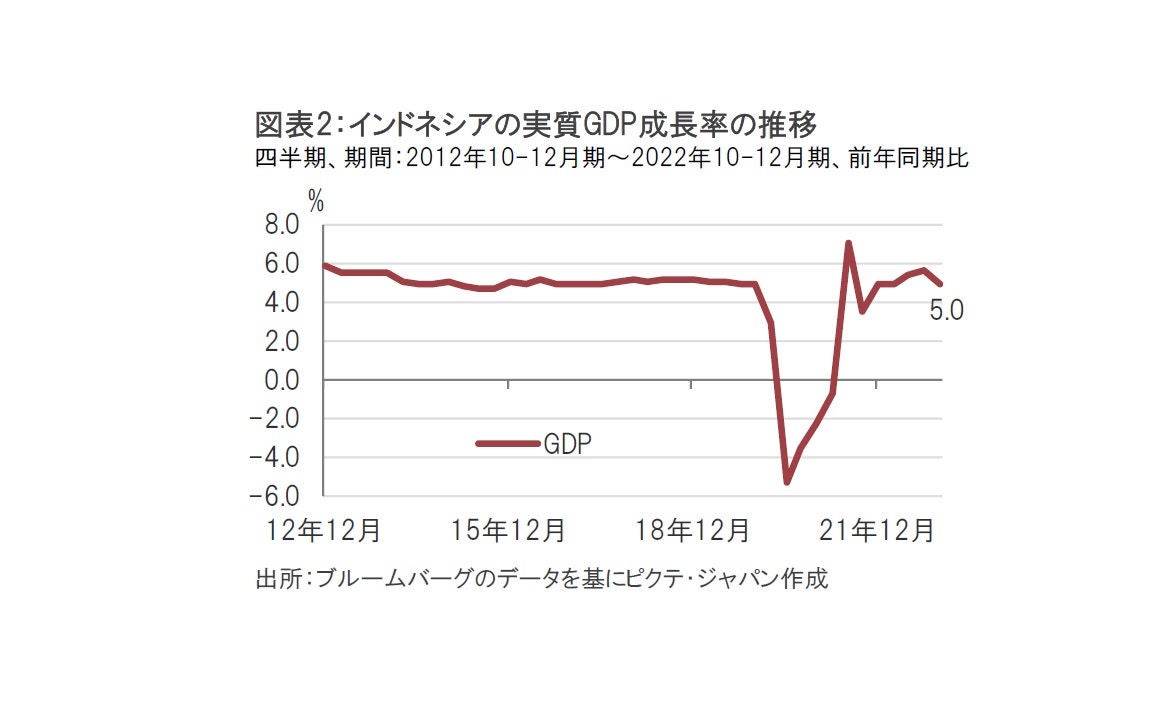

インドネシア中銀は昨年8月に利上げを開始し、合計の利上げ幅は2.25%となります。インドネシアの経済成長率は22年通年で5.3%増と9年ぶりの高水準でした。しかし、インドネシア中銀は23年の経済成長率を4.5~5.3%増と予想しています。昨年の成長率を下回ることを見込んでいるだけに、今年2月会合からの政策金利の据え置きは景気重視へのシフトをうかがわせます。

インドネシア経済の成長は、人口も多く国内プロジェクトも控えることなどから、輸出もさることながら、国内需要に対する依存度も高くなっています。

インドネシアの実質GDP(国内総生産)成長率を見ると、昨年10-12月期は前年同期比で5.0%増と、前期の5.7%増を下回りました。減速の背景は輸出の伸びの鈍化と、インフレによる家計消費支出への下押しが影響したと見られます。

経済成長の今後については、中国の経済再開で輸出の回復が期待されていました。しかし、これまでのところ期待したほどには回復せず、足元で、一部の商品価格は伸び悩んでいます。景気回復の勢いを維持するには、ある程度国内需要を確保したいところです。

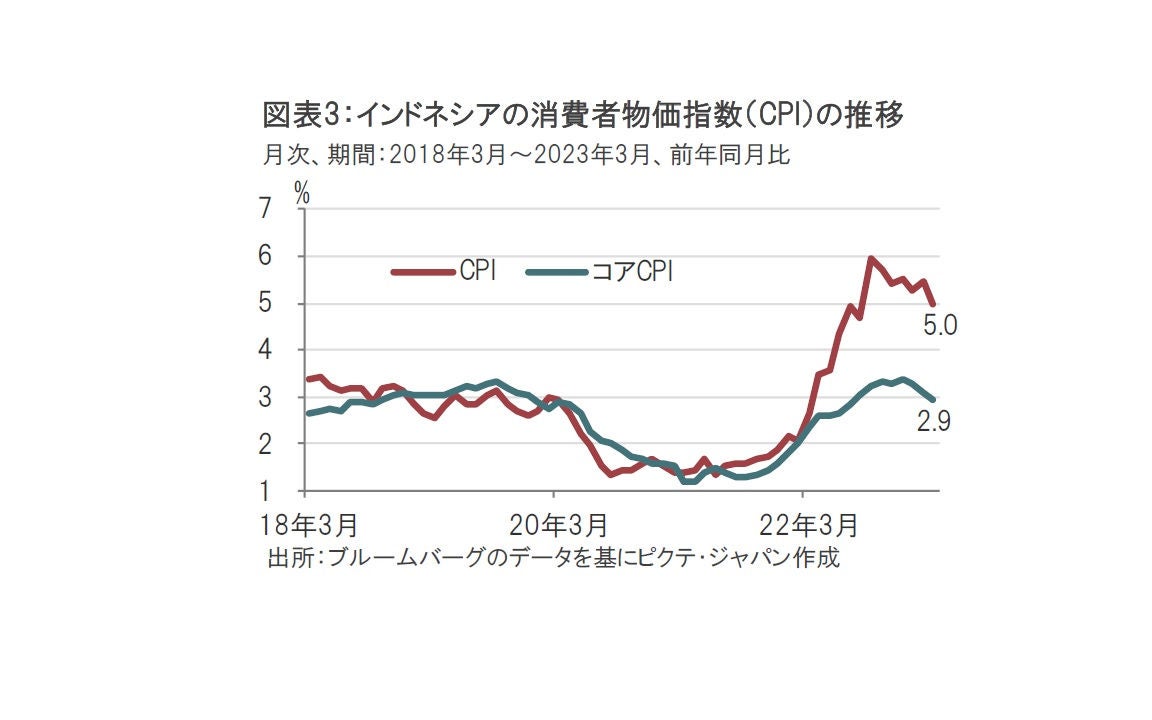

インドネシアの消費者マインドを見ると、昨年前半まではコロナ禍からの回復を受け改善傾向が続いていました。しかし昨年後半消費者マインドが悪化した時期もありました。この背景はインフレ率の上昇と見られます(図表3参照)。インフレがピークとなった時期に消費者マインドが悪化しているからで、インドネシア中銀が利上げを開始した時期ともおおむね整合的です。当時はインフレ抑制が最優先であったことがうかがえます。

しかしながら、インドネシアのインフレ率は総合CPIが昨年秋に早くもピークを付け、コアCPIも今年年初にピークをつけています。通貨ルピア高も追い風で、インフレ懸念が後退する中、引き締め姿勢を後退させたと見られます。なお、インドネシア中銀の物価目標は3%±1%であり、コアCPIは既にレンジに収まっています。また、総合CPIについても、インドネシア中銀は声明で、想定よりも早くレンジの上限(4%)を下回ると述べています。

インドネシア中銀の据え置きは、利上げサイクル終了を意図した利上げの停止と見ています。

インドネシアの国内プロジェクトの目玉は首都ジャカルタの移転です。ジャカルタがあるジャワ島は国土のおよそ6%を占めるにすぎませんが、全人口の半数以上(約1億5000万人)が集中するという問題があります。また、将来的にはジャカルタの災害が懸念されており、地盤沈下などが危惧されています。ジョコ・ウィドド大統領は19年に首都移転計画を発表し、 22年1月にはインドネシア議会が首都移転の法案を可決しています。インドネシア政府は24年前半にも首都の移転を宣言する調整に入ったと報道されています。新首都「ヌサンタラ(「群島」という意味)」の予定地では、建設工事が進められています。

もっとも、首都移転の課題は4兆円以上とも言われる移転費用の捻出です。資金調達のめどが立ったとはいいがたい状況です。また、このプロジェクトを推し進めてきたジョコ大統領は24年10月に2期目の任期終了を迎えることもネックです。後任の新大統領(ジョコ大統領は憲法の規定により3選出馬不可)の方針にもプロジェクトの動向が左右される可能性もあることから、来年2月に予定されている大統領選挙の行方にも注目が集まりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。