- Article Title

- 植田新総裁はいつ行動を起こすのか?

梅澤 利文

2023/04/26

日銀の植田総裁の下で最初の金融政策会合が4月27、28日に開催予定です。長短金利操作(イールドカーブ・コントロール、YCC)見直し、マイナス金利脱却など、様々なチャレンジが想定されますが、順序としてはYCC見直しが先となりそうです。しかしながら市場への影響を抑制しつつYCCの出口戦略を行うのは至難の業とみられます。初の会合で今後の展開を占う糸口を探すこととなりそうです。

日銀の植田総裁は2023年4月24日に衆議院・決算行政監視委員会、25-26日は衆院財務金融委員会で答弁しました。答弁を通じ、植田総裁は日本の物価動向や、当面の金融政策の方針などについて言及しました。

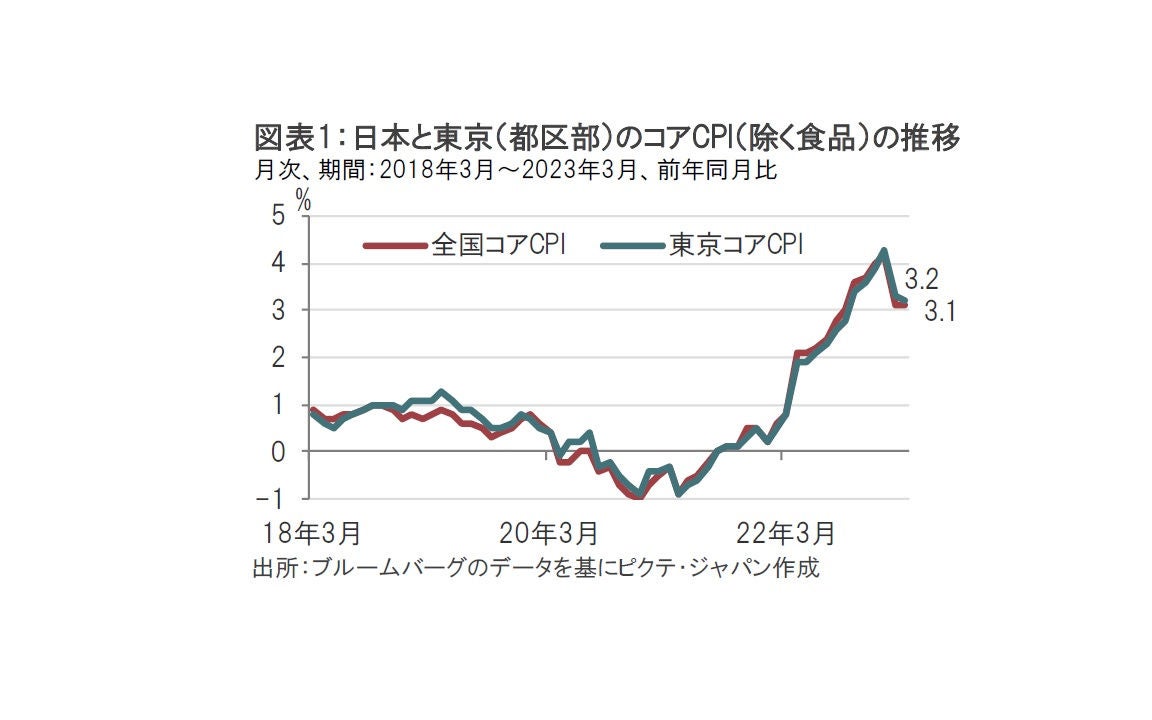

日本の全国消費者物価指数(CPI)は日銀が参照する生鮮食品を除いたコアCPIベースで3月分は前年同月比で3.1%となるなど、物価目標の目安である2%を上回っています(図表1参照)。植田総裁は24日に日本の物価の先行きについて、輸入物価の国内物価への転嫁はそろそろピークを迎え、物価上昇率は除く生鮮食品とエネルギーのベースでも23年度後半には2%を下回るという見解を示し、その見通しに沿って金融緩和政策の継続を示唆しました。

日銀は植田総裁体制となって初の金融政策決定会合を4月27、28日に開催する予定です。今後の金融政策方針、とりわけ長期金利を0%程度に抑えるYCCの見直し時期に注目が集まります。国会答弁で植田総裁はYCCの見直し(修正もしくは撤廃)の条件として「半年先や1年先、1年半先の日銀の物価見通しが2%前後になり、その見通しの確度が高まったと認識できるとき」と述べ、物価の見通しが重要であると説明しています。

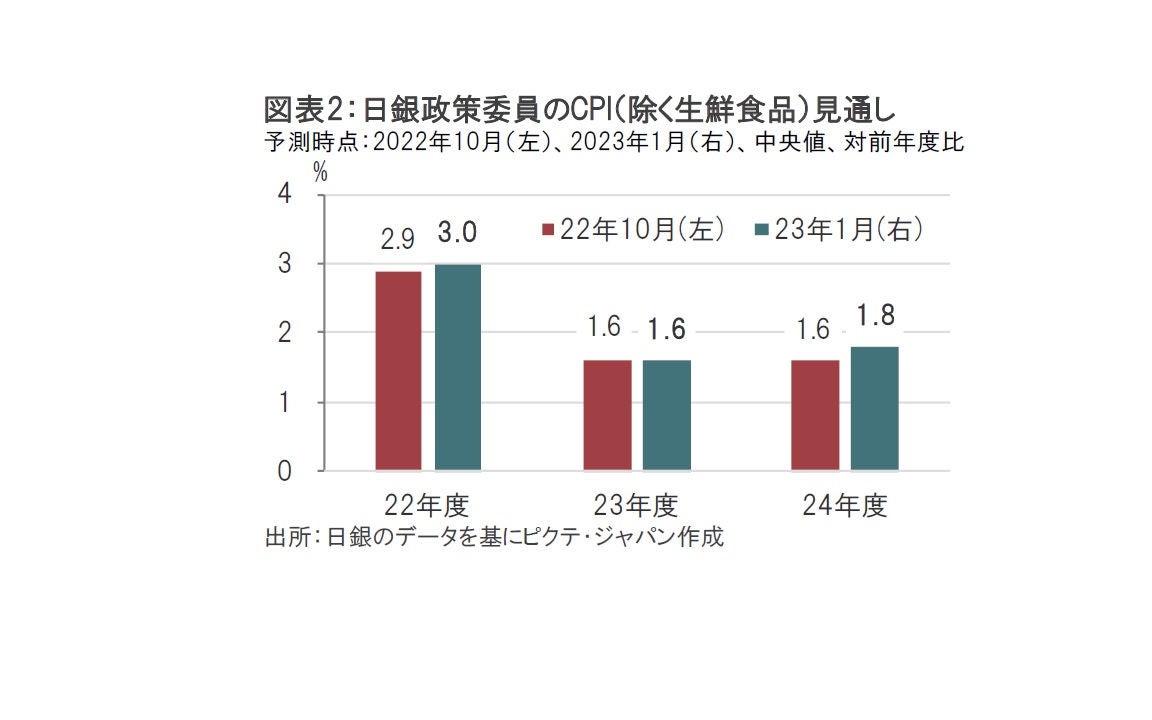

そこで日銀のこれまでの物価見通しを23年1月の「経済・物価情勢の展望」で確認すると(図表2参照)、23年度のインフレ率の水準は植田総裁の国会答弁とおおむね沿うと思われます。なお、4月28日には新たな経済・物価情勢の展望が発表される予定で、今回は25年度の見通しも示されます。事前の観測報道では、25年度についても日銀は2%に近いインフレ率を見込んでいるようです。しかし、植田総裁の答弁のポイントは、YCCの見直しをするには物価見通しが2%前後になり、加えてその見通しの確度が高まったと認識できるとき、と指摘しています。単に数字が条件をクリアするだけでなく、その中身も問われることとなりそうです。おそらく具体的には賃金上昇などがある程度継続的に見込めることなどが念頭にあるものと思われます。その意味で、植田総裁の会見で、物価の中身についてどのように考えているのかに、注目が集まりそうです。

やや気がかりなのは、YCC見直しの新たな条件が加わった点です。日銀は昨年12月にYCCの修正を実施した時、市場機能を改善させるためと説明しただけで、インフレ動向は修正の理由となっていなかったと認識しています。市場の予想を見ると、4月会合ではYCCの現状維持を見込むも、早ければ次の会合(6月)での撤廃も含めたYCCの見直しが見込まれています。今回の会合後の会見や日銀のインフレ見通し次第ですが、 YCCの見直しは年後半以降にずれ込む可能性も考える必要があるのかもしれません。

なお、YCC見直しの内容(修正や撤廃)について言及するのは時期尚早と述べています。

国際通貨基金(IMF)は23年の日本経済に関する審査(対日4条協議)を3月末に公表しました。IMFは日銀の金融政策についても発言しており、IMFの日本担当者は、日銀がYCCの変更を事前に市場に示唆することは、投機圧力を強めるとして勧めないと発言しています。YCCの出口戦略は事前開示が難しいことから、4月の会合でもYCC見直しの可能性はゼロではないのかもしれません。ただし、ここまで市場が現状維持を織り込む中でのYCC見直しは考えにくいと思われます。

一方で、金融政策で修正が想定されるのはフォワードガイダンス(FG)です。現在のFGは「当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰り支援と金融市場の安定維持に努め(以下略)」となっています。一方、日本政府は5月8日にコロナの感染症法上の位置付けを季節性インフルエンザと同じ「5類」に下げる予定です。

FGの変更がいつなのか不確実ですが、注目したいのはFGから単にコロナの文言を修正や取り除くということにとどめるのか、それとも将来の金融政策を引き締め方向にシフトすることなどを示唆するのかに注目する必要があるように思われます。

欧米の金融政策会合や主要経済指標を前に行われる4月の日銀の会合ではYCCなどは現状維持が想定されますが、それでも見どころが多い会合であると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。