- Article Title

- 中国の物価動向と今後の動向

梅澤 利文

2023/05/16

中国は、経済再開に伴う急速な景気回復が見られた一方で、インフレは抑制されています。しかしながら、景気回復には息切れの兆しも見られます。軟調な卸売物価指数を見ると、中国の景気回復に過大な期待をすることには注意も必要です。時期は先となるのかもしれませんが、適切な景気テコ入れ策が必要となる展開も、一つのシナリオとして想定しています。

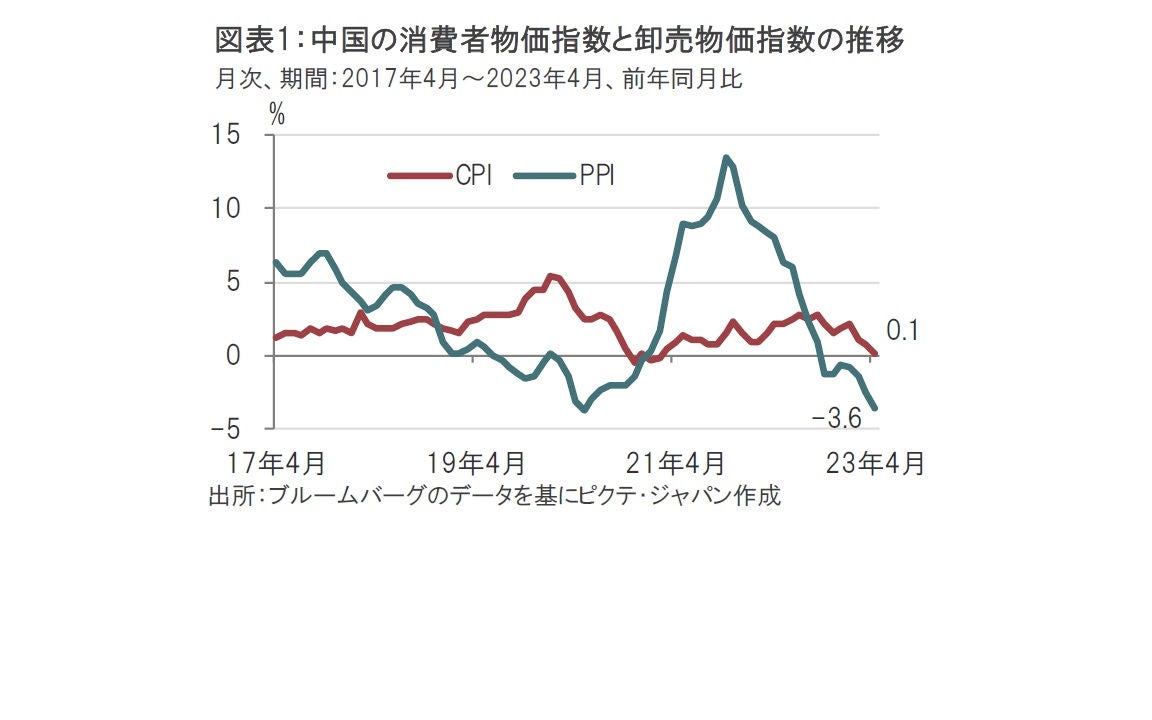

中国国家統計局が2023年5月11日に発表した4月の消費者物価指数(CPI)は前年同月比0.1%上昇と、市場予想、前月を下回りました(図表1参照)。前月から減速した豚肉などを含む食料品価格が前年同月比0.4%上昇と前月の2.4%上昇を下回りました。輸送・通信は前年同月比マイナス3.3%減と、前月のマイナス1.9%減を下回りました。なお、食品とエネルギーを除いたコアCPIは前年同月比0.7%上昇と、前月に一致しました。

同時に発表された4月の卸売物価指数(PPI)は前年同月比マイナス3.6%下落し、市場予想のマイナス3.3%下落、前月のマイナス2.5%下落を下回りました。PPIの下落は鉄鉱石や原油などの原材料や鉱業の下落が背景とみられます。

インフレ対応に苦慮する欧米の中央銀行からすればうらやましいようにも見えるのが中国の物価動向です。ただし、中国には経済再開に伴う急速な景気回復の息切れという別の面もありそうです。それでも中国経済は成長目標の5%前後を達成するとみていますが、当局による景気てこ入れが必要な局面も訪れることも見込まれます。

中国の急速な景気回復期待に対する息切れ感を、まずはPPIの動向で確認します。4月のPPI下落の背景は①1年前の資源価格は世界的な経済再開とウクライナへの軍事侵攻でPPIが現在と比べ高水準であったこと、②中国の経済再開期待で上昇傾向となった資源価格に頭打ちがみられること、が考えられます。主な資源である鉄鉱石と銅の価格推移に①と②の状況が示されています(図表2参照)。

中国の景気回復頭打ちの兆しとして資金需要の低下も挙げられます。中国人民銀行(中央銀行)が11日に発表した4月の社会融資規模(銀行や市場から新たに調達した資金規模)は約1.2兆元(約23.8兆円)と、市場予想(約2兆元)、前月の5.4兆元を下回りました。また、同日発表された家計の中長期借り入れは1156億元の返済超過でした。2007年以降最大とみられ、家計は借金返済を優先させている様子がうかがえます。

中国の4月の貿易統計にも景気回復の勢いに陰りがみられました。4月の貿易統計で輸出はプラスを確保し堅調さが示されましたが、輸入は前年同月比マイナス7.9%減と、市場予想、前月を下回りました。中国の需要回復が世界経済のけん引役となるとの過大な期待には、やや陰りも見られます。

もっとも、中国の個人消費は回復したとはいえ、過去のトレンドを下回る水準にあるとも見られます。したがって潜在的には消費余力があると考えられます。また、中国においても、コロナ禍における行動制限で積み上げられた過剰貯蓄も残されていると見ています。3月の中国の主要経済指標を見ると、小売売上高は急回復を示しました。

しかし、これまで指摘したように回復に息切れの兆しも一部にみられます。遅かれ早かれ、金融・財政政策による景気テコ入れも想定されますが、当局のスタンスは明確ではありません。

例えば4月28日の中国共産党中央政治局会議では需要が段階的に回復し、経済発展は上方傾向を示したことを指摘する一方で、景気回復の勢いは強くなく、需要は依然不十分とも指摘しています。

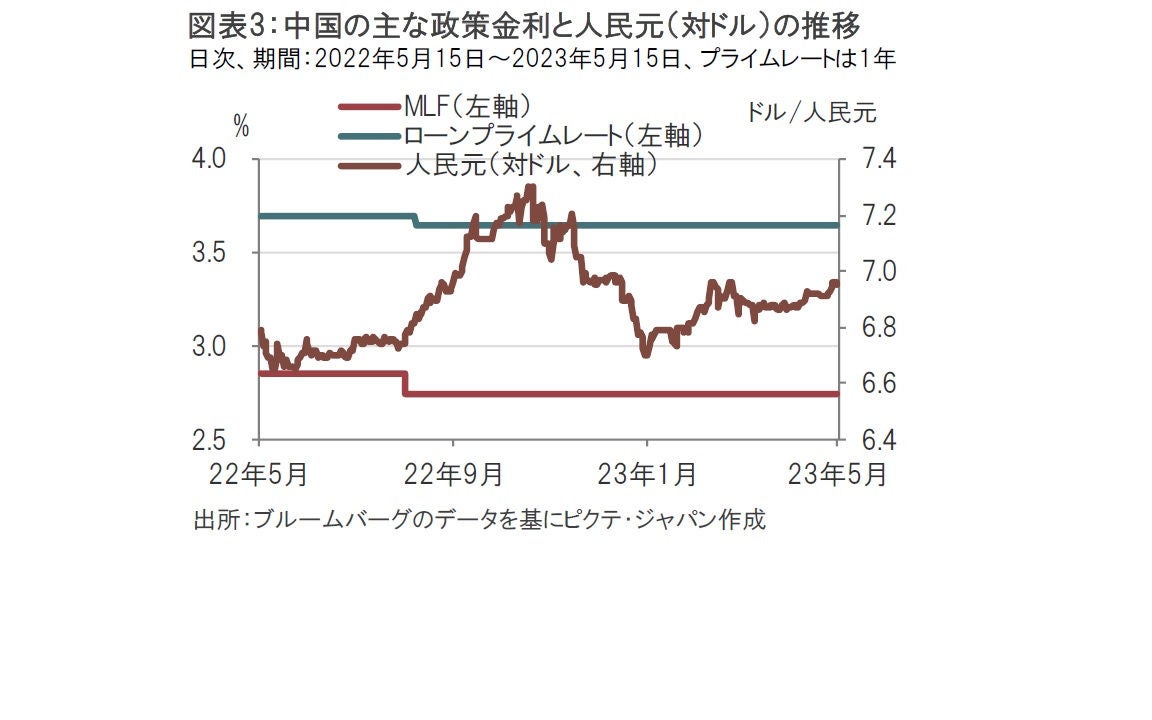

人民銀はネットで市場に流動性を供給するなど緩和のサインを送っているようにも見られますが、政策金利を変更するにまでは至っていません(図表3参照)。人民銀は3月後半に実施した預金準備率(市中銀行から強制的に預かるお金の比率)の引き下げの結果を見守る姿勢です。確かに、ある程度の下支え要因は残されているとはしても、適切な景気下支えが求められることへの準備も必要と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。