- Article Title

- 中国人民元の動向が語ること

梅澤 利文

2023/05/24

中国人民元は昨年後半、ゼロコロナ政策停止期待などを反映して上昇しましたが、足元、人民元は軟調な動きとなっています。景気回復の勢いに対する失望感を反映した動きと思われます。中国人民銀行の金融政策報告など最近の発表資料でも金融政策による対応には消極的で、自然体での政策運営となっています。経済再開による需要は残されていますが、対応の遅れに今後は注意も必要です。

中国人民銀行(中央銀行)は2023年5月24日、人民元売買の基準値を対米ドルで1ドル=7.0560元(以降対ドル)に設定したと発表しました。前営業日の中心レートは7.0326元であったことから、前日の基準値に比べ0.0234元(0.33%)の元安・ドル高水準となりました(図表1参照)。対ドル基準値の元安方向での設定は2日連続です。

なお、人民元の対ドル許容変動幅は、中国人民銀行(中央銀行)が毎営業日設定する中心レートから2%以内であり、24日の許容変動幅は6.9149~7.1971元となります。人民元は5月16日の主要経済指標の発表を受け、節目の7元を割れた後も人民元安の流れが続いています。

先週発表された中国の主要経済指標(4月分)の内容から、経済再開に伴う景気回復期待は後退したと思われます。今後は中国当局の景気テコ入れ策が想定されますが、今のところ目立った動きは抑えられているようです。

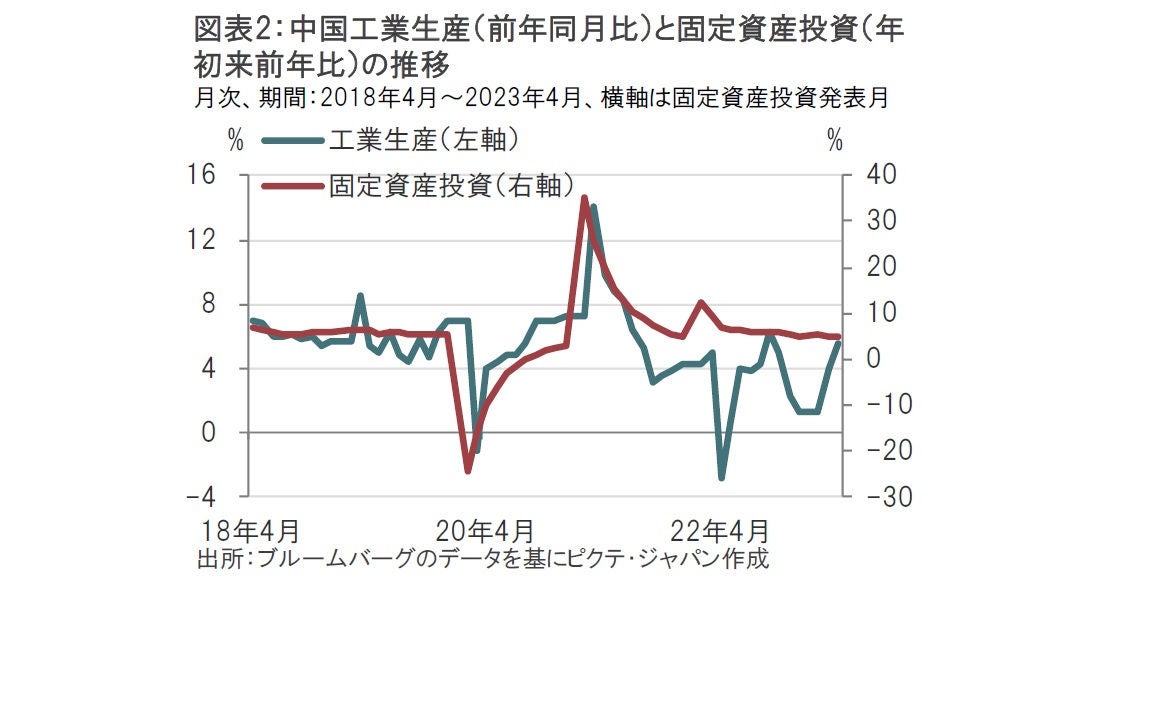

中国の4月の主要経済指標の主なポイントとして、生産面では、4月の工業生産は前月を上回ったものの、市場予想を大幅に下回りました。22年4月の工業生産は一部大都市のロックダウンの影響で大幅減となっていたことから、急回復が見込まれていましたが、結果は前年同月比5.6%増と期待外れに終わりました(図表2参照)。経済再開で消費の中心がモノからサービスにシフトするなか、パソコンなどの生産は前年に比べ大幅なマイナスが続いています。

固定資産投資はゼロコロナ政策の間も中国経済を下支えしてきましたが、徐々に水準が下がっています。不動産投資の回復が遅れているうえ、けん引役であったインフラ投資も4月は年初来前年比8.5%と、3月の8.8%増を下回りました。内容的にも固定資産投資を支えたのは国営企業で、民間企業に伸びが見られなかった点は気がかりです。

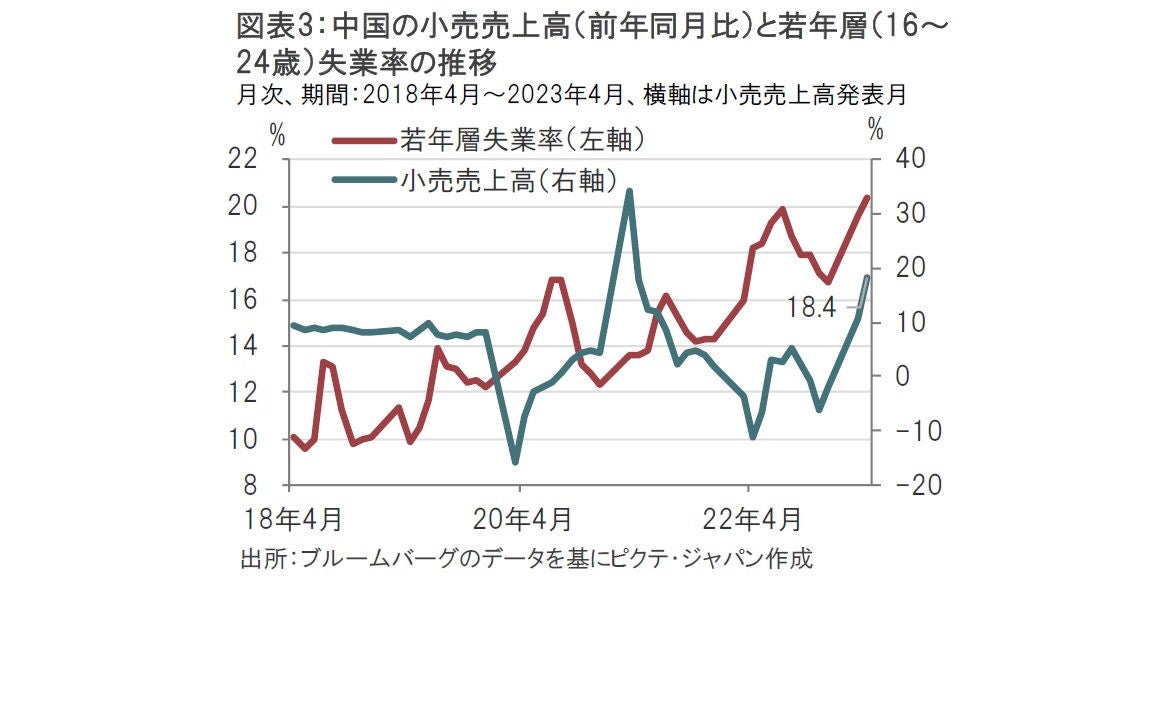

一方で、中国の4月の小売売上高は前年同月比で18.4%増と市場予想は下回ったものの、前月の10.6%増を上回りました(図表3参照)。中国の4月の消費者物価指数が前年同月比で0.1%上昇と横ばいであったことを踏まえると、名目ベースで18.4%の数字は、経済再開後の消費が堅調であることがうかがえます。セクター別の売上高をみると、飲食サービスが前年同月比43.8%増、宝飾品が44.7%増、衣料品32.4%増などが高水準で推移し4月も内需、サービス消費に回復が見られました。経済再開に伴う繰り越し需要は中国経済を当面下支えすると見られます。

生産や投資は回復期待に失望もみられる一方で、消費の回復は当面維持される可能性はありますが、不安の種も見られます。

経済再開に伴う繰り越し需要には賞味期限があると思われ、年末に向け勢いが低下することも想定されます。さらに気になるのは若年層の失業率の高止まりです。過去のパターンを見ると、若年層の失業率は卒業シーズンに重なる7月にピークを迎える傾向があり、若年層失業率のさらなる上昇も想定されます。季節要因として消化されるのかも知れませんが、サービス消費の主役は若年層でもあるだけに注意は必要です。

中国当局は今のところ静観の構えと見られます。人民銀は金融政策を温存している印象です。例えば、人民銀は22日、新規貸出金利の指標となるローンプライムレート(LPR)の1年物を3.65%に、5年物も4.3%で据え置くと発表しています。また、23日には中国の3大証券紙が銀行の利ザヤが縮小することを指摘し、LPR引き下げに消極的な見解を伝えています。

確かに、中国景気は足元急速に悪化する可能性は低いのかもしれません。ただし回復の勢いが低下したのはこれまでの経済指標から明らかと思われます。もっとも、中国は対外的には米中関係の悪化などに直面し、国内的には依然不動産市場などに懸念が残り、内憂外患に直面しています。これらの問題の解決に時間はかかるものの、少なくともコンフィデンスの回復に手を打ってから金融政策という順序なのかもしれません。しかし、為替や株式市場は早めの対応を催促しているようにも見られます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。