- Article Title

- 6月ECB、徐々に判断が難しくなる展開か

梅澤 利文

2023/06/16

欧州中央銀行(ECB)による6月の理事会の声明文は前回(5月)と大きな変化はなく、記者会見でもその点が問われました。インフレ抑制に向け淡々と利上げをする姿勢であるならば無用な変更は必要ないのかもしれません。7月の利上げの可能性を示唆するなど利上げ継続を維持したい印象ですが、先行きも同じペースを維持できるのかについては疑問が残る点もみられました。

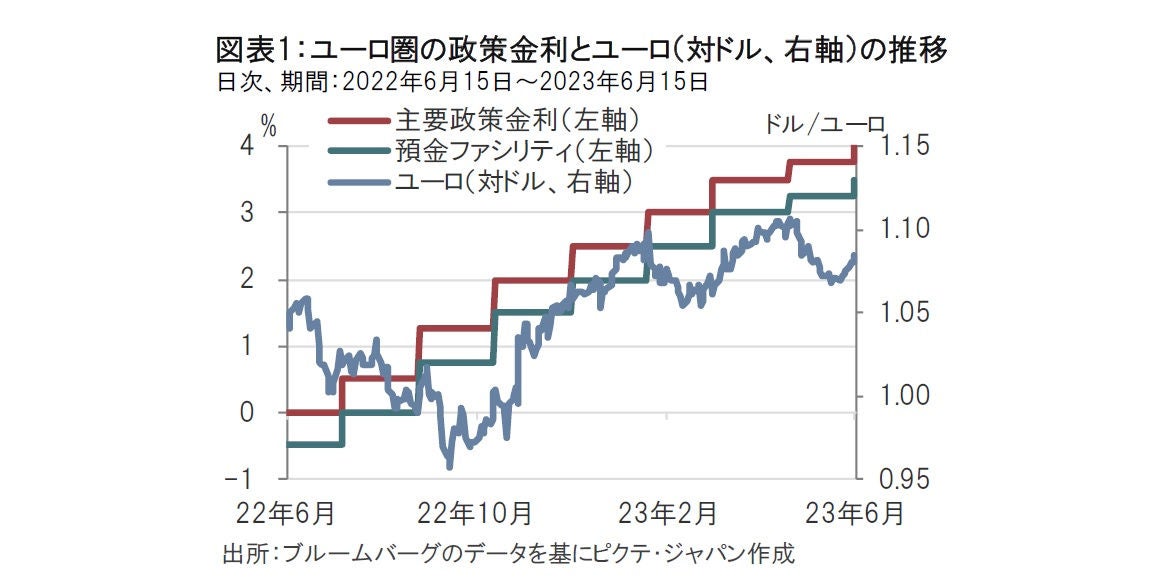

欧州中央銀行(ECB)は2023年6月15日の理事会で、前回5月と同じ利上げ幅となる0.25%の利上げを決めました。利上げは市場予想通りで、主要政策金利を4.00%、銀行が中央銀行に預ける際の金利(預金ファシリティ)を3.50%としました(図表1参照)。

声明文で、利上げを決定した理由として、①インフレ見通し評価の見直し、②基調的なインフレ動向、③金融政策波及の強さに基づくもの、と説明しています。ECBのラガルド総裁は記者会見で、基本シナリオに大きな変化がないならば、7月の理事会でも利上げを継続する可能性が極めて高いと述べています。

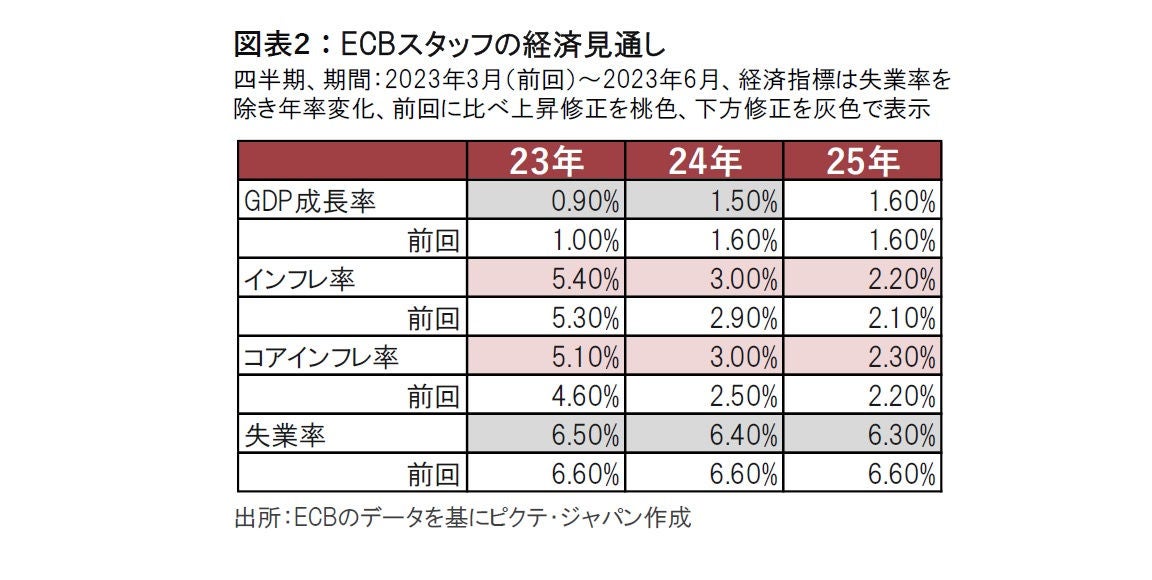

6月のECBの理事会で政策金利は市場予想通りに引き上げが決定されました。量的緩和策(APP)の7月再投資終了や、パンデミック緊急購入プログラム(PEPP)を少なくとも24年末まで柔軟に再投資継続する方針などは既定路線通り維持されました。想定通りが多かった今回の理事会の中で、あえて注目点を探すならば、追加利上げが示唆され、それと整合性のとれたECBスタッフによる経済見通しが発表されたことです(図表2参照)。

経済見通しを見るとGDP(国内総生産)成長率は23年と24年が小幅に引き下げられた一方で、インフレ率は変動が大きいエネルギーと食品を除いたコアインフレ率が比較的大幅な上方修正となっており、インフレ抑制を最優先する姿勢と整合的です。ECBがインフレ指標として重視するコアインフレ率は5月が前年同月比5.3%上昇と、ピークの今年3月の5.7%上昇から小幅の低下にとどまります。3.5%の政策金利では十分な引き締め水準とは思えません。ラガルド総裁が会見で利上げ余地についての質問に対し、(今回の利上げで)これで終わったかというと「No」、まだやるべきことがあるかというと「Yes」と明確に答えたこととも整合的です。ラガルド総裁が示唆した7月に加えて、その後年内もう一回で合計2回の利上げ(0.25%を2回)を市場が織り込んでいるのは自然の流れであると思われます。

ただし、利上げの可能性が高い7月に比べ、9月以降の利上げには不確実性もそれなりにあると思われます。先の経済見通しで23年のユーロ圏の成長率を0.9%とわずか0.1%下方修正しましたが、やや楽観的と思われます。ユーロ圏の1-3月期成長率は前期比マイナス0.1%の減少です。成長見通しを達成するには年後半の回復が求められますが、追加利上げをして市場よりも楽観的な景気回復を見込んでいることに違和感が残ります。

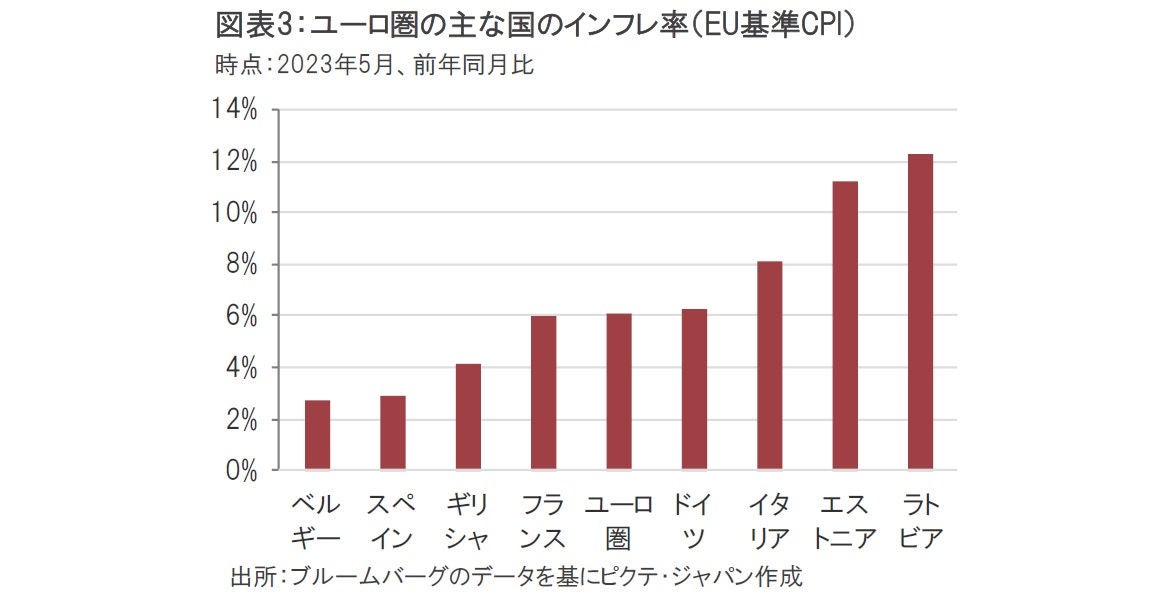

また、利上げを決めた今回の理事会が全会一致でなかったことも気がかりです。ラガルド総裁は会見で全会一致かを問われ、調和のとれた会議で、大まかなコンセンサスが取れたと、苦労が表れている表現をしています。何を調和させたのかはわかりませんが、ユーロ圏を構成する国のインフレ率にはばらつきがあります(図表3参照)。東欧のラトビア、エストニア、スロバキアなどは2桁のインフレ率に直面しています。一方で、ギリシャやスペインなど数字の上ではインフレが収まりつつある国もみられます。今回の理事会前にギリシャ中央銀行のストゥルナラス総裁は利上げはあと1回か2回と早期の利上げ終了を支持していました。ラガルド総裁の会見でも9月以降の利上げの方針がやや明確でないのは、ある程度の配慮があったのかもしれません。

なお、利上げの最終到達点であるターミナルレートについて問われたラガルド総裁はそれに到達したときわかるものと、何ら事前に定めるものではないと説明し、まだ先のことであるかのような印象を与えました。しかし、ユーロ圏の半年程度先の景気を示唆する景気期待指数はおおむね回復の鈍さを示唆しています。次回の利上げの可能性は比較的高いと思われますが、それ以降についてはデータ次第の様相を強めるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。