- Article Title

- ECBフォーラム、ラガルド総裁のメッセージ

梅澤 利文

2023/06/28

ECBフォーラムの基調講演でECBのラガルド総裁はインフレ抑制を最優先する姿勢を示しました。足元でユーロ圏の景況感指数は悪化していますが、基本的な方針であるインフレ抑制姿勢は維持しているようです。もっとも、利上げを明言したのは7月までで、前回の理事会と変わらず、その後は会合ごとの判断となる(いわゆるライブ)ことが見込まれます。政策金利の水準から徐々に期間に焦点が移りそうです。

欧州中央銀行(ECB)は2023年6月26~28日の日程で国際金融会議「ECBフォーラム」をポルトガルのシントラで開幕しました。ECBのラガルド総裁は27日に基調講演に登壇し、見通しに重大な変化がなければ7月も利上げを続けるなど、インフレ抑制姿勢を示唆しました。

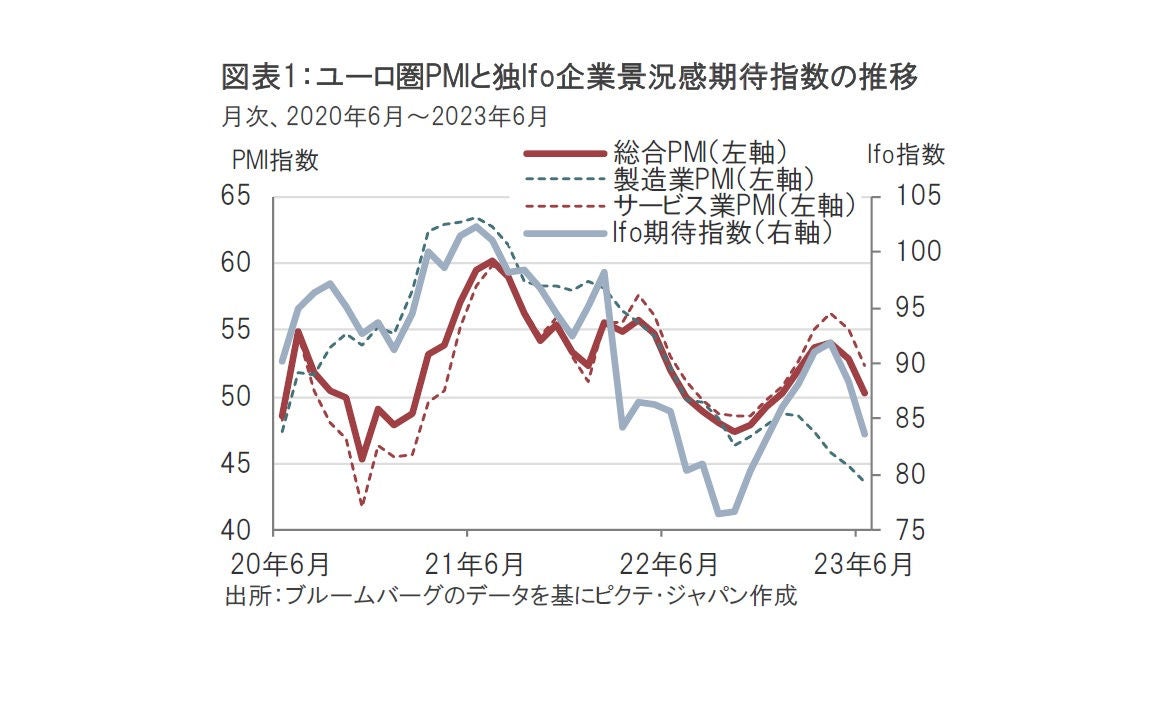

ユーロ圏の景況感指数は悪化しました。S&Pグローバルが23日に発表した6月のユーロ圏総合購買担当者景気指数(PMI)は50.3と、市場予想の52.5を大幅に下回りました(図表1参照)。製造業PMIが軟調でした。また、26日に発表された6月の独Ifo企業景況感指数の期待指数は83.6と、市場予想の88.1を大幅に下回りました。

ECBフォーラムの基調講演で、ラガルド総裁はインフレ抑制を最優先することを強調しました。歴史的な利上げサイクルの終了を近く宣言することはできないだろうと述べるなど、タカ派(金融引き締めを選好)姿勢が維持されました。ただ、6月の政策理事会の発表内容と比べ目新しい材料に乏しく、市場の反応は限定的でしたが、講演ではユーロ圏のインフレの状況分析が示されました。

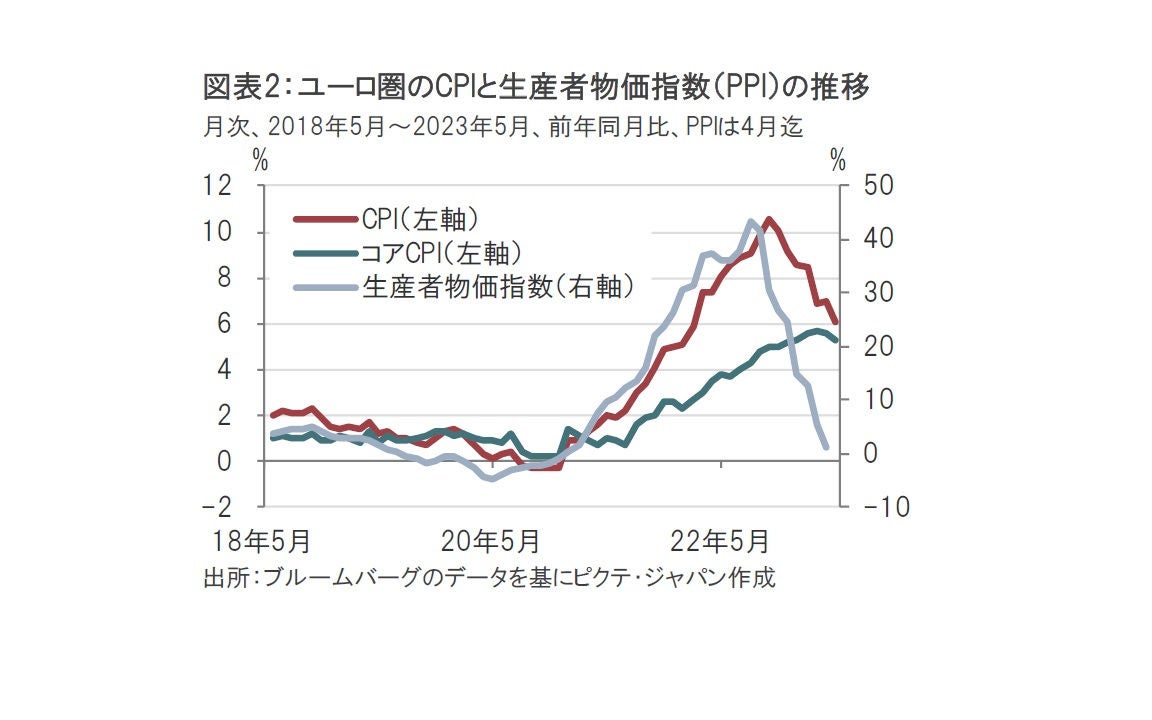

ユーロ圏の消費者物価指数(欧州連合(EU)基準のCPI、HICP)は5月が前年同月比6.1%上昇と、昨年10月のピーク10.6%上昇から低下しています(図表2参照)。この動きはエネルギー価格の変動などを反映した生産者物価指数(PPI)が先行していました。昨年までのエネルギー価格の上昇をユーロ圏企業が価格転嫁したことがCPI上昇の主な要因とみられます。ラガルド総裁はこの期間、インフレ率の上昇の大半が価格転嫁(企業利益)の寄与によると説明しています。

従来であればPPIの小幅な上昇に対しユーロ圏の企業は利益率の低下で生産コストの上昇を吸収することを選択することが多いとみられていました。しかし今回の局面では価格転嫁を迫られたことがうかがえます。

もっとも、生産コスト上昇による価格転嫁の懸念は明らかに後退しラガルド総裁もそのように説明しています。これからの懸念は賃金上昇によるもので第2局面と説明しています。エネルギーなど変動の大きい項目を除いたコアCPIの低下が鈍いのは賃金上昇を反映しているとみています。

ユーロ圏の賃金をインフレ率で調整した実質ベースでみると大幅なマイナスであるとラガルド総裁は指摘しています。インフレ率の上昇に、これまでの賃金上昇は追いつかなかったためです。ラガルド総裁はこれを取り戻すため賃金上昇が持続すると見込んでいます。

足元の賃金を妥結(交渉)賃金でみると、1-3月期は前年同期比で4.3%と急上昇しました(図表3参照)。この賃金がインフレに追いつくプロセスがどの程度の期間続くかが、金融政策に影響するとみられます。ラガルド総裁はコロナ禍前の水準を回復するためには25年末まで、14%の上昇が求められるとの分析を紹介しています。

やや込み入った話ですが、賃金上昇を伴うインフレの第2局面では想定以上に企業の生産性の低下が懸念されています。この背景として、ユーロ圏の企業は潜在的な人手不足への懸念から、雇用を確保する動きが強いことが挙げられます。また、構造的に生産性が低いセクターで雇用が増える傾向も生産性の下押し要因となっているとみられます。実質賃金を回復させる動きが続く中で、生産性の低下を伴う動きが想定されます。これがインフレ抑制を妨げる要因となる可能性として、企業がインフレによるコスト上昇を利益率の低下で吸収する動きが想定されにくくなることなどが挙げられます。

こうした中で想定されるECBの金融政策の方針として、賃金上昇が加速しないように期待インフレ率を抑制することや、インフレ率を押し下げることで実質賃金の「目減り分」をある程度回復させることも必要です。このような方針から、インフレ抑制を当面は最優先することがうかがえます。

金融政策を実施するうえで、ラガルド総裁が今回の講演の中で引用した2つのキーワードは政策金利の「水準」と、引き締めの「期間」でした。水準としてあと何回利上げをするかですが、7月利上げの可能性は高いものの、その後については明確でなく、利上げの水準については、7月以降の利上げも十分想定されますが、景気への配慮から、最終局面に近づいていることもうかがえます。

一方で引き締めを維持する期間についてはコアCPIや賃金動向次第で、場合によっては長期的に引き締めを維持する可能性もありそうです。インフレの第2局面は水準よりも、期間による対応が求められるとECBは考えているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。