- Article Title

- ブラジルレアル、利下げで大丈夫?

梅澤 利文

2023/09/22

ブラジルレアルはメキシコペソなどと並んで高金利通貨として堅調な推移を維持してきました。インフレ率の低下を受けブラジル中銀は一足先に利下げに踏み切ったことはレアルの下押し要因とみられます。しかしながら、ブラジルの景気の底堅さ、財政改革の進展、利下げについても慎重に進めるブラジル中銀の金融政策運営などがレアルを下支えする要因となっているとみています。

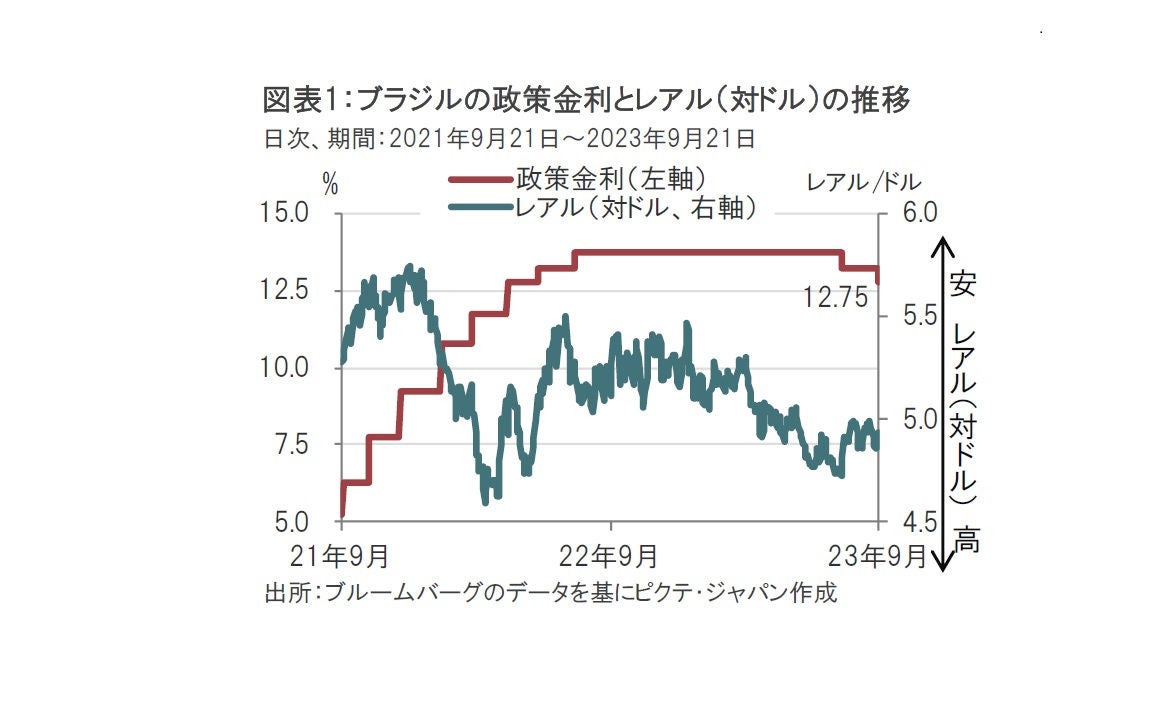

ブラジル中央銀行は2023年9月19-20日に開催した金融政策決定会合で、市場予想通り政策金利を13.25%から12.75%に引き下げることを決定しました(図表1参照)。ブラジルの消費者物価指数(IPCA)の8月分は前年同月比で約4.6%上昇と、昨年ピークを付けた時の12%台から大幅に低下しています。インフレ率の鈍化傾向が続く中、2会合連続の利下げとなりました。

ブラジル中銀は声明文で今回の利下げは9人の委員が全員一致で決定したこと、今後数会合で同規模の追加利下げを予想すること、などが示されました。なおブラジル中銀の年内残りの会合は2回予定されています。

ブラジル中銀の声明文にあるフォワードガイダンス(政策金利の方針)から判断して、年内追加利下げを決定する可能性が高いとみられます。通貨レアルは利下げ開始に伴いやや軟調となっています。しかしながら、レアルが大崩れする可能性は、今のところ低いようにみられます。レアルの下支え要因を振り返ります。

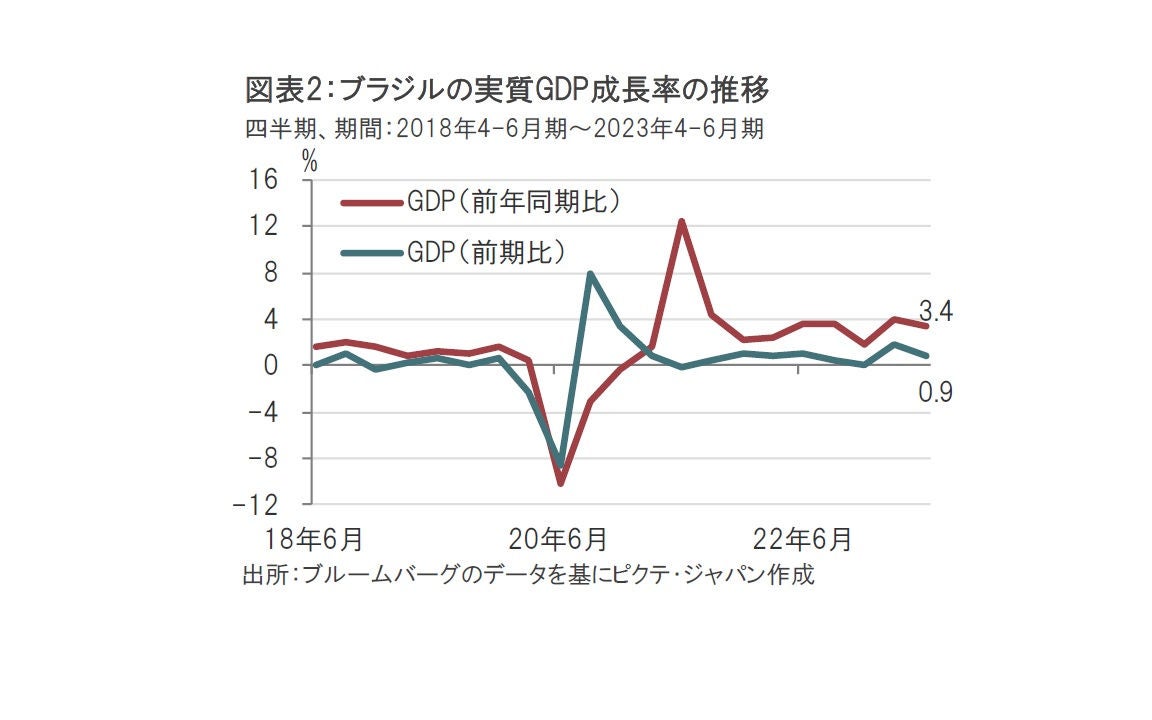

足元の話として、ブラジル景気の底堅さが挙げられます。ブラジルの4-6月期実質GDP(国内総生産)成長率は前年同期比3.4%増と、前期は下回ったものの、市場予想の2.7%増を上回りました。高水準の政策金利は景気の下押し要因ですが、一方で堅調な労働市場、財政支援、クレジット市場の改善などが成長率の押し上げ要因とみられます。需要項目を見ると個人消費が前期比0.9%増と1-3月期の0.7%増を上回りました。輸出も前期比2.9%増と堅調でした。個人消費は低所得者向けの現金給付など財政政策による底上げがあった点は割り引く必要はありそうですが、高水準の政策金利下で底堅い成長率を見せたことから、急速かつ大幅な利下げが必要ということでもなさそうです。

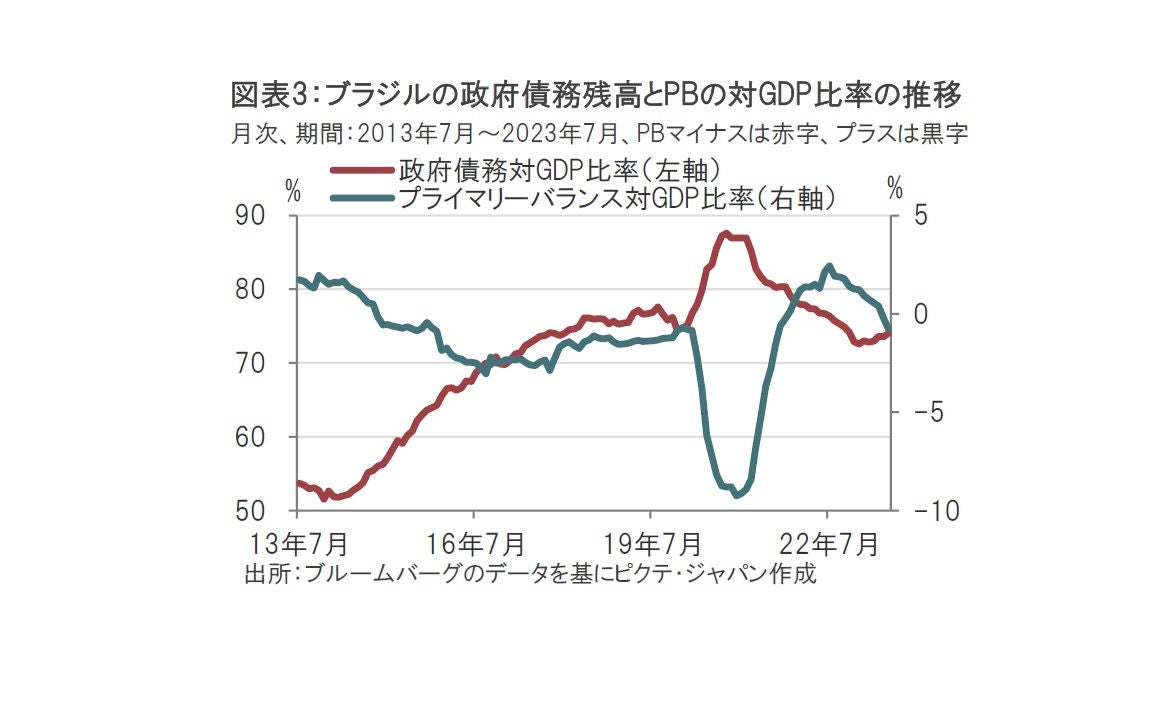

次に、ブラジル財政の改善もレアルの下支え要因とみられます。ブラジルのルラ政権は左派のイメージとは裏腹に、財政改革に前向きです。ブラジル連邦議会下院は8月22日、市場が注目していた新たな財政規則を承認(上院はすでに通過)しました。この財政規則は歳入増加額の7割を歳出増の上限とするなど歳出抑制を意図しており、歳出増に一定の歯止めがかかることが期待されます。なお、基礎的財政収支(プライマリーバランス、PB)の目標を達成できない場合、歳出増の上限は歳入増加額の7割ではなく5割と一層厳しくなるよう設計されています。ブラジルの財政状況を債務残高対GDP比率でみると、コロナ禍で拡大(悪化)した同比率は足元70%台まで低下するなど改善がみられます(図表3参照)。

ブラジルの格上げもレアルの支援材料です。フィッチ・レーティングスは7月にブラジルの信用格付けをBB-からBBに格上げしました。その他の主要格付け会社をみると、ブラジルの格付けは現段階ではBB格で、投資適格格付け(一般にBBB格)を下回っています。仮に格上げが続くようであれば、ブラジルへの資本流入も期待されます。

ブラジル中銀の金融政策運営もレアルの下支え要因とみられます。ブラジル中銀は昨年夏に12%台にまで上昇したインフレ対応として、大胆かつ透明性の高い金融政策運営を行ってきました。政策金利は昨年8月から利下げ前まで13.75%とい高水準に維持しました。

昨年後半にインフレ率は減速の兆しを示し始めましたが、年初に発足したルラ政権の財政運営を見定める必要があったことや、エネルギーなど変動の大きい項目を除いたコアインフレ率の減速は限定的であったこと、期待インフレ率の落ち着きがみられなかったことなど明確な理由を述べ高水準の政策金利を維持しました。最近の利下げも、財政改革の進展などを確認したうえで実施しています。市場のブラジル中銀のこれまでの運営手腕に対する信頼感は高いと思われます。

レアルに盲点はないのか?これまで下支え要因として説明してきた景気回復、財政改革、格上げ、金融政策への信頼感、このどれもが逆の動きとなった場合はレアルの悪材料になる懸念はあります。例えば、景気回復も個人消費は財政支援の下支えがあったからともいえますし、輸出は中国景気が悪化した場合、停滞する懸念も残ります。これらの悪材料が起こりうるのか、予測はできませんが、レアルの動向を占ううえで注目すべき要因と考えています。

ブラジルレアルはメキシコペソなどと並んで高金利通貨として堅調な推移を維持してきました。インフレ率の低下を受け一足先に利下げに踏み切ったレアルは、利下げが下押し圧力となるとみられます。しかし、今のところ大崩れを防ぐ要因も確かにあるようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。