- Article Title

- 9月の米雇用統計、労働市場の何に注目するのか

梅澤 利文

2023/10/10

9月の米雇用統計では、非農業部門の就業者数が市場予想を大幅に上回り、過去2ヵ月分も上方修正されました。米国企業に依然として採用意欲が強いことをうかがわせます。ただし、労働者の供給不足から賃金を大幅に引き上げて労働市場を加熱させる動きは、働き手が回帰しつつある中で後退したように見られます。就業者の伸びと対照的な賃金の落ち着きに対し、金融当局の判断が注目されます。

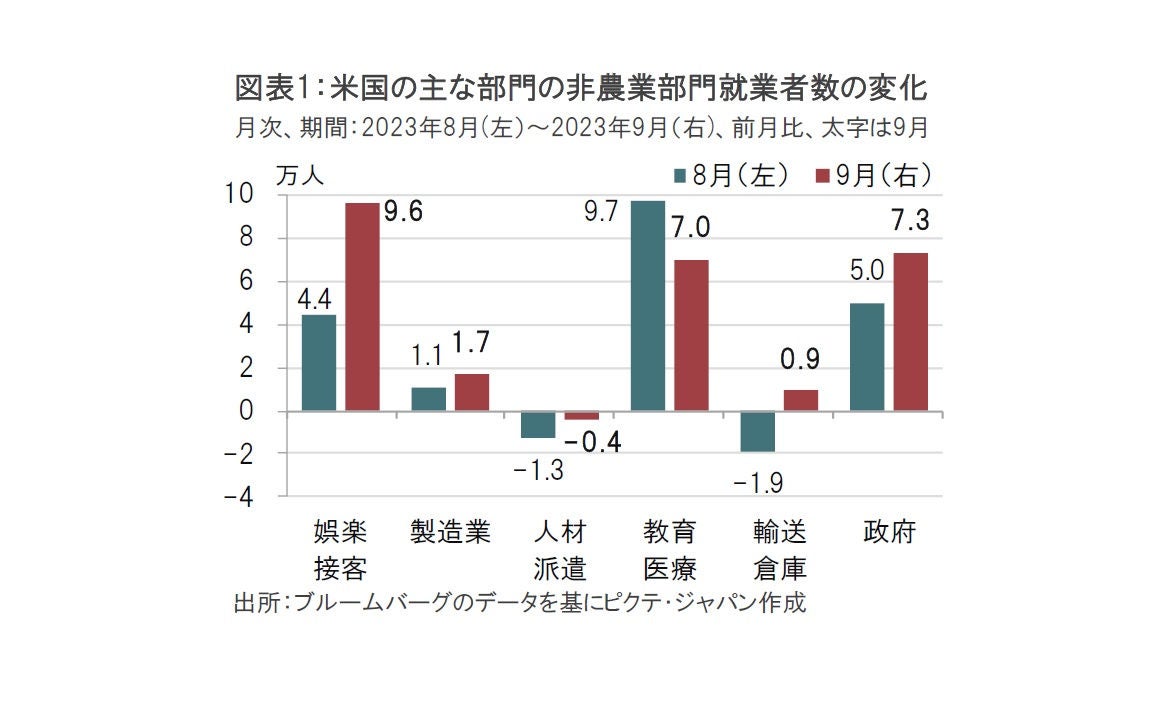

米労働省が2023年10月6日に発表した9月の米雇用統計によると、非農業部門の就業者数は前月比33.6万人増と、市場予想の17万人増を上回りました。また、8月は22.7万人増、7月は23.6万人増と速報値の18.7万人増、15.7万人増からそれぞれ上方修正されました。部門別では、娯楽・接客、教育・医療、政府部門などが雇用の伸びを力強くけん引しました(図表1参照)。

9月の失業率は8月から横ばいの3.8%で、市場予想の3.7%を上回りました。9月の平均時給は前月比0.2%上昇と、市場予想の0.3%上昇を下回り、前月の0.2%上昇と同水準の伸びにとどまり、好調な就業者数の伸びと対照的な動きとなりました。

9月の米雇用統計は米企業の採用意欲の強さをうかがわせる内容でした。9月の非農業部門の就業者数が市場予想を大幅に上回ったうえ、7月、8月分も合計で約11.9万人分上方修正されたことなどに労働市場の強さが表れています。

部門別では、飲食などを含む娯楽・接客部門に加え、民間の教育サービスと、増加分の大半を占めている医療サービスを合わせた教育・医療部門、政府部門が雇用の伸びをけん引しました。

製造業購買担当者景気指数(PMI)は依然低水準ながら底打ち感がみられる中、製造業部門などにも採用に底堅さがみられました。ただし、雇用調整を反映する傾向がある人材派遣は9月も減少とマイナス傾向が続いています。

9月の米雇用統計における就業者数は労働市場の強さを示していますが、部門により採用の強弱がある点に注意は必要です。9月の就業者数の伸びは33.6万人でしたが、「娯楽・接客」、「教育・医療」、「政府」の3部門合計で約24万人と伸びの大半を占めており、偏りが見られます。

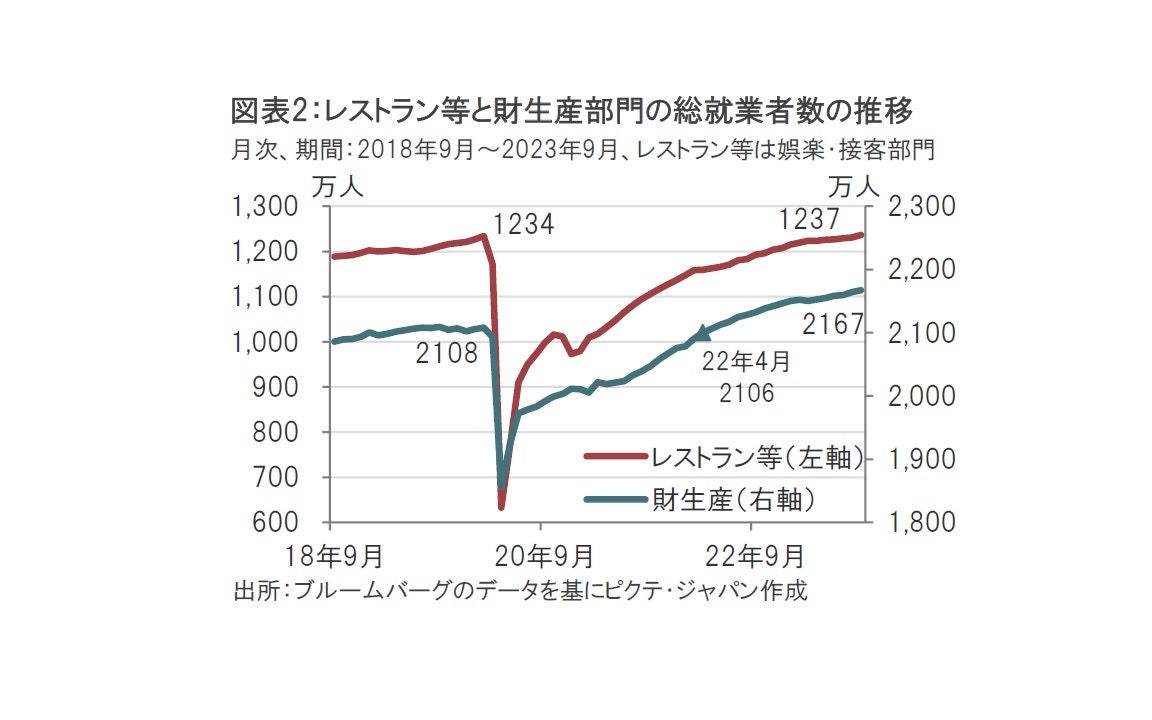

これら3部門は一般に採用の遅れが指摘されています。例えば、娯楽・接客部門で大半を占めるレストランやバーなど(レストラン等と表記)の就業者数は23年9月分が約1237万人とコロナ禍前(20年2月)の水準をようやく上回ったばかりです(図表2参照)。一方、製造業や建築業などを含む財生産部門は昨年4月にはコロナ禍前の水準にほぼ到達し、足元では労働人口の伸びなどから想定される通常の回復ペースの伸びとなっています。

なお、コロナ禍前から3年半程度経過しており、その後の人口増加などを踏まえれば、コロナ禍前の水準との比較には注意が必要で、採用の遅れを取り戻す動きはもうしばらく続くことも考えられます。また、米国経済が採用の遅れを取り戻す環境にあること自体が強さを示しているとみられます。

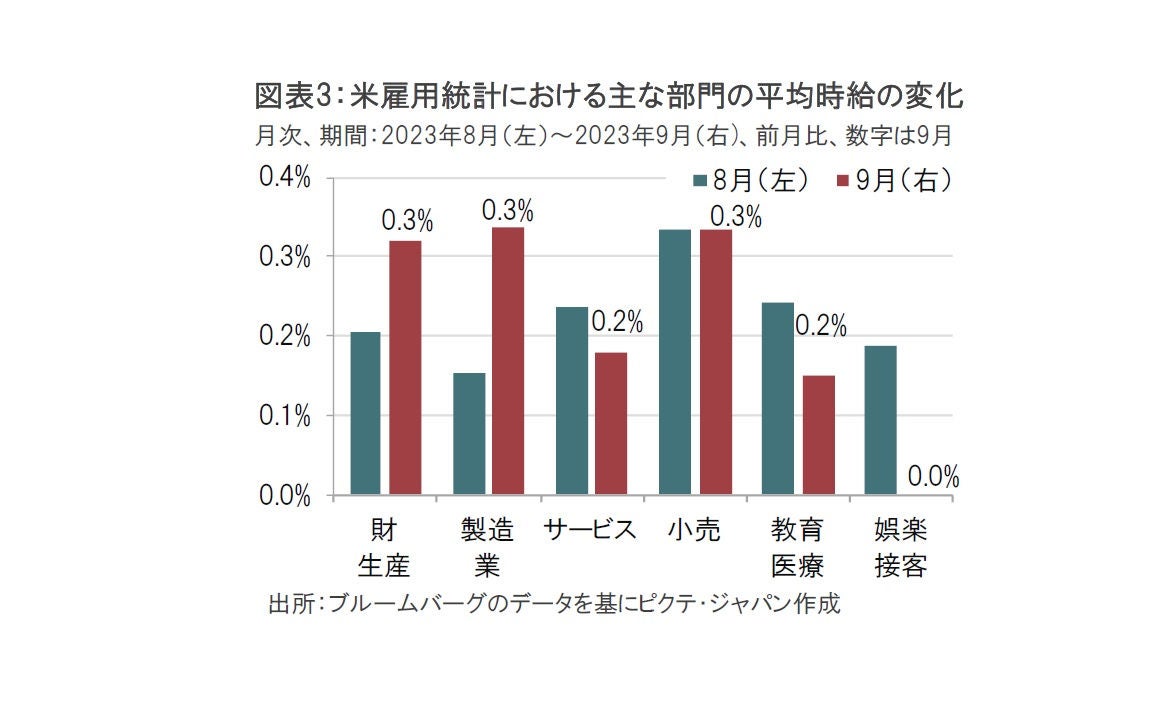

次に、賃金動向を平均時給で部門別にみると採用意欲の強さに比べ落ち着きが見られます。財生産は前月比0.3%上昇、サービス部門は0.2%の上昇にとどまっています(図表3参照)。

全体の平均時給は9月が前月比0.2%上昇と、前月から横ばいとなりました。平均時給は昨年7月以前には前月比で0.5%上昇を超える月があるなど過熱感が見られました。インフレ率の上昇や労働供給が細る中、人材獲得競争が激しかったことなどが背景とみられます。

今回の雇用統計で採用を伸ばした教育・医療、娯楽・接客の平均時給は教育・医療が四捨五入でようやく前月比0.2%上昇、娯楽・接客は横ばいとなっています。賃金統計は単月の動きが大きいこともあり、9月の数字だけでなく、今後の動向を確認する必要はありますが、過去に見られた賃金上昇の過熱感は和らいだようにも思われます。

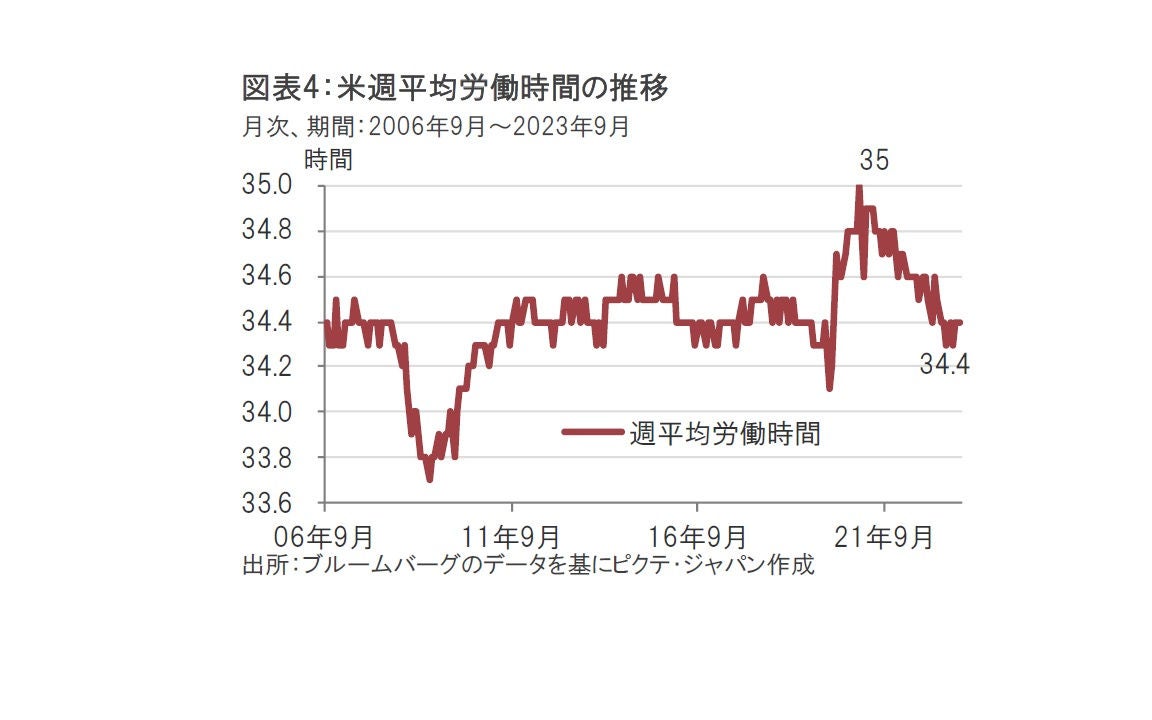

その他の指標で週平均労働時間は9月が34.4時間と、前月から横ばいで、コロナ禍の働き手不足から正常化に向かっているようです(図表4参照)。ただし、労働時間と、民間の雇用と、時間当たり賃金の積である概算の労働所得は高水準で推移しています。堅調な雇用市場が消費の下支え要因であることに変化なく、あくまで過去の労働市場の過熱感が和らいだとみるべきかもしれません。

今回の就業者数の伸びは強い一方で、賃金の過熱感は減速傾向と筆者はみています。このような環境の中、米金融当局の判断が待たれます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。