- Article Title

- 米FOMCはパウエル議長の一足早いプレゼントか

梅澤 利文

2023/12/14

今回のFOMCで、FRBのパウエル議長はハト派姿勢を強めました。過去には、24年も利下げしない可能性を示唆していたことに比べ大きな変化です。インフレ鈍化は、多少の変動があるにしても、明確となりつつある一方でこれまでの利上げの効果により景気悪化の懸念が高まってきたことが変化の背景と思われます。依然インフレ率は物価目標を上回っており注意は必要ですが、潮目は変わったようです。

米連邦準備制度理事会(FRB)は2023年12月12-13日に開催した米連邦公開市場委員会(FOMC)で市場予想通り、政策金利にあたるフェデラルファンド(FF)金利を据え置きました。

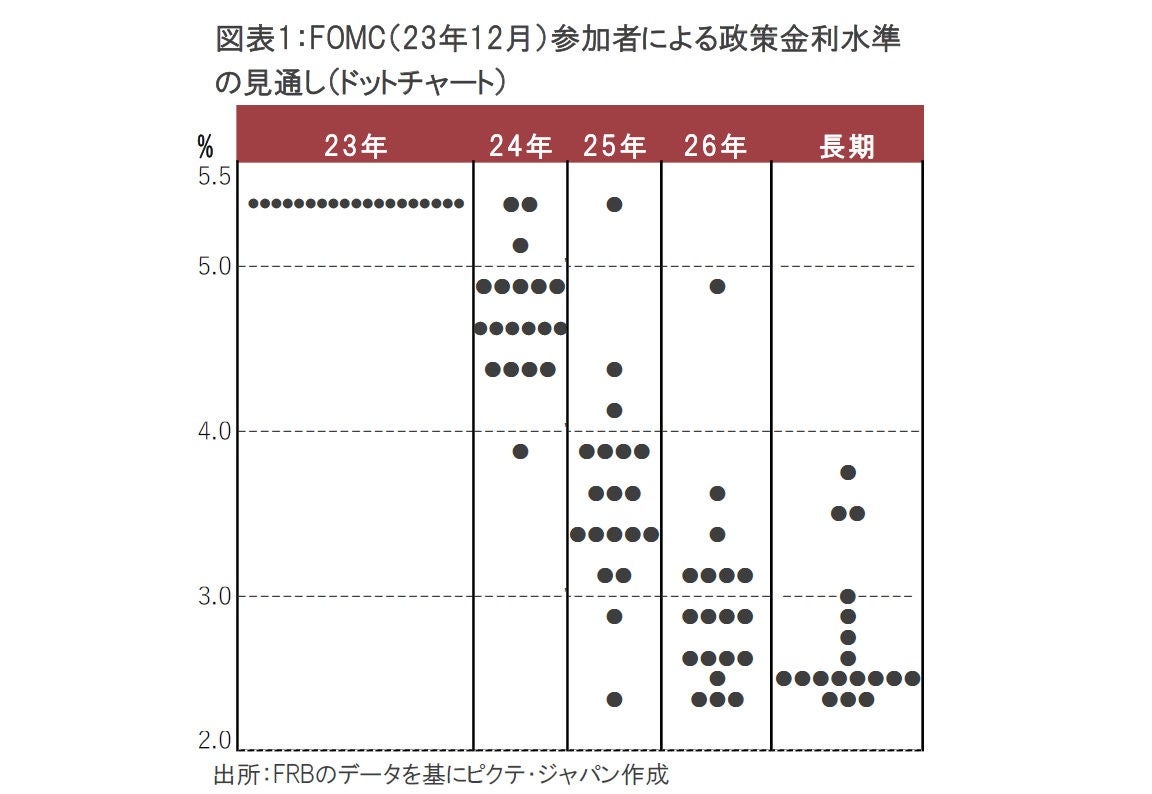

政策金利は据え置きながら、FOMC参加者の政策金利水準の見通し(ドットチャート、図表1参照)や声明文、FRBのパウエル議長の会見などは総じてハト派(金融緩和を選好)的でした。FOMCを受け、米国債市場は大幅に利回りが低下しました。

今回のFOMCがハト派的と見られた主な背景を列挙します。

まず、ドットチャートから想定される24年の利下げ回数(1回を0.25%と仮定)が、9月のFOMCにおける2回(0.5%)から3回に増えたことです。23年末の政策金利の水準は5.25%と5.50%の間をとって5.375%として図表1に示されています。24年はFOMC参加者19名の予想の中央値が4.625%に位置しており、この差が24年の利下げ幅で0.75%となり、利下げ回数としては3回分となります。

9月のFOMCに比べ利下げ回数が増えたことに加え、ドットチャートに示された政策金利の予想分布の想定が全般的に下方にシフトしていることも見逃せません。例えば、9月のドットチャートでは24年末に政策金利が5%を超えるとの予想は10名いましたが、今回は3名に減っています。また、極端な予想を除くと分布が狭くなっていることもうかがえます。ドットチャートで25年を見ると、1名のみが2年後も現状水準で政策金利を据え置くことを予想していますが、大半の参加者の予想は3~4%の間に分布しています。9月のFOMCでは25年の政策金利の予想に幅広いばらつきがみられたのと比べ、今回のドットチャートは今後の利下げに対するコンセンサスが明確となっているようです。

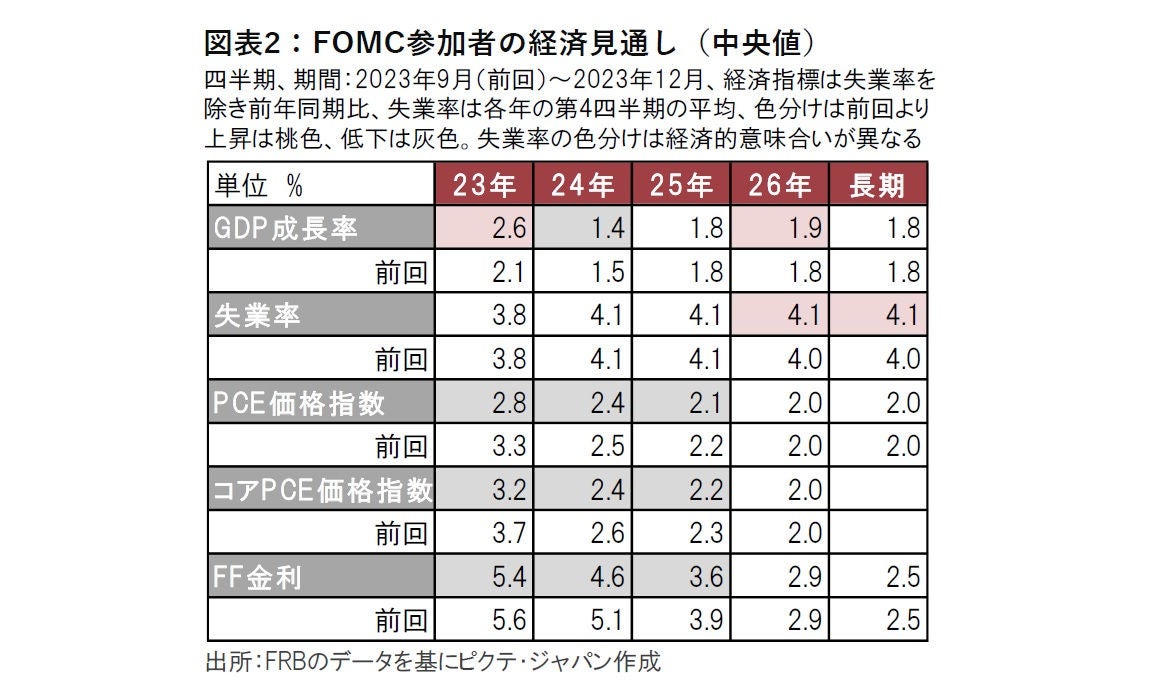

次に、FOMC参加者の経済見通しにもハト派姿勢が見られます(図表2参照)。前回の予測に比べ23年から25年のインフレ率見通しを一様に引き下げ、物価上昇圧力の低下が示唆されています。先日発表された11月の米消費者物価指数(CPI)でサービス価格の再上昇がみられましたが、見通しに影響はなかったようです。

なお、FOMCの声明文では、景況判断に関する段落で経済活動とインフレが過去1年間に鈍化したことが明記されており、この点もハト派的な印象です。金融政策に関する段落では「いかなる追加的政策引き締めの余地を判断する上では」と表現し、「いかなる(any)」という文言を追加しました。会見でパウエル議長は文言追加の意味合いとして、利上げサイクルのピークにいるかそれ近くにいるものの、追加利上げの選択肢を残すためと説明しています。ドットチャートからも示唆されるように利上げはピークに近いどころか、事実上の利上げ終了宣言とも受け取れそうです。

この声明文の追加文言に対する説明も含め、今回のFOMCで最もハト派的であったのはパウエル議長が会見において、利下げ開始の議論が行われたと素直に発言したことです。つい最近まで、パウエル議長は利下げの議論さえ否定していたことに比べると大きな変化と見られます。また、足元の米国経済についても、7-9月期の成長率は非常に力強かったがその後は適切なペースに減速していると述べています。過去にFOMC高官が7-9月期の力強い成長を受け、これが一時的なのか持続的な回復なのか判断しかねていると発言していたのに比べ、今回のパウエル発言では一時的であったとの判断にいっそう傾いているようです。

ドットチャートの利下げ回数が正しいとするならば、3回の利下げはFOMC参加者の経済見通しが公表される6月、9月、12月を見込むのが1つの候補となりそうです。利下げは比較的等間隔かつ集中的に行われる傾向があることを踏まえると自然な想定と思います。もっとも、ドットチャートの賞味期限は短く、利下げ回数が変わる場合もあります。大切なのは来年の米国の景気とインフレの動向です。特に大切なのは景気動向ではないかと見ています。パウエル議長は会見で、インフレ率が2%になる前に、経済への負担を緩和することの必要性を述べているからです。これまでのインフレ重視から景気回復へバランスをシフトしていることから、米国景気が想定以上に悪化するなら、6月前での利下げ開始も十分考えられそうです。

来年のもう1つの注目はFRBの保有資産の圧縮(量的引き締め、QT)の取り扱いです。パウエル議長は会見でQTのペース変更について検討しなかったと説明しています。確かに今回QTのペース変更などについて語ればハト派姿勢の行き過ぎともなりかねなりません。今回は沈黙が正解と思います。しかし仮に来年利下げを開始するのであれば、QTという引き締め政策との組み合わせに違和感も残ります。過剰準備の適正水準の方針などを説明するなど準備を開始する時期なのかもしれません。

今回のFOMCで潮目は変わったようです。なお、パウエル議長は金融環境の緩和に懸念を示しませんでしたが、はしゃぎ過ぎないことも必要でしょう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。