- Article Title

- FOMCブラックアウト期間前の主な発言を振り返る

梅澤 利文

2024/01/19

24年最初のFOMCが1月末に開催予定です。今年のFOMCにおける市場の関心事は利下げ開始時期と利下げ幅でしょう。市場は24年3月に利下げ開始し、年内6~7回の利下げを見込んでいたようです。しかし最近の経済指標とFOMC参加者の発言から見通しを後退させている印象です。なお、FOMC参加者は利下げだけでなく、その他の注目すべきテーマについても発言しており、注意を払う必要があります。

米連邦準備制度理事会(FRB)は24年1月30-31日に米連邦公開市場委員会(FOMC)の開催を予定しています。FOMCを控え、1月20日から2月1日まではFOMC参加者が金融政策に対する発言を控えるブラックアウト期間となります。

ブラックアウト期間を前にFOMC参加者の発言が市場で注目されることが通例ですが、市場は特に、ウォラー理事の発言に注目しているようです。

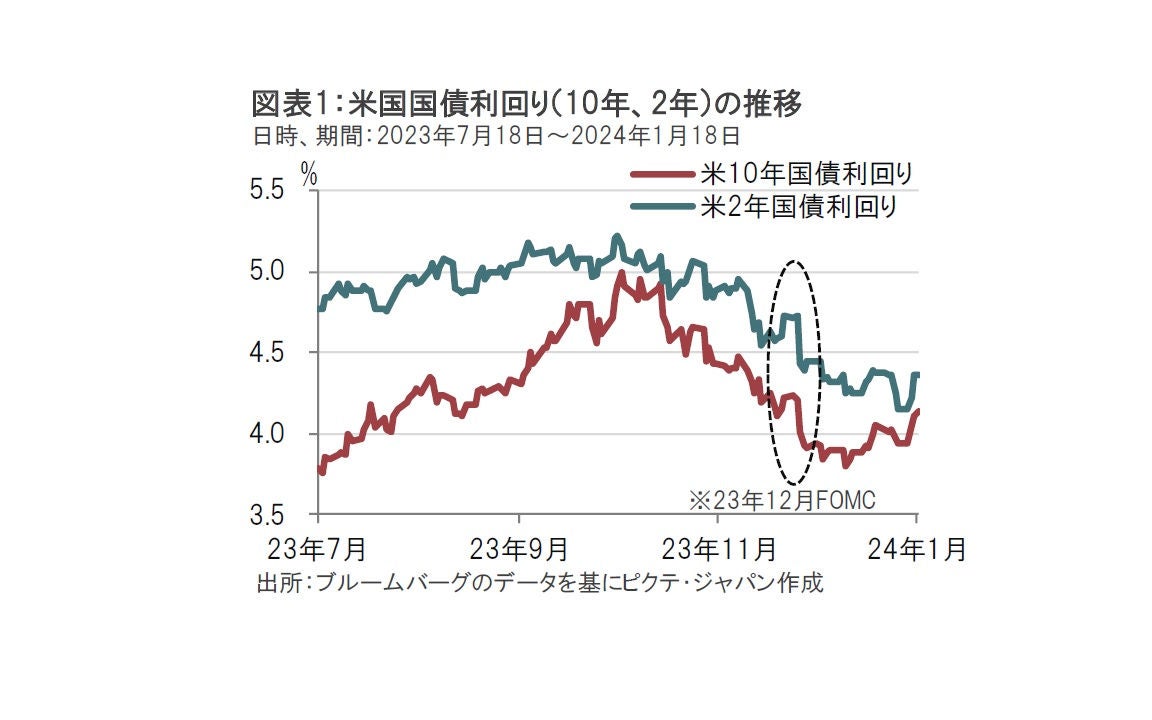

米国債利回りの動きをみると、23年10月から低下傾向です。前回(23年12月)のFOMCがハト派(金融緩和を選好)的であったことから利回りはさらに押し下げられました(図表1参照)。しかし、年初から米国債利回りは上昇に転じています。

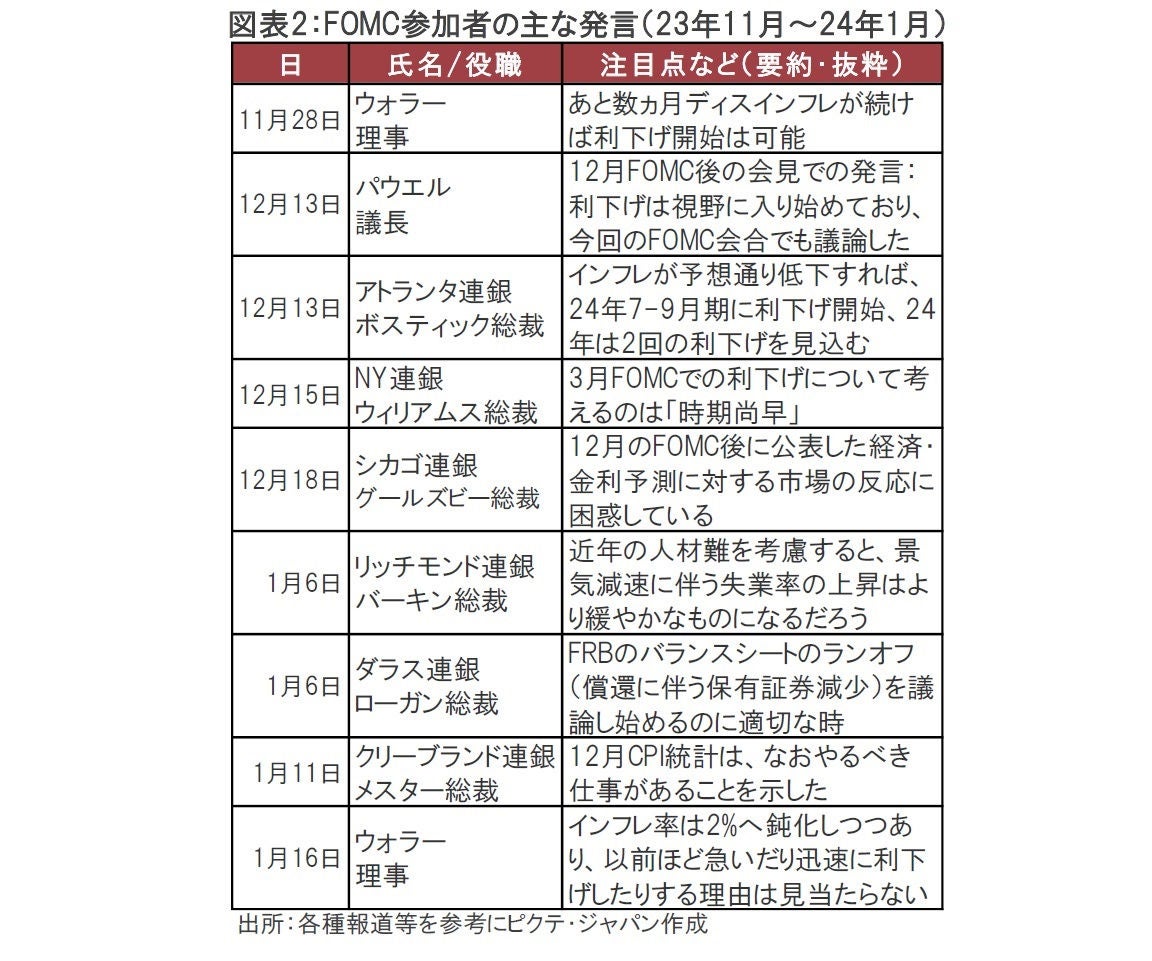

市場は大半が24年1月のFOMCでは金融政策の現状維持を予想していますが、年内の利下げ開始を見込み、その開始時期や合計の利下げ幅が市場のテーマとなっています。そのヒントを求めFOMC参加者の発言に注目が集まっています。そこでFOMC参加者の最近の発言のポイントを振り返ります(図表2参照)。

まず、12月のFOMCがハト派的であったことに加え、FOMC参加者からもFOMC迄はハト派的な発言が見られました。11月末にウォラー理事は「あと数ヵ月ディスインフレが続けば利下げ開始は可能」と発言したことは記憶に新しいところです。また、11月に発表された10月の米消費者物価指数(CPI)のインフレ率の低下など一部の経済指標の後押しも加わり、市場が24年の利下げの折り込み度合いを加速させる動きとなりました。

しかし、12月のFOMC後の参加者の発言は、市場が24年3月にも利下げを開始するという前のめりの予想をけん制する発言に変わりました。ニューヨーク、アトランタ、シカゴの各連銀総裁は、どちらかというとハト派的な発言が多い面々ですが、12月のFOMC後の発言はそろって市場の早期の利下げ観測に懸念を示しています。

年が明けても発言のトーンは変わらずけん制が続いています。クリーブランド連銀のメスター総裁が12月の米CPIについて指摘したように、24年になり発表された米経済指標は概ね底堅く、FOMC参加者は「利下げはまだ」の思いを強めたようです。

もっとも、政策金利は引き締め領域にあることも認識していること、米国景気に弱い面もあることから、利上げは考えにくく、時期尚早の利下げ開始という間違いを犯さないことが残された主な仕事になると思われます。

今回もウォラー理事の発言が市場に影響を与えました。ウォラー理事の「利下げを急がない」発言は11月の発言を思い起こせば、はしごを外された感覚に陥る面はあるでしょう。しかし、ウォラー理事の講演での発言には、利下げ開始時期以外にも注目すべき点について述べています。

その1つが利下げペースです。仮に利下げが開始されれば、通常であればFOMC毎の利下げ継続を想定するのが自然です。しかしウォラー理事の発言があった講演の中で「時間」をキーワードに、時間をかける必要性を述べていた印象です。したがって、いったん利下げが開始されたら、毎回のFOMCごとという縛りにこだわる必要がなく、状況を判断しながら利下げペースをコントロールする政策運営も選択肢の1つと考えている様子です。市場も心の準備をしておく必要がありそうです。

次に、ソフトランディングへの自信も深めている様子です。FRBの金融引き締めに伴い、景気が悪化して、失業率が大幅に上昇するのは回避できないというハードランディングと、一方で、金融引き締めでも失業率上昇は小幅にとどまるというソフトランディングのどちらに転ぶかというのは、利上げ開始以来、金融市場で関心の高いテーマでした。

ウォラー理事はソフトランディング路線の代表的な論客である一方、サマーズ元財務官などがハードランディング路線を支持していました。通常の経済であれば景気が悪化して賃金が下がったり、求人数が減少する局面で失業率が上昇するのは「自然」でしょう。しかし、ウォラー理事らは求人件数(正しくは欠員率)が下がっても失業率の上昇が小幅にとどまるメカニズムを説明しています。リッチモンド連銀のバーキン総裁も同様の主旨を柔らかく表現しており、FOMC参加者の中でもウォラー理事らの考え方が広がっているようです(過去には反対の考え方の人がFOMC参加者の中に見られました)。足元の失業率を踏まえれば、この論争、決着がつきつつあるように思われます。

最後に、量的引き締め(QT)のペース減速についてです。12月FOMC議事要旨などでも既に指摘されていますが、QTのテクニカルな問題について議論を開始すべきという機運があるようです。ただし、FOMC参加者のこれまでの発言からは、ダラス連銀のローガン総裁は前向きなようですが、ウォラー理事は開始の必要性は認めつつも「時間」をかける構えです。他の参加者も慎重姿勢のようです。しかしながら、このテーマは今後のFOMCで注目のトピックであると筆者は見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。