- Article Title

- メキシコ中銀、利下げの準備段階へ

梅澤 利文

2024/02/09

メキシコ中銀は24年2月の金融政策決定会合で市場予想通り政策金利を据え置きましたが、声明文に次回以降の会合での利下げ開始を示唆しました。メキシコの政策金利は十分引き締め水準にあると見られ、内需への影響が懸念されることから、利下げ開始の可能性は高いと思われます。ただし、利下げ開始を抑制する要因も残されており、これらに注意して利下げのタイミングを占うことが必要です。

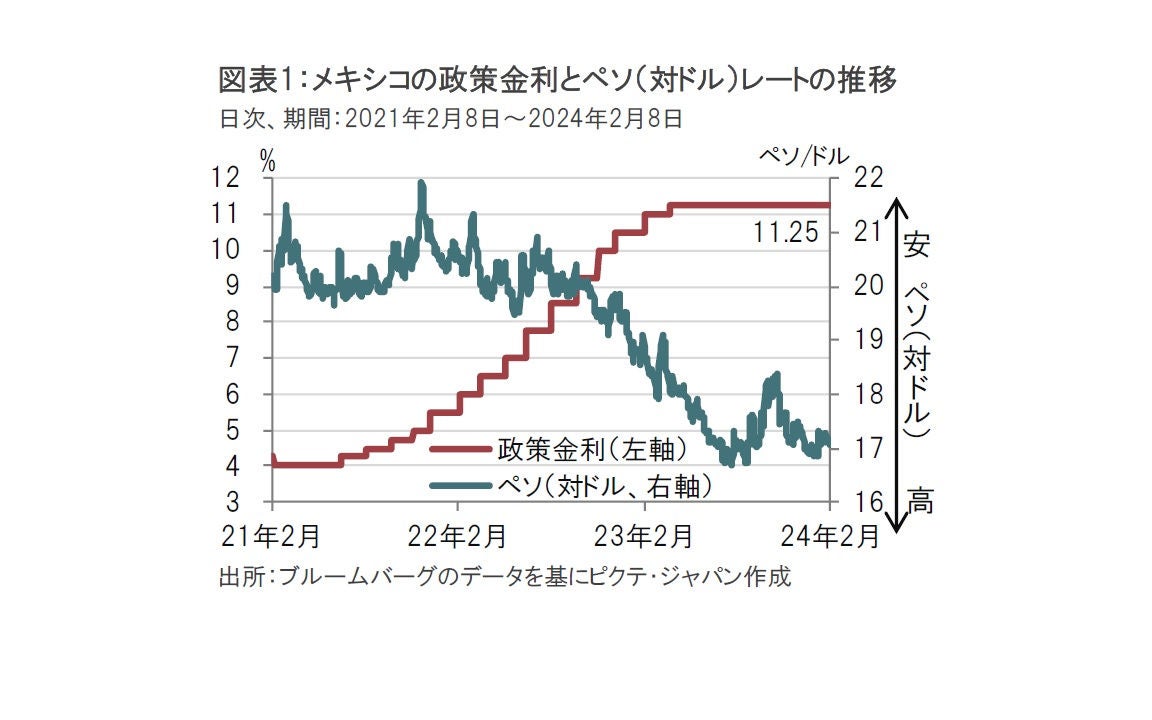

メキシコ銀行(中央銀行)は24年2月8日、市場予想通り政策金利を11.25%に据え置くと発表しました(図表1参照)。据え置きは7会合連続で、全会一致での政策金利の据え置きとなりました。

今回、メキシコ中銀が政策金利を据え置いたことに意外感はありませんでした。一方、声明文において政策金利について次の変更が見られました。従来は「政策金利は当面現行水準で維持される」と述べられていましたが、今回の声明文では「次回以降の会合で政策金利が調整される可能性…」に置き換えられました。なお、メキシコ中銀の当面の会合スケジュールを見ると、次回以降は3月21日、5月9日、6月27日となっています。

市場予想でも、メキシコ中銀は年前半にも利下げに転じるとの観測が優勢です。今回の声明文は来るべき利下げの地ならしの意味合いが強いと思われます。ただし、メキシコには利下げを開始すべき要因と、見合わせるべき要因が見られます。それぞれの要因について整理します。

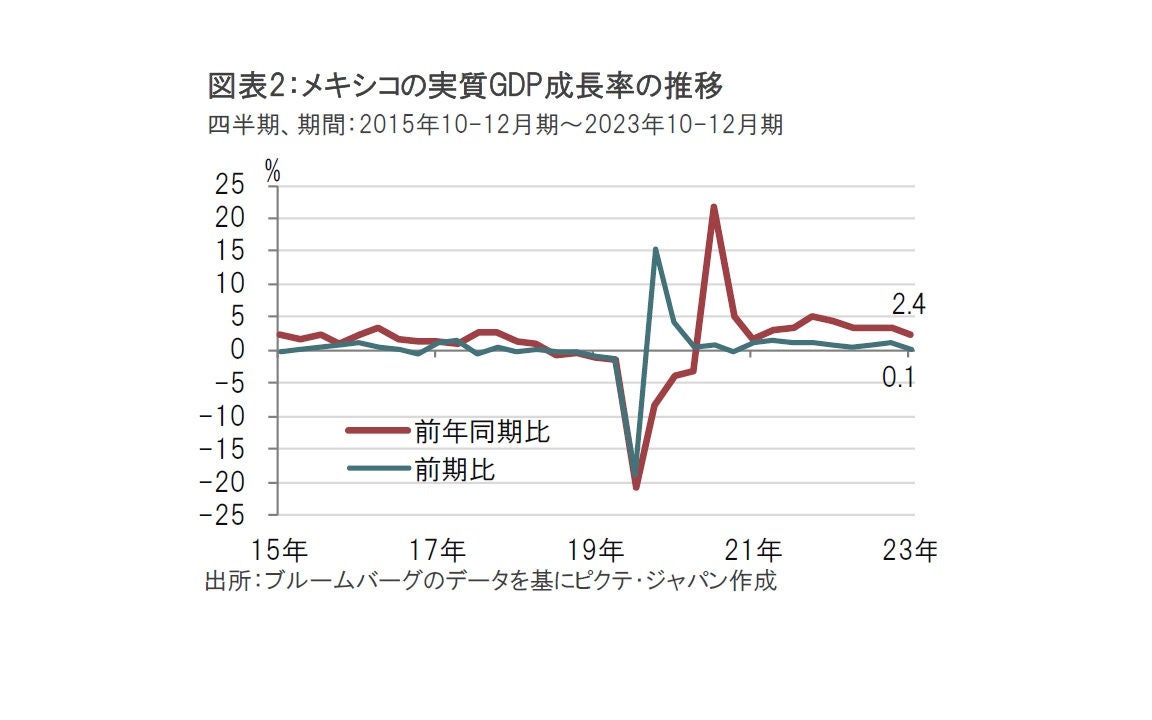

まず、利下げを開始すべき要因として景気の下支えが挙げられます。メキシコの23年10-12月期実質GDP(国内総生産)成長率は前年同期比で2.4%増と、前期の3.3%増を下回るなど減速傾向です(図表2参照)。短期的な成長率の傾向を前期比で見ても同様な状況です。

メキシコ経済の内訳をみると、直接投資はサプライチェーン再構築の恩恵などを受け、23年(1-9月)の実績は過去最高水準に迫る勢いです。また、海外からメキシコへの送金は23年、過去最高額となるなど堅調です。

一方で国内需要は高金利とこれまでの高水準のインフレの影響で押し下げられました。メキシコの23年通年のGDP成長率は3.1%増と、メキシコ中銀の予想である3.3%を下回っており、景気のてこ入れの必要性がうかがえます。

2つ目は経済的な結びつきが強い米国の金融政策が、遅かれ早かれ利下げに転じる見込みであることです。債券や為替市場などでは米国の利下げを織り込んだ取引になっていると見られます。そのため、メキシコが利下げをしたとしても、急速なペソ安が進行する可能性は、以前に比べ低くなったと思われます。

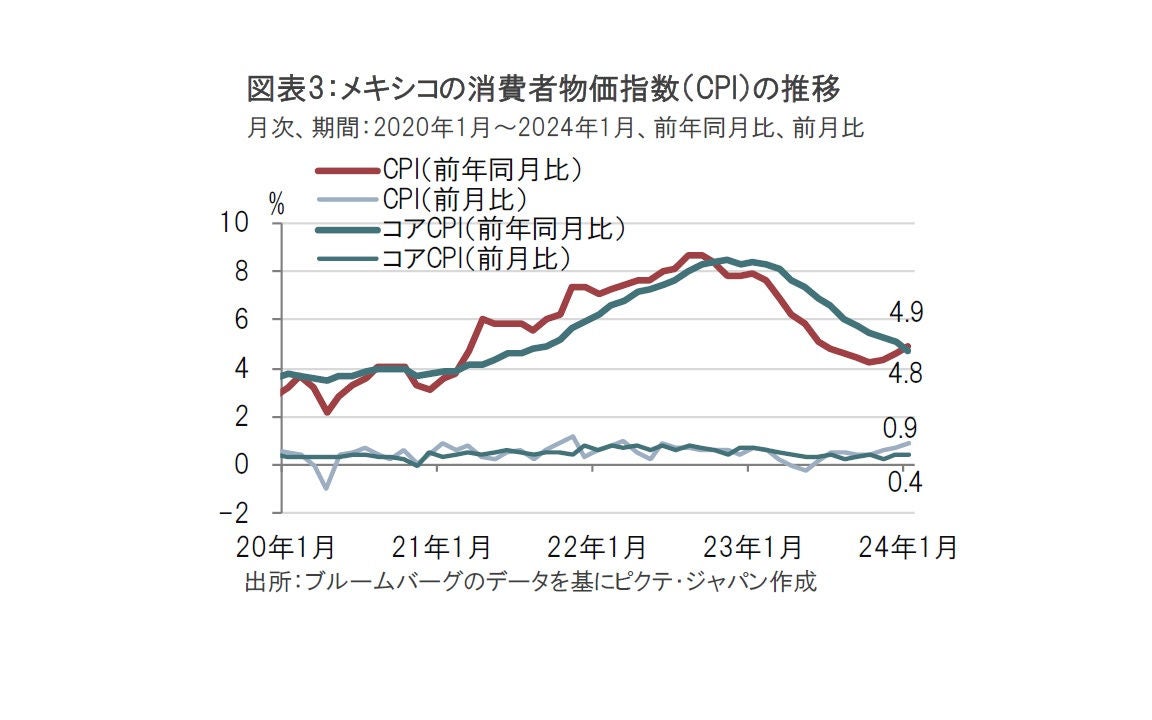

次に、メキシコのインフレ動向を振り返ります。中長期的な動向を、変動の大きい項目を除いたコアの消費者物価指数(CPI)の前年同月比で見ると減速傾向は明確となりつつあり、利下げを開始すべき要因と思われます(図表3参照)。もっともメキシコ中銀の物価目標は3%±1%であることから、メキシコ中銀はもう一段の低下を見守りたいのかもしれません。また、CPI(食料品など変動項目をを含む)は足元再上昇の兆しも見せています。24年1月のCPIは前月比0.9%上昇し、23年12月の0.7%上昇を上回りました。

足元のインフレ率の上昇を項目別に見ると野菜・果物が前月比で9.5%上昇するなど、悪天候の影響が一時的にインフレ率を押し上げたと見られます。メキシコ中銀が物価の落ち着きを見守るならば利下げ開始時期の後退要因となるかも知れず、2月末発表予定のインフレ報告に注目しています。

最後に、不確実性が高いのが政治、具体的には6月2日に実施が予定されている大統領選挙と議会上下院の選挙です。憲法の規定により、高い支持率を維持する現職のロペスオブラドール大統領は出馬できません。そのポストを巡り、与野党双方の女性候補による事実上の一騎打ちとなっています。報道によると、与党の国家再生運動(MORENA)から出馬するシェインバウム・前メキシコシティ市長が優勢となっています。

このような状況の中、メキシコのオブラドール大統領は2月5日、現役時代の100%の収入を保証する年金改革など20項目の憲法改正案を発表しました。大統領選や議会上下院選挙公約の基礎とする意向であるとも説明しています。メキシコは憲法改正には議会で3分の2以上の賛成が必要です。国家再生運動が主導する与党連合の議席数は上院、下院共に現状では、過半数を確保しているに過ぎず、3分の2を下回ります。次の選挙で3分の2以上の議席を目指しての憲法改正案の発表と見られます。しかし、現役時代の100%の収入を保証する年金は気前が良すぎる政策と思われます。仮に実現に向かえば、財政不安、通貨安の公算が高いと思われます。このリスクをメキシコ中銀がどこまで見積もるかはわかりませんし、公に説明する可能性も低いと思われますが、いずれにしても選挙動向は気がかりな要因です。

メキシコ中銀の声明文を受け、市場予想は3月利下げ開始が優勢のようですが、利下げ時期を遅らせる要因にも注意する必要はあると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。