- Article Title

- 2月の米雇用統計は波乱材料とならず

梅澤 利文

2024/03/11

堅調な米個人消費などを受け、市場の利下げ開始観測はいったん後ずれしました。しかし、6-7日のパウエルFRB議長の議会証言などを受け、市場の見通しは6月の利下げ開始を織り込み直したようです。2月の雇用統計は強弱まちまちの内容で、早期利下げの可能性は見いだせない一方で、利下げの後ずれを支持する内容にも乏しく、市場の現状の利下げ開始見通しに概ね整合的であったと見ています。

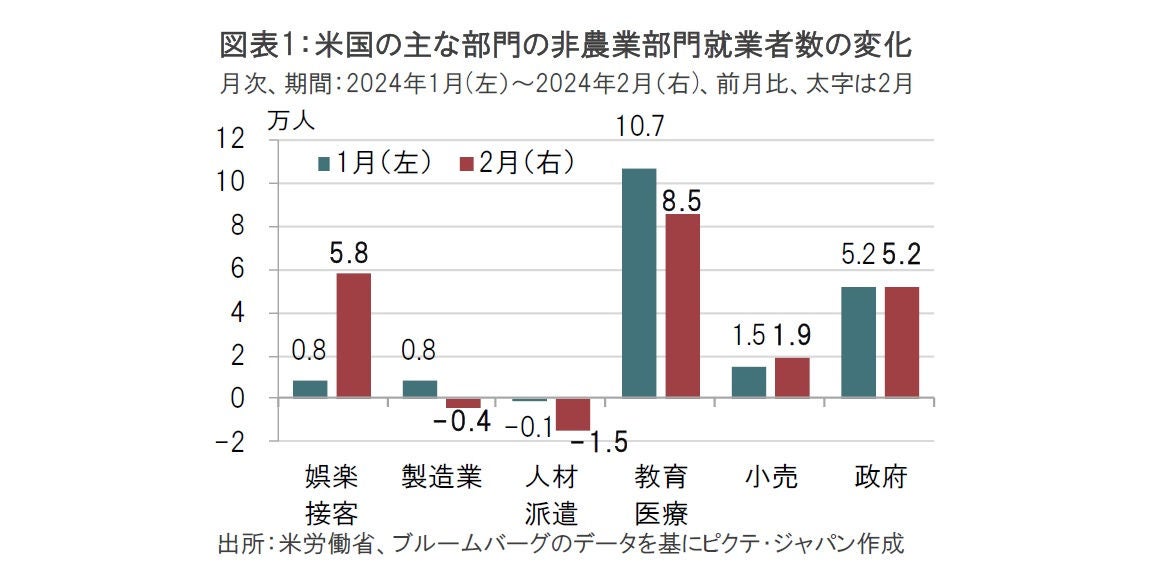

米労働省が3月8日に発表した2月の米雇用統計によると、非農業部門の就業者数は前月比で27.5万人増と、市場予想の20万人増を上回りました。1月の就業者数は22.9万人増と速報値の35.3万人増から大幅に下方修正されました。部門別にみると、就業者数全体の伸びを押し上げたのは、前月同様に教育・医療や政府など比較的少数の部門に偏っています(図表1参照)。

平均時給は前月比で0.1%上昇と、市場予想の0.2%上昇を下回りました。前年同月比は4.3%上昇と、前月の4.4%上昇を下回りました。

失業率は3.9%と、市場予想、1月(共に3.7%)を上回り、22年1月以来の水準となりました。

2月の米雇用統計を受け政策金利の動向を反映しやすい米2年国債利回りは小幅ながら低下しました。米雇用統計は強弱まちまちの内容ながら、全体的には米労働市場の緩やかな減速が確認されたことが利回りの低下要因と見ています。一方で、非農業部門の就業者数の伸びが市場予想を上回るなど堅調さも見られたため、小幅な利回りの低下にとどまったと思われます。6-7日のパウエルFRB議長の議会証言などを受け、6月利下げ開始を織り込み直し始めた市場にとって、新たな材料は乏しかったように思われます。

非農業部門の就業者数は労働市場の強弱の目安とされる前月比の伸びが20万人を上回ったことは堅調さの証と見られます。ただし、注意点もあります。前月の1月の就業者数の伸びと共に、23年12月も速報値から下方修正されたことです。最近、非農業部門の就業者数の速報値は下方修正されるケースが多く見られるだけに、4月に発表予定の米雇用統計で、2月の就業者数にどのような修正があるのかに注目しています。

次に、就業者数を部門別にみると、民間部門では教育・医療など景気変動の影響を受けにくい部門の伸びが全体を押し上げました。また、小売りや外食産業を含む娯楽・接客業も比較的高い伸びを示し、個人消費関連業種は全般に堅調です。

反対に製造業のように景気変動の影響を受けやすい業種には弱さが見られました。また、就業者数の先行きを示唆する傾向がある人材派遣は1月の速報値0.4万人増から、今回0.1万人減に下方修正されたうえ、2月の速報値は1.5万人減とマイナス幅が拡大するなど弱さも見られました。

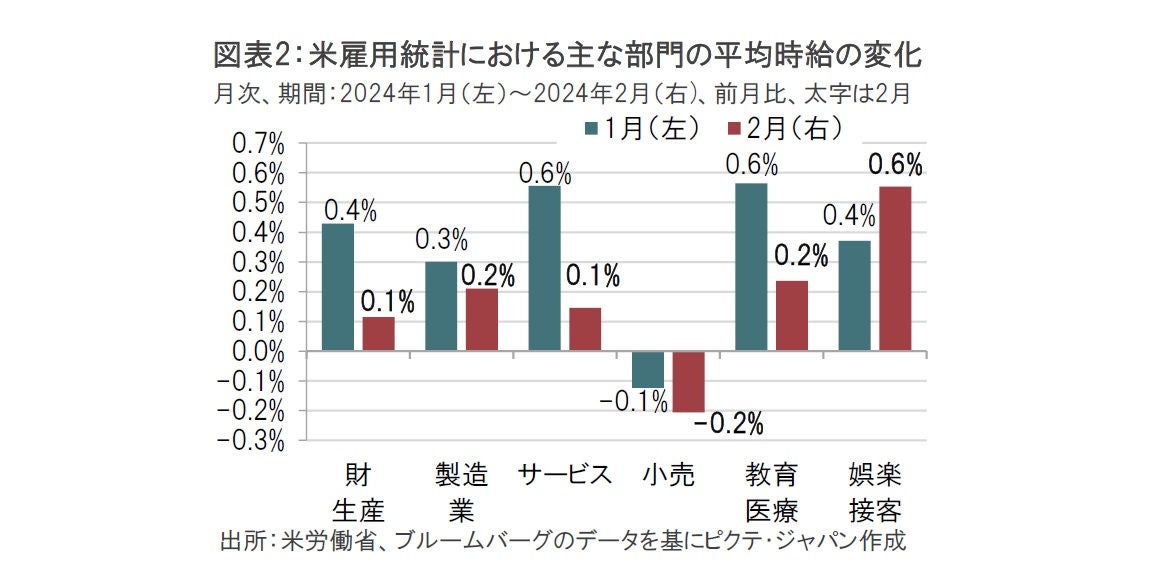

次に、2月の平均時給は前月比で0.1%上昇と、1月の0.5%上昇(速報値の0.6%上昇から下方修正)を大幅に下回りました。1月の平均時給の上昇は、悪天候により就業不可能となった労働者数の大幅な増加が背景でしたが、天候の回復により2月は押し下げられた模様です。悪天候により就業不可能となった労働者数が1月の約55.3万人に対し2月は約21.6万人に半減したことに伺えます。また、週平均労働時間が34.3時間と前月から増え、通常の週平均労働時間に戻りました。

部門別に平均賃金の伸びを見ると、幅広い部門で2月の伸びが1月を下回っています(図表2参照)。ただし、個人消費に関連する娯楽・接客部門の2月の伸びは相対的に大きくなっています。また、外食産業に最低賃金水準を引き上げる動きもあり、今後の展開を見守る必要がありそうです。

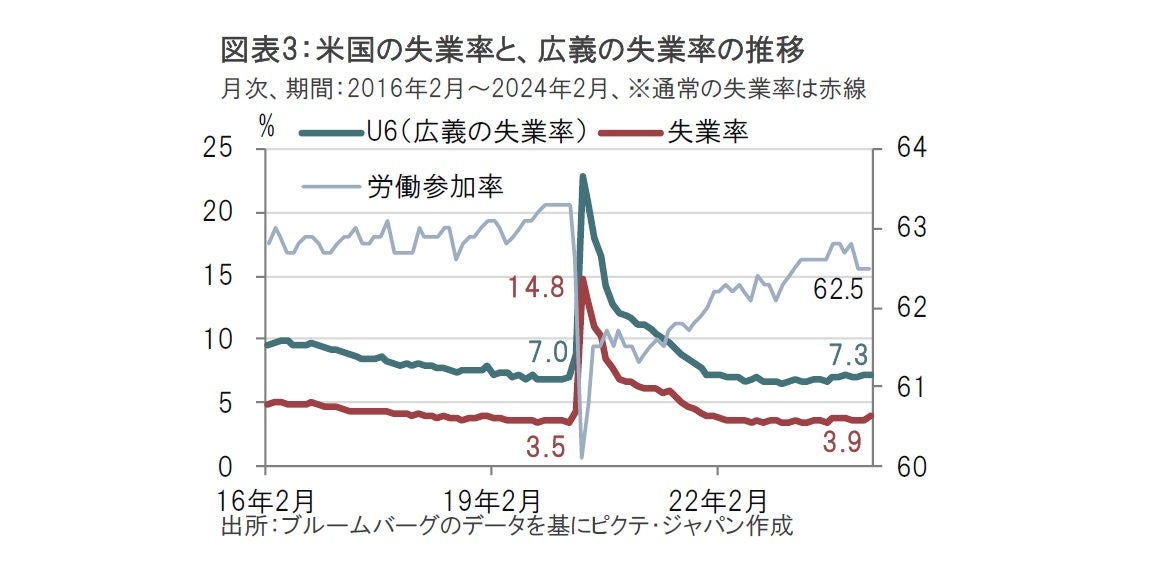

2月の米雇用統計で比較的弱さが目立ったのは失業率関連と見ています。2月の失業率は3.9%と前月の3.7%から上昇しました。米連邦準備制度理事会(FRB)の失業率の長期予想である4.1%を下回っており、水準的には米労働市場は引き締まっている(タイト)と見られなくもありません。

しかしながら、23年8月以降、失業率は小幅ながらコロナ禍前の水準である20年2月の3.5%を上回って推移しています(図表3参照)。また、コロナ禍前の失業率は低下傾向でしたが、この1年ほどの失業率は23年前半をボトムにごく緩やかながら上昇傾向とも見られます。

さらに、2月の労働参加率が62.5%と前月と変わらずで、コロナ禍前の水準である63%前後を前に伸び悩んでいることも気がかりです。労働参加率は生産年齢人口(16歳以上の人口)に対する労働力人口(就業者数と失業者数の合計)の比率ですが、労働参加率が低下、もしくは上昇しない中で失業率が上昇する場合というのは、理由は様々ですが、失業者が新たな職を確保することが難しいケースに見られることがあり、今後の動向を見守る必要がありそうです。

経済的理由によりパートタイムで働く人など失業者として幅広く定義する広義の失業率(U6)は2月が7.3%となり、前月の7.2%を上回りました。通常の失業率同様、広義の失業率の水準も心配すべきレベルではありませんが、じりじりと上昇傾向です。広義の失業率は通常の失業率の先行指標となる可能性もあるだけに、今後の展開を注視する必要はありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。