- Article Title

- 3月日銀短観の主要なメッセージ

梅澤 利文

2024/04/03

3月の日銀短観の主な特徴を振り返ると、製造業では業況判断指数(DI)が前回調査を下回った点です。一方、非製造業大企業の業況判断指数は前回を上回ったものの、中小企業の業況判断指数は前回に比べ小幅ながら悪化しました。大企業は価格転嫁の進捗が業績を支えたものの、人手不足に苦しむ中小企業は人材確保に向けた賃上げにやや消極的な面もあるようで、今後の展開が注目されます。

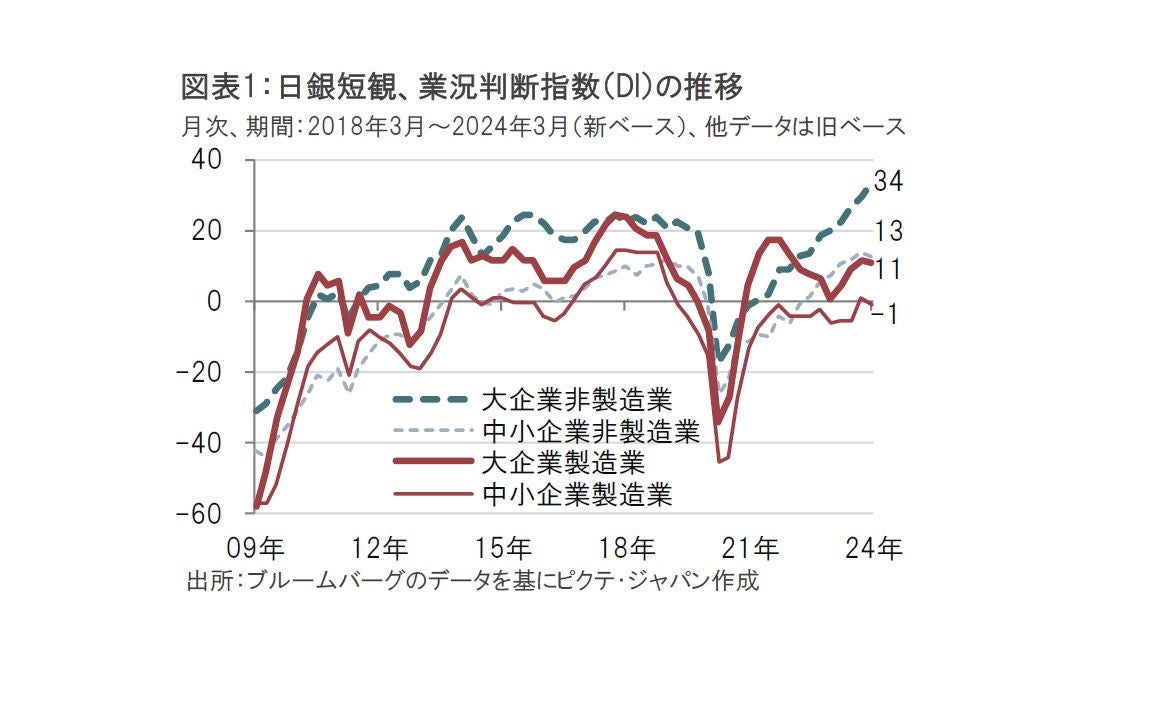

日銀は4月1日に3月の全国企業短期経済観測調査(短観)を発表しました。大企業製造業の景況感を示す業況判断指数(DI)は11と、前回(23年12月)調査の13を2ポイント下回りました(図表1参照)。大企業非製造業の業況判断指数は34と、前回調査から2ポイント改善しました。なお、 3月調査から調査対象の企業が見直され、3月短観の数字は見直し後の新ベースとなっており、本文の各数字は見直し後を使用しています。

中小企業製造業の業況判断指数はマイナス1と、 前回調査の2を下回りました。中小企業非製造業の業況判断指数は13となり、市場予想、前回調査を下回りました。

日銀短観は設備投資計画、販売価格、雇用状況など幅広い情報を提供することから判断に迷うこともありますが、簡便に「良い、悪い」の判断するには大企業製造業の業況判断指数が前回調査から改善なのか悪化なのかを通常、参照します。この判断方法に従えば、今回の短観から読み取れる景況感は悪化です。しかし、3月の大企業製造業の業況判断指数が悪化した背景は品質不正問題に伴う大規模な自動車生産停止の影響などが含まれており、先行きを占うには設備投資など他の内容を見渡すことも必要です。

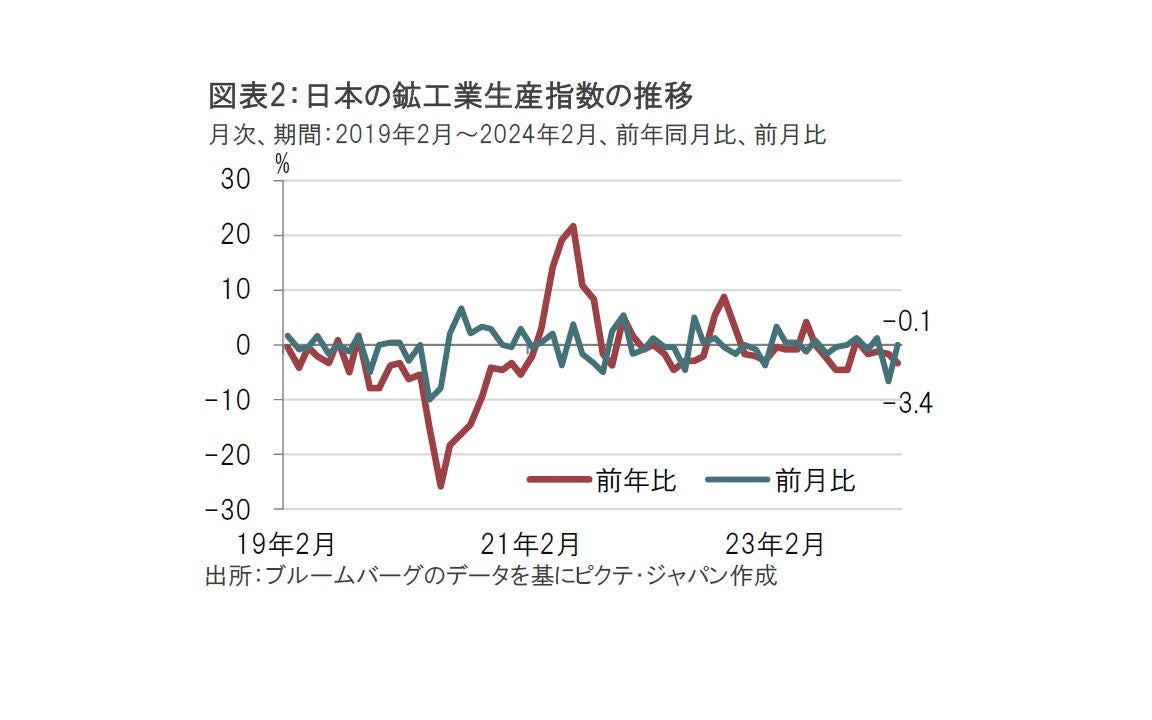

自動車生産停止の影響は短観における大企業の自動車関連の景況感指数が13と、前回調査の28を大幅に下回ったことに伺えます。また、2月の鉱工業生産指数も前月比マイナス0.1%と、市場予想の1.3%増を大幅に下回ったことにも示されています(図表2参照)。市場では1月の鉱工業生産がマイナス6.7%となったことで自動車生産の悪化は底をついたと見込み、2月は前月比でプラスに転じることを期待していましたが、悪影響が後ずれしていたことが示唆されました。今回の短観の回答期間である2月27日から3月29日(回収基準日は3月13日)に自動車生産は最悪期は脱したとしても影響は残っていたようです。

次に、大企業非製造業に注目すると、業況判断指数は34と堅調でした。非製造業が堅調であった理由を日銀は、「大企業では価格転嫁進展やインバウンド(訪日外国人)需要がプラスに寄与した」と説明しています。

一方で、中小企業非製造業の業況判断指数は3月が13と、前回調査の14を下回りました。日銀は、「中小企業については人手不足が業況感の重しとなった」と説明し、人材確保のための賃上げにやや消極的な様子です。非製造業の足元の業況感には大企業と中小企業で温度差が見られました。

もっとも、大企業非製造業の先行きを示唆する予測指数は27と、3月の34から低下が見込まれています。日銀によると、海外経済や市況の不透明感や、小売業などが相次ぐ値上げにより需要が悪化することを懸念していると説明されています。

3月短観には先行きの回復を示唆する内容も一部に見られます。

3月短観の大企業製造業の業況判断指数を押し下げたとみられる自動車生産の低下は一時的な問題で、今後は徐々に解消が見込まれます。

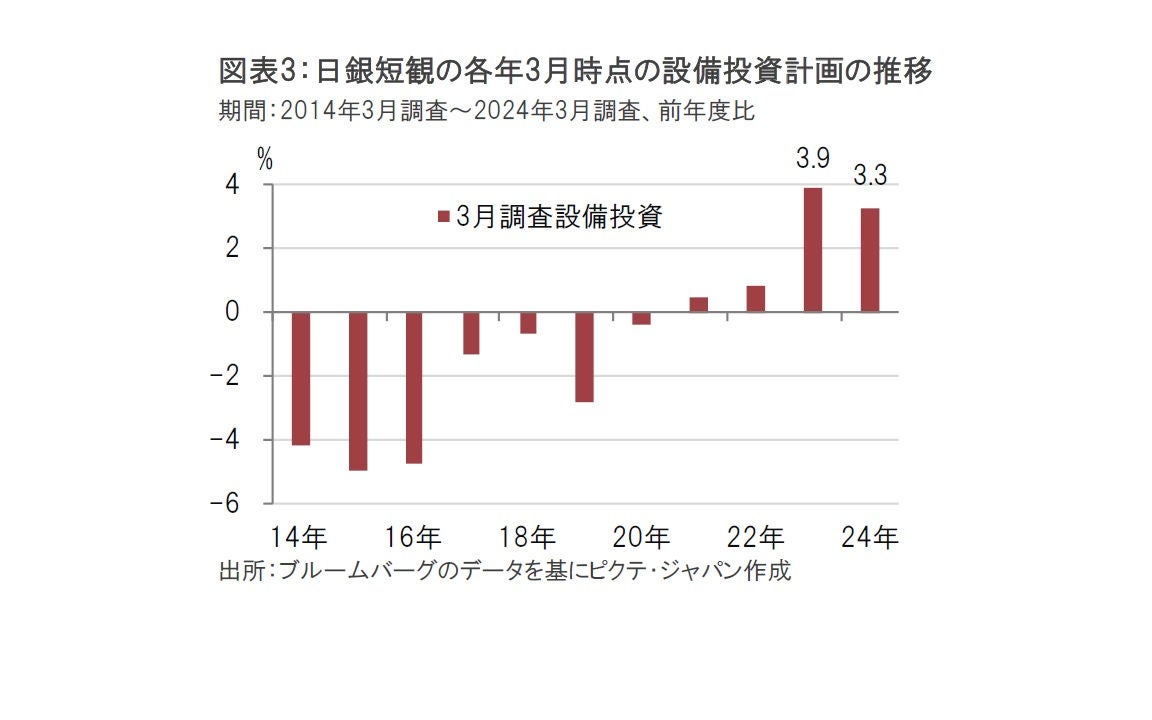

そのうえ、先行きの改善を予感させる要因として、強めの設備投資計画が挙げられます。今回の短観では、24年度の設備投資計画が示されましたが、全規模・全産業ベースの24年度設備投資計画(含む土地投資額、除くソフトウェア投資額、研究開発投資額)は前年度比3.3%増でした(図表3参照)。設備投資計画は3月調査で最初にその年度の(慎重な)計画が示され、その後上方修正されるのが例年のパターンです。設備投資計画の「強さ」を比較するため、3月短観で公表される翌年度(今回は24年度)の設備投資計画を比較すると、24年度の設備投資計画は23年度計画に次ぐ高さで、過去40年をさかのぼっても、24年度の設備投資計画は高水準です。

過去2年の設備投資額の実績は22年度が前年度比9.2%増、23年度が10.7%増と3月時点の見込みを上回っています。例年の上方修正のパターン通りならば、設備投資額の増加が期待されます。本当に設備投資先があるのかについては、今後の展開を見守る必要がありますが、有力な投資先として省力化投資が挙げられます。短観調査には、雇用人員が「過剰」と答えた企業の割合から「不足」の割合を引いた値で算出する雇用判断DIがあります。全規模全産業の雇用判断DIは今回の調査でマイナス36と、91年11月調査以来約33年ぶりの低水準で人手不足が深刻であることが示されたことから、省力化投資の余地は大きいと思われるからです。

今回の短観は強弱含んだ内容であったことから、日銀の金融政策への影響は限定的と筆者は見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。