- Article Title

- フランスの格下げは何が理由だったのか

梅澤 利文

2024/06/04

米大手格付け会社のS&Pグローバル・レーティング(S&P)は5月31日、フランスの長期債格付け(自国通貨建て、外貨建て共に)を「AA」から「AA-」に格下げしました。税収不足などにより財政指標が悪化したことが格下げの理由です。この背景にはフランス政治の構造問題が横たわっていると見られます。政治的な不確実性により財政改革が遅れるリスクには注意が必要です。

米大手格付け会社のS&Pグローバル・レーティング(S&P)は5月31日、フランスの長期債格付け(自国通貨建て、外貨建て共に)を「AA」から「AA-」に格下げしました。見通しは「安定的」としています。S&Pは格下げの理由として、税収が想定を下回ったことなどによる、財政指標の悪化を指摘しています。過去にS&Pは(欧州債務危機の局面において)、フランスの格付けを「AAA」から「AA+」に引き下げ(12年1月)、その後13年2月に「AA+」から「AA」へさらに引き下げました。

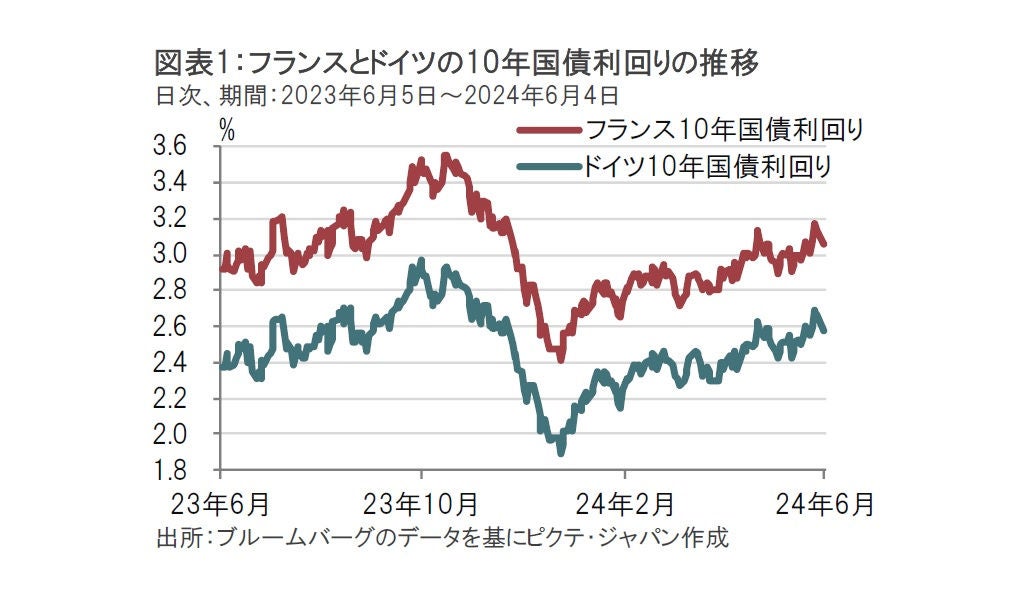

フランスの格下げが発表された後のフランス国債利回りの動きは、ドイツ国債利回りとほぼ同じで(図表1参照)、市場はこれまでのところ今回の格下げを冷静に受け止めているようです。

フランスの自国通貨建て長期債格付けを、他の大手格付け会社についても確認するとムーディーズ・インベスターズ・サービスは「Aa2(AA+に相当)とS&Pより1段階高く、フィッチ・レーティングスは「AA-」でS&Pと同じ格付けとしています。主な格付け会社はすべてフランスをAA格としており、ほぼ同様の評価となってますが、主にS&Pの声明文を参考にフランス格下げの背景を振り返ります。

格下げの理由として最初に言及しているのはフランスの財政指標の悪化です。債務残高対GDP(国内総生産)比率は23年の109%が、27年には112%に上昇(悪化)するとS&Pは予測しています。また、従来の予測に比べ23年の財政赤字対GDP比率は5.5%に悪化したと指摘しています。

フランスの足元の債務残高対GDP比率はユーロ加盟国の中ではギリシャ、イタリアに次いで3番目に高く債務残高の大きさが懸念されます。なお、ユーロ加盟国は「安定成長協定」の財政規律で同比率を60%以内にすることが求められています。コロナ禍で同規律の適用は見送られてきましたが、年内に同規律の再適用が予定されています。27年まで見渡すと、フランスの債務残高対GDP比率は同規律の倍近い水準で推移することが想定されており、財政改革が求められます。

財政赤字対GDP比率も厳しい状況です。昨年12月の段階では23年の同比率は4.9%が見込まれていました。しかし実績は5.5%に拡大しました。その主な背景をS&Pは税収が見込みを下回ったためと説明しています。コロナ禍に設定した減税措置の多くが今も継続されていることが税収の伸び悩みの背景です。

今後、財政赤字の改善に時間がかかることも不安視されています。S&Pは23年12月にフランスの24年から26年における財政赤字対GDP比率は年平均で3.9%を見込んでいましたが、S&Pの新たな予測では同期間の同比率は4.6%と改善のペースが鈍くなることが見込まれています。

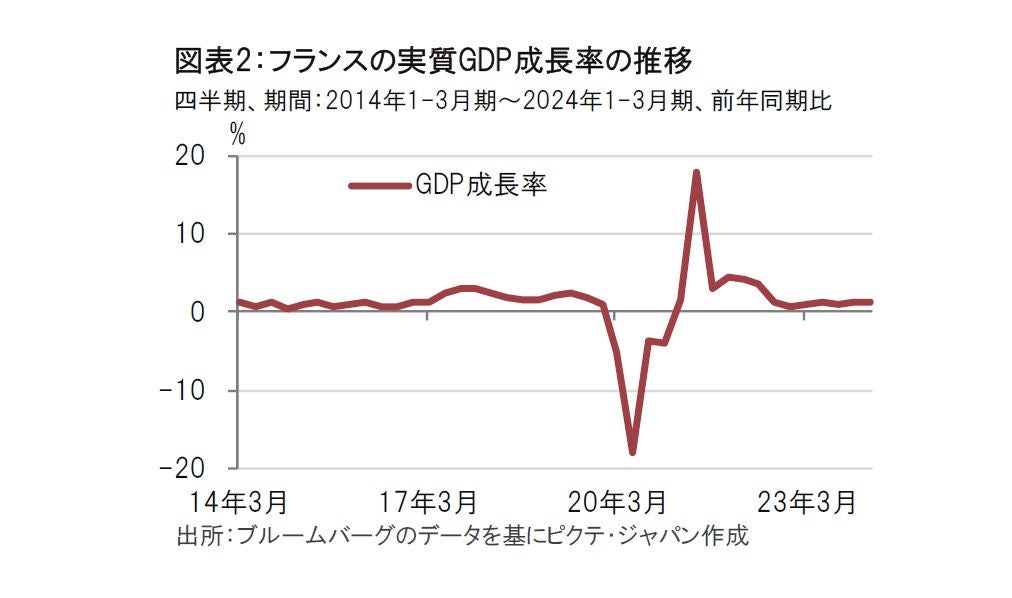

フランス経済は足元まで低成長が続いていましたが、S&Pは実質GDP成長率は小幅の上昇を予想し、24年から27年の年平均成長率は1.2%と、23年の0.9%を小幅ながら上回ることを見込んでいます(図表2参照)。数年後の財政指標が23年より改善を見込まれているのは、それが要因と思われます。

フランス経済にある程度の回復が見込まれる一方で、財政指標の改善が遅れる背景として政治の混乱が指摘されています。フランスの政治的な問題点として、少数与党による国民議会運営が挙げられます。フランス国民議会(下院)は定数577議席に対し大統領を支持する会派は250議席(約43%)に過ぎません。一方で野党は327議席(約57%)となっています。財政改革を進めるには野党の協力が不可欠ですが、協力関係はスムーズとはいいがたいようです。

財政改革には年金改革、社会保障改革など歳出を抑え、いわゆる痛みを伴う法案を成立させる必要があります。多数の政党に分裂しているうえ、少数与党というフランスの政治状況により政策運営の不確実性が高まることをS&Pは危惧しています。

さらに、これまでのフランス政府の対応にも深刻な問題が見られます。フランスは憲法の「49条3項」により、社会基盤に関する重要法案については投票による多数決を回避して成立させる首相権限を定めています。フランス政府は23年に受給開始年齢を62歳から段階的に64歳に引き上げることを柱にしたフランスの年金改革法案を成立させましたが、国民の猛反対を受けました。また、23年の予算案なども「49条3項」により下院の採決なしで強制採択する措置を採択しました。国民の反対が強い「49条3項」のような異例の対応で予算案や財政改革を進めることは、政治の不確実性を高める恐れがあります。財政指標の改善ペースの見通しが鈍いことの背景に、フランスの政治状況が影響しているように思われます。

なお、S&Pはフランスの格下げを発表した日に、バルト3国(エストニア、リトアニア、ラトビア)の格下げも発表しました。ユーロに加盟するバルト3国の格下げが加わることで、欧州債務危機を思い起こさせますが、それは考え過ぎのようです。バルト3国が格下げされた主な背景は長引くロシアとウクライナの紛争と、同地域の地政学リスクの影響で直接投資の低下などが挙げられるからです。一方、フランス格下げの声明文にはウクライナやロシアに関する記述は見当たらないからです。

ただし、バルト3国同様、長引く紛争はフランスにとっても軍事費が債務負担となる恐れがあり、全く無関係とは言い切れないのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。