- Article Title

- ECB:市場予想通りの利下げ、注目は次の一手

梅澤 利文

2024/06/07

ECBは6日の理事会で、インフレ率の減速を受けて政策金利を0.25%引き下げました。今後の金融政策の道筋(追加利下げの有無や時期など)については示されませんでした。金融政策の今後の運営はデータ次第という従来の方針が維持されました。今後の政策を占ううえでは賃金動向が重要ですが、ECBは賃金鈍化を見込んでいる様子もあり、時期は不確実ながら次の一手も利下げが見込まれます。

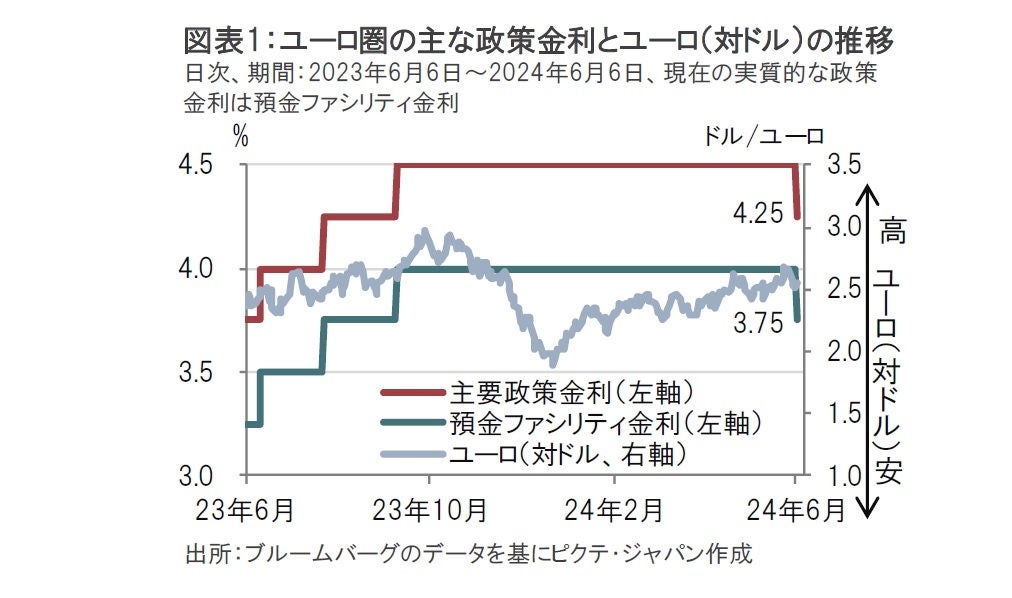

欧州中央銀行(ECB)は6月6日に開いた理事会で、市場予想通り政策金利を0.25%引き下げ、預金ファシリティ金利を3.75%とすることなどを決定しました(図表1参照)。利下げは19年9月以来です。利下げを決定した理由として、声明文では、インフレ率の減速傾向に確信度合いを深めたことを挙げています。

一方で、今後の金融政策の道筋(追加利下げの有無や時期)は示しませんでした。また賃金上昇への警戒感が残ることを指摘するなど全体的なトーンはややタカ派(金融引き締めを選好)的な印象ですが、タカ派トーンとなることは市場の予想通りで、ユーロは落ち着いた動きとなっています。

今回のECBの利下げ開始は幅広く予想されていましたが、声明文など発表内容の中に今後の政策運営についてのヒントは少なかったのは、ECB内部でもコンセンサスが形成されていない可能性が考えられます。そこで、今後を占うために、今回のECBの発表内容のポイントを整理します。

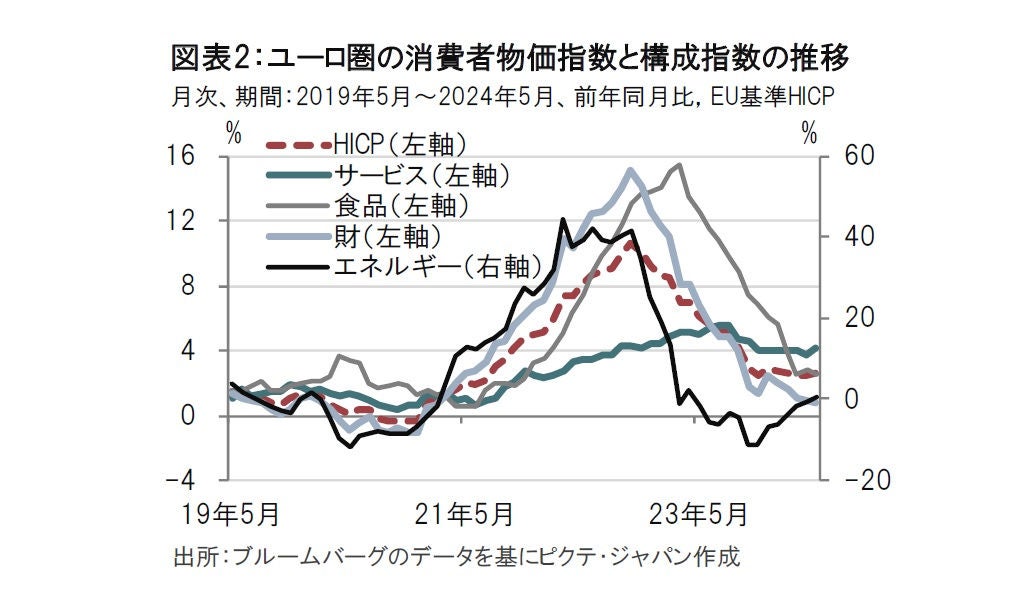

まず、利下げ開始を決めた主な要因はユーロ圏のインフレ率(消費者物価指数、HICP)が減速傾向なことです(図表2参照)。5月のHICPは前年同月比2.6%上昇と、ピーク時(22年10月、10.6%上昇)のインフレ率を大幅に下回っています。

しかし、HICPをエネルギー、食品、財、サービスの4部門に分けると、サービスは5月分が前年同月比で4.1%上昇と前月を上回ったうえ、水準は高く依然警戒が必要と見られます。ECBのチーフエコノミストのレーン理事は先日のスピーチで、エネルギー、食品、財の価格の動向には落ち着きを認める一方で、サービス部門の価格上昇に対する警戒感を示しています。

ただし、サービスも23年7月をピークに、9月頃からは鈍化傾向です。そして注目したいのは、23年9月というのは、ECBが利上げから据え置きに転じた時期と概ね重なることです。このことから、今回利下げをする前の政策金利の水準(預金ファシリティ金利で4%)を、ECBは十分に引き締め的な領域と認識していたと見られます。引き締め領域にあった政策金利はインフレだけでなく、貸出し需要も押し下げています。ECBが4月に発表したユーロ圏の貸出調査によると、1-3月期の企業向け貸出しの伸びは年率0.3%にとどまり、高金利の影響がうかがえます。ECBの次の一手は、時期は不確実ですが、利下げになると思われます。

次に今回の利下げの意味を振り返ると、声明文で述べられているように、金融政策の引き締め度合いの緩和(調整)が主旨であったと見られます。引き締め度合いの考え方は「(名目)政策金利からインフレ率を引いたものがプラスであれば引き締め、マイナスなら緩和」というイメージです。このため昨年9月から足元まではサービスも含めインフレ率が低下している中で、同水準の政策金利を維持すれば引き締め度合いが強まる恐れがありました。今回、ECBはその調整を行ったというのが利下げの背景です。

その場合、今後の金融政策の道筋は明確にしにくいことが想定されます。インフレ鈍化が続く場合に限り、引き締め過ぎを追加利下げで調整するスタンスだからで、今後の利下げはまさに「データ次第」となりそうです。ECBの一部メンバーは7月の理事会での追加利下げを支持していますが、このような政策運営で次回の理事会までの時間が短いことから、7月は様子見の可能性もありそうです。

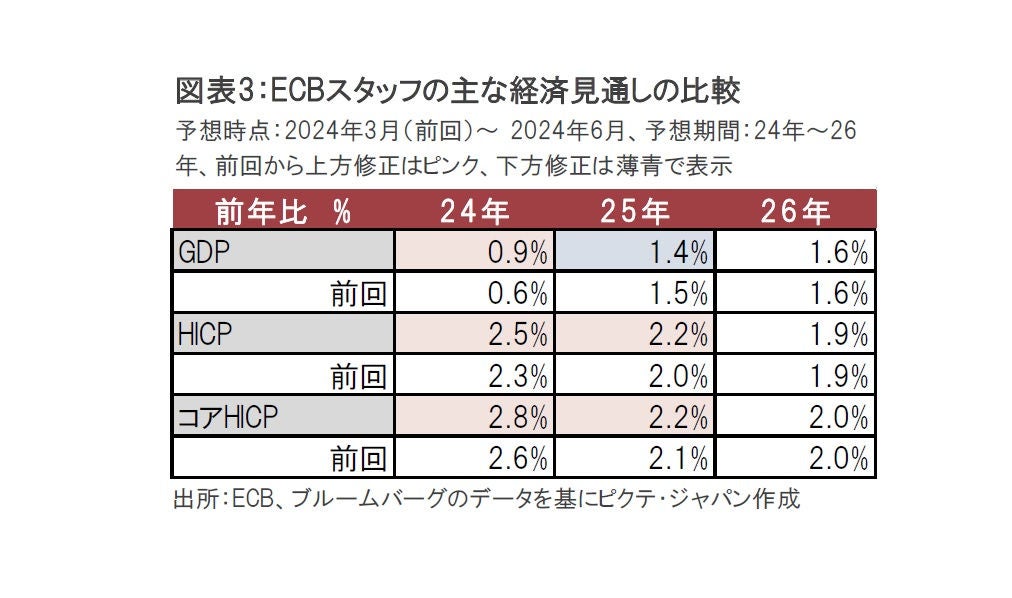

今回の理事会ではECBスタッフの経済見通しが発表されました(図表3参照)。24年のインフレ予測 (HICP)は、変動の大きい項目を除いたコアHICPも含め前回から上方修正されました。利下げを決定した理事会でインフレ予測が上方修正では整合的でない印象を受けますが、最近発表されたデータの上振れを調整する必要があったため、市場も上振れを予想していたようです。むしろ、ECBのラガルド総裁が注目する中期(26年)の予測が据え置かれたことから、時期は不確実ながら、追加利下げ路線の維持が想定されます。

予測の上振れの要因には賃上げ圧力も含まれているようです。ECBが注目する妥結賃金は1-3月期が前年同期比で約4.7%と前期の4.5%を上回ったからです。しかし、その背景はドイツの賃金交渉において21年からのインフレで失った購買力を回復する一時金を上乗せしたためとラガルド総裁は会見で説明しており一時的であることを示唆しています。加えて、妥結賃金に先行する傾向があるECBの賃金トラッカーが先行きの賃金鈍化を示唆しているとも受け取れる説明をしています。先行指標だけで前のめりに利下げを決定する状況ではないと思われますが、インフレ鈍化を確認しながら利下げを継続する姿勢であることが伺えます。ECBスタッフの経済見通しにも利下げ先延ばしの内容は見当たらない中、筆者は年内あと2回(9月、12月)の利下げシナリオを維持しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。