- Article Title

- インド中銀、大幅利下げと「中立」姿勢への回帰

梅澤 利文

2025/06/11

インド準備銀行は6月の会合で、政策金利を6.00%から5.50%に大幅に引き下げ、現金準備率も1.00%引き下げることで流動性を供給することを決定した。利下げの背景は、インフレの落ち着きと景気支援で、インドの消費者物価指数(CPI)の伸びは物価目標を下回っている。GDP成長率は底堅いが、持続性に懸念もある。インド中銀は金融政策スタンスを「中立」に戻し、金融政策の柔軟性を確保したいようだ。

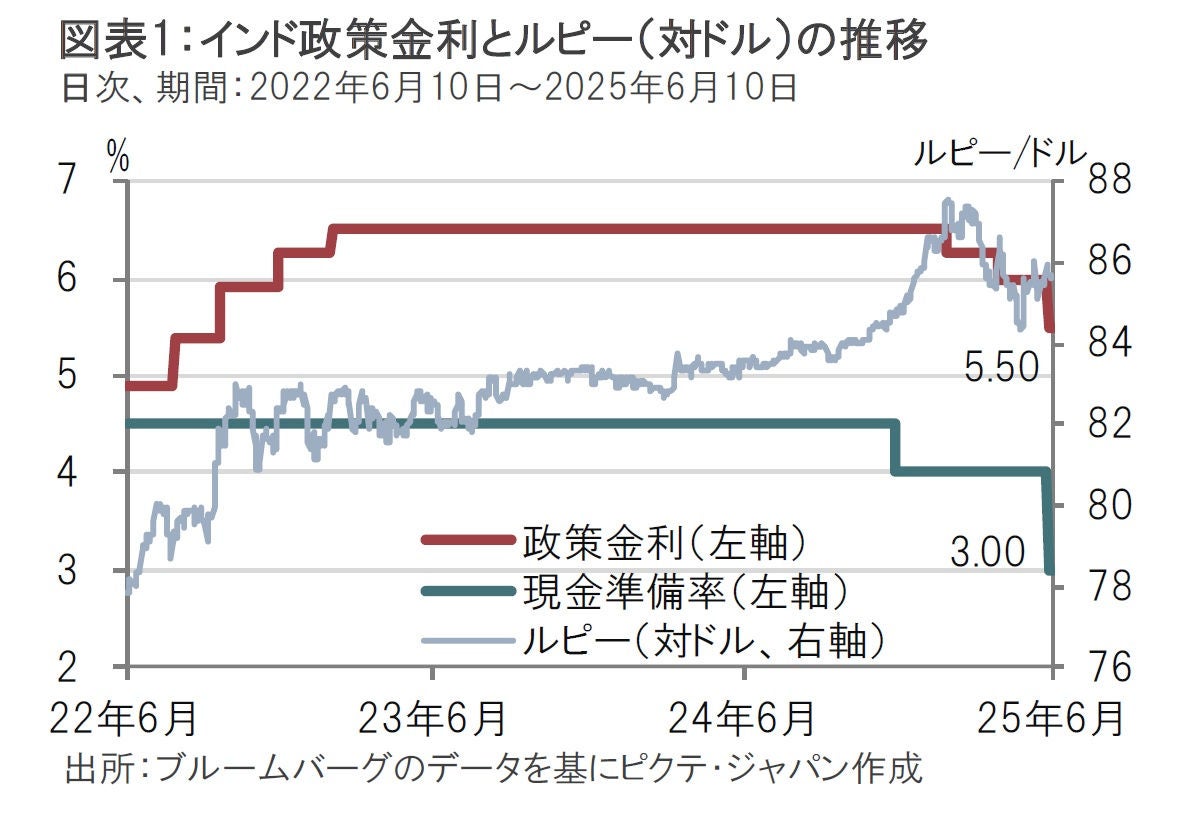

インド準備銀行(中央銀行)は6月6日、政策金利(レポ金利)を6.00%から5.50%に引き下げると発表した(図表1参照)。市場予想は大半が0.25%の利下げ幅を予想していたことからサプライズとなった。また、融資を通じた金融政策の波及効果を高めるため、銀行に義務付けている現金(預金)準備率を1.00%引き下げ3.00%とした。

インド中銀は利下げの背景としてインフレ見通しの改善(低下)と、景気下支えを指摘している。

なお、インド中銀は前回の会合で「緩和」とした金融政策のスタンスを、今回「中立」に短期間で戻した。市場は概ね利下げ継続を見込んでいるが、利下げ余地の少なさも示唆された格好だ。

インド中銀は6月の会合で大幅利下げ、現金準備率引き下げによる流動性供給によりハト派(金融緩和を選好)姿勢を示した。一方で、金融政策スタンスを「中立」としたのはタカ派(金融引き締めを選好)にも見えなくはない。金融政策の方向性が異なるようにも見えるが、経済環境から判断して基本はハト派姿勢と筆者は見ている。

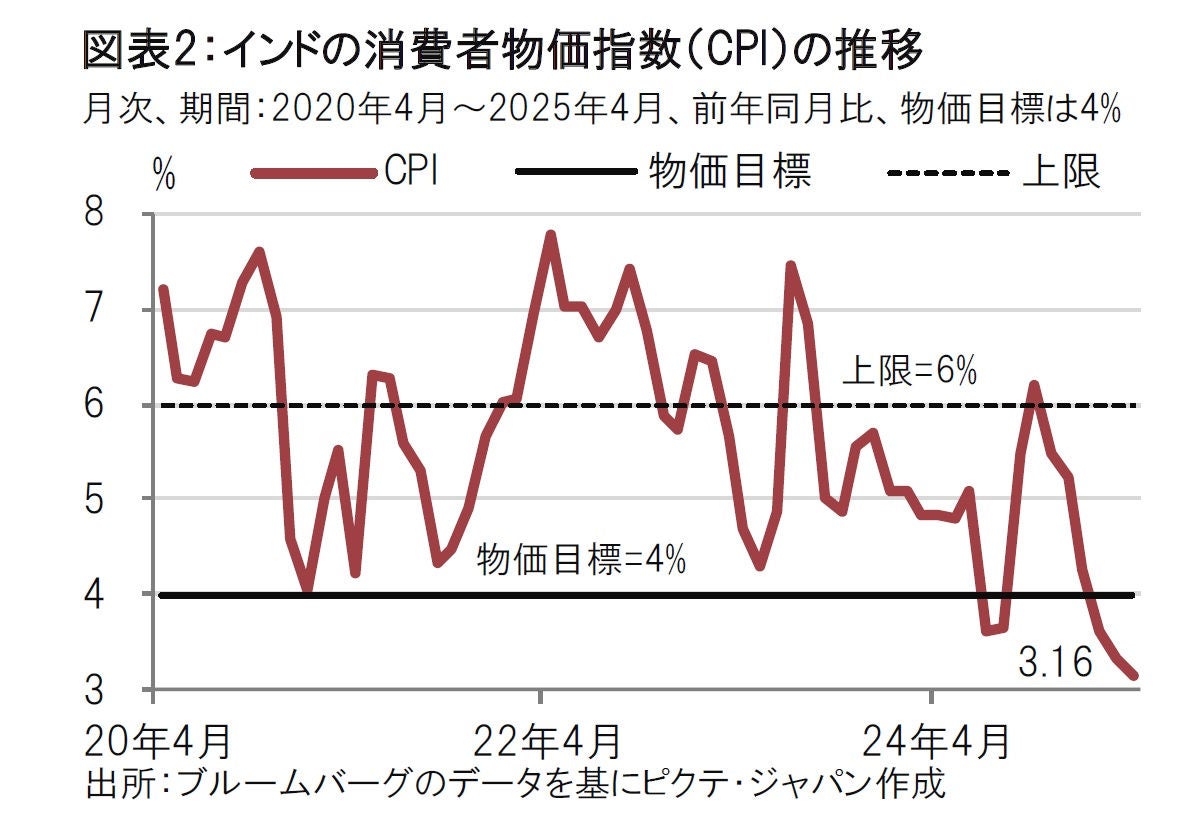

利下げを支持した最大の要因はインフレの落ち着きだろう。インドの4月の消費者物価指数(CPI)は前年同月比で3.16%上昇と(図表2参照)、物価目標(4%±2%)の中心値を下回った。インド中銀は今回、25/26年度(25年4月~26年3月)のインフレ見通しを4.0%から3.7%に引き下げた。食品インフレの緩和や気候要因の回復により堅調な食料生産が見込まれること、さらにエネルギー価格の安定などを引き下げの理由としている。

なお、6月12日に発表予定の5月のCPIでは前年同月比の伸びが3%を下回ると予想されており、インフレ鈍化が定着しつつあるようだ。

次に、景気下支えも利下げの背景とインド中銀は指摘している。5月30日に発表された1-3月期のGDP(国内総生産)は前年同期比で7.4%増と、前期の6.4%増を上回った(図表3参照)。数字としては悪くない。ただし、内容に注意が必要だ。

個人消費は6.0%増と、前期の8.1%増を下回るも底堅い数字で、インド中銀も個人消費は健全と指摘している。ただし、地方の消費は堅調だが、都市部の消費は若干回復が鈍いようだ。

注意したいのは1-3月期の押し上げ要因の持続性に疑問が残ることだ。その1つである総固定資本形成の伸びは1-3月期に9.4%増と、前期の5.2%増を大幅に上回った。急回復の理由は特定し難いが、年度末の駆け込み的な投資などがあった可能性もあり、その場合、持続性に疑問が残る。

純輸出(輸出ー輸入)の拡大も押し上げ要因だった。1-3月期の輸出が3.9%増と、前期の10.8%増から急低下した一方で、輸入が12.7%減と、前期の2.1%減を下回ったことが純輸出を急拡大させた。米国の関税政策を前に特殊な動きをした可能性もあるだけに今後の動向は注意が必要だ。

インド中銀は金融政策スタンスを「中立」に戻した。この理由は明確ではないが、市場では次回(8月)会合での据え置き示唆と受け止めているようだ。今回の大幅利下げは前倒しとして行われ、しばらく様子を見るというスタンスということなのだろう。

金融政策スタンスを「中立」にする中、通貨ルピーは市場予想を上回る利下げを決定したにもかかわらず、6月会合後も小幅ながらルピー高となっている。通貨安となればインフレが反転・上昇となる懸念もあるだけに、中立で利下げ余地が小さいと示唆したことが通貨の安定に寄与した可能性も考えられる。新興国通貨はトランプ関税が90日間の延期となった後、全般に強含んだ。しかし、インドは5月にパキスタンとの戦闘があったことなどから相対的にルピー安が進行した。安易な金融緩和には注意を払うべき局面ではないか。

別の背景として、米国のトランプ関税をめぐる不確実性が続く中、インド景気のプラス、マイナス要因に柔軟に対応するために「中立」としたことも考えられる。

米国とインドの二国間貿易交渉の先行きは読みにくい。当初、インドは融和的な姿勢で交渉を進めていた。インド中銀も米国と英国の合意を交渉進展の良い兆しとみなしているようでもある。

しかし、インド政府は5月中旬、米国に報復関税を課す方針を世界貿易機関(WTO)に通知するなど対決姿勢も見せている。相互関税の上乗せ部分についての90日間の延期は7月に期限を迎える。交渉がどちらに転ぶか先行きが見通しにくい中、夏頃は様子見を基本姿勢としたいのではないだろうか。

一方で、不確実性がある程度クリアとなれば、物価が落ち着いているだけに、インドには利下げの余地は残されているように思われる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。