- Article Title

- 6月FOMC議事要旨が古く見える最近の米経済指標

梅澤 利文

2024/07/05

年内の利下げ想定回数を3回から1回に引き下げ、金融引き締め姿勢を示した6月のFOMCの議事要旨が公表されました。ただ内容を見ると金融緩和的な面も見られます。FOMC参加者は全体的には米国のインフレは鈍化傾向との認識を共有しながら、一部の参加者は年初のインフレ再加速に警戒感を示すなど意見に相違が見られますが、決断の時は徐々にですが近づきつつあるようにも思われます。

米連邦準備制度理事会(FRB)は7月3日、6月11〜12日に開催した米連邦公開市場委員会(FOMC)の議事要旨を公表しました。6月のFOMCでは年内利下げ想定回数が、3回から1回となったことからタカ派(金融引き締めを選好)的と見られます。しかしながら、議事要旨のトーンはややハト派的(金融緩和を選好)とも見られます。

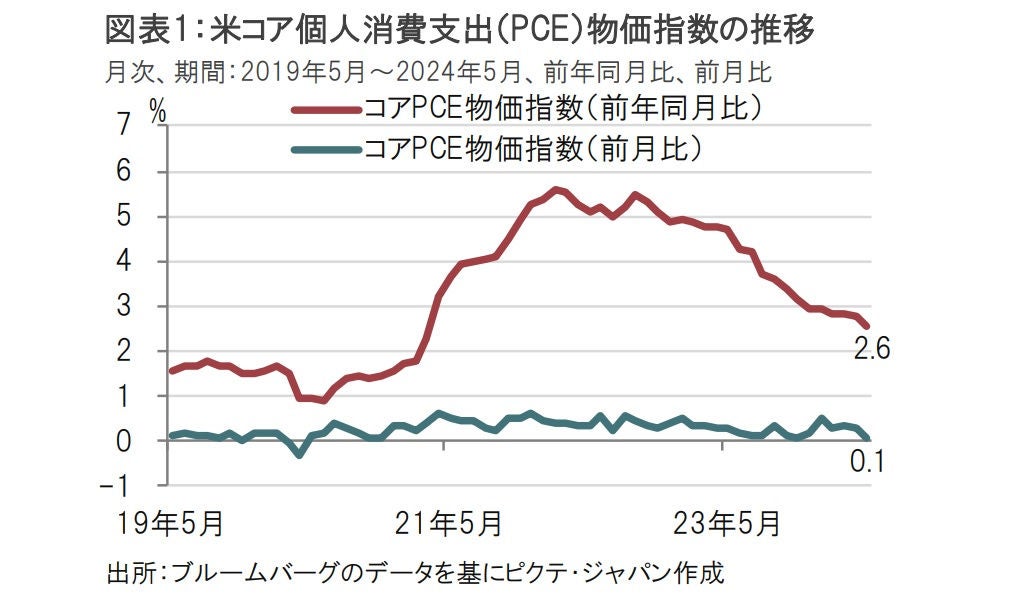

議事要旨の中の物価の議論で、消費者物価指数(CPI)は最新の5月分が参照されていましたが、個人消費支出(PCE)物価指数は6月のFOMC時点では4月分が議論のベースとなっています(図表1参照)。5月分が発表された現時点では議事要旨の議論にやや古さも見られます。

議事要旨はFOMC後、3週間ほどで公表されており、「古い」というのは多分に感覚的かもしれません。むしろ、そう思わせるほど、足元の米経済指標が変化していることに注目すべきと考えます。

インフレについて議事要旨では鈍化傾向であるとの認識は共有されているものの、家賃など高止まりや年初のインフレ再加速への懸念などもあり、見方が分かれている面も見られます。FRBが注目する、変動の大きい項目を除外したコアPCE物価指数の5月分は前月比0.1%上昇と鈍化しました。しかし、年初からは1月の0.5%上昇に続いて、2月から4月まで毎月0.3%の上昇が続いていました。このペースが続けば図表1に見られる前年同月比ベースでの鈍化は再加速に転じることが懸念されます。そのためインフレ鈍化に疑問を感じている何人かのFOMC参加者が、5月のコアPCE物価指数(6月のFOMC後に発表)を知った後の判断には興味があるところです。もっともコアPCE物価指数は23年後半、概ね前月比0.1%程度で推移していた後、今年になり再加速を見せたという経緯もあり、5月の数字だけでは不十分とも考えられそうです。

しかし、足元ではインフレ指標以外のデータである労働市場などに鈍化の動きが見られます。議事要旨によるとFOMC参加者は労働市場が減速しつつあるという点も共有しているようです。

7月になって発表された米労働市場関連指標は鈍化傾向をより明確としています。米民間雇用サービス会社ADPが3日に発表した6月の全米雇用報告によると、非農業部門の雇用者数(政府部門は除く)は前月から15万人増と、市場予想の16.5万人増、前月の15.7万人増を下回り、雇用者数の伸びは3カ月連続で鈍化しました。また、ADP雇用報告に含まれる年収の伸びのデータは前年同月比4.9%増と、前月の5.0%増を下回り、21年8月以来の低水準にとどまりました。

毎週発表される新規失業保険申請件数もこの数ヵ月上昇傾向(雇用市場悪化)に転じています。

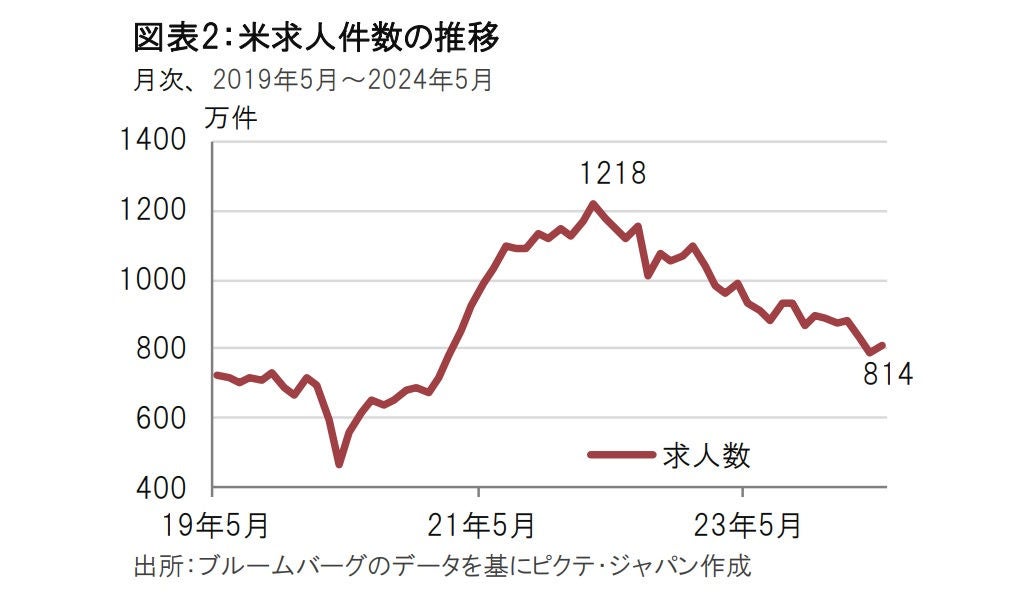

求人件数統計は2日に発表されました。5月の雇用動態調査(JOLTS)によると、非農業部門の求人件数は814万件と、前月の791.9万件を上回りました(図表2参照)。前月との比較では増えていますが、4月は大幅に下方修正されており求人件数の減速傾向に変化はないと思われます。また、JOLTS統計で示された離職率(労働市場の活況度を示す)は2.2%と低水準にとどまりました。労働市場で新しい職を見つけることが困難となっていることが示唆されます。

求人件数(正確には欠員率)が注目される理由として、FOMC参加者の一部が、求人件数と失業率の関係を重視しているからです。求人件数(欠員率)を縦軸に、失業率を横軸にとると、求人件数が減少すると、失業率が上昇するという曲線が描かれます。求人件数は22年3月には1200万件を上回りましたが、足元は814万件と400万件ほど減少しています。一方この間に失業率は3.6%から4.0%と小幅な上昇にとどまっています。これまでの求人件数の減少では、企業は過大な求人を減らしただけで、人員調整(失業率の上昇)を見送っていたと見られます。しかし、さらに景気が悪化すれば、企業は求人のみならず実際に雇用を調整する必要に迫られ、失業率上昇につながる恐れがあります。サンフランシスコ連銀のデーリー総裁は、この局面を変曲点と呼び注意を呼び掛けています。ただし、変曲点がどこにあるのかは誰も正確には予見できず、データを丹念に分析することが求められます。

欧州中央銀行(ECB)は4日に、利下げ開始を決定した6月の政策理事会の議事要旨を発表しました。ECBは利下げの決定に至った経緯の中で「入手可能な情報が望ましいほど完全なものではなかったが、ある時点でそれに基づいて判断する必要があった」と説明しています。インフレが2%で安定する完全なデータを待つことで、必要以上に景気を悪化させるリスクを回避したと見られます。

成長率が1%を下回るユーロ圏に比べ、米国の成長率は高く、現時点でFRBはECB程には利下げを迫られてはいないと見られます。しかし、景気の先行きを示唆する傾向がある米ISM景況指数は6月分が製造業、非製造業共に景気拡大・縮小の分かれ目となる50を下回るなど気になるデータもあります。こうした中での労働市場の鈍化、失業率上昇の兆しには一層の注意が払われそうで、6月以降の雇用統計は従来にも増して重要度が高いと思われます。今後のデータ次第ながら、最近の経済指標の傾向を踏まえると、9月利下げ開始の確度は高まったと筆者は見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。