- Article Title

- 日銀、追加利上げの背景に一抹の不安

梅澤 利文

2024/07/31

日銀は7月30日~31日に開催した金融政策会合で、追加利上げを決定しました。市場では7月会合における追加利上げの有無が関心事となっていました。国債買入れ減額の詳細発表と利上げの同時実施は回避するとの見方とは裏腹に、日銀は利上げを決定しました。利上げを決めた理由の一つに実質金利の低さを挙げるとともに、追加の利上げ余地を示唆するなどタカ派的な面も見られました。

日銀は7月30~31日に金融政策決定会合を開催しました。6月会合で決めた国債買入れ減額の具体策に加え、追加利上げに踏み込むかに注目が集まりましたが、結果は、政策金利(無担保コールO/N物)を「0.25%程度」に引き上げ(従来は「0~0.1%程度」)ました。この決定に対し賛成は7人、反対は2人でした。国債買い入れ減額の詳細は概ね市場の想定通りでした。

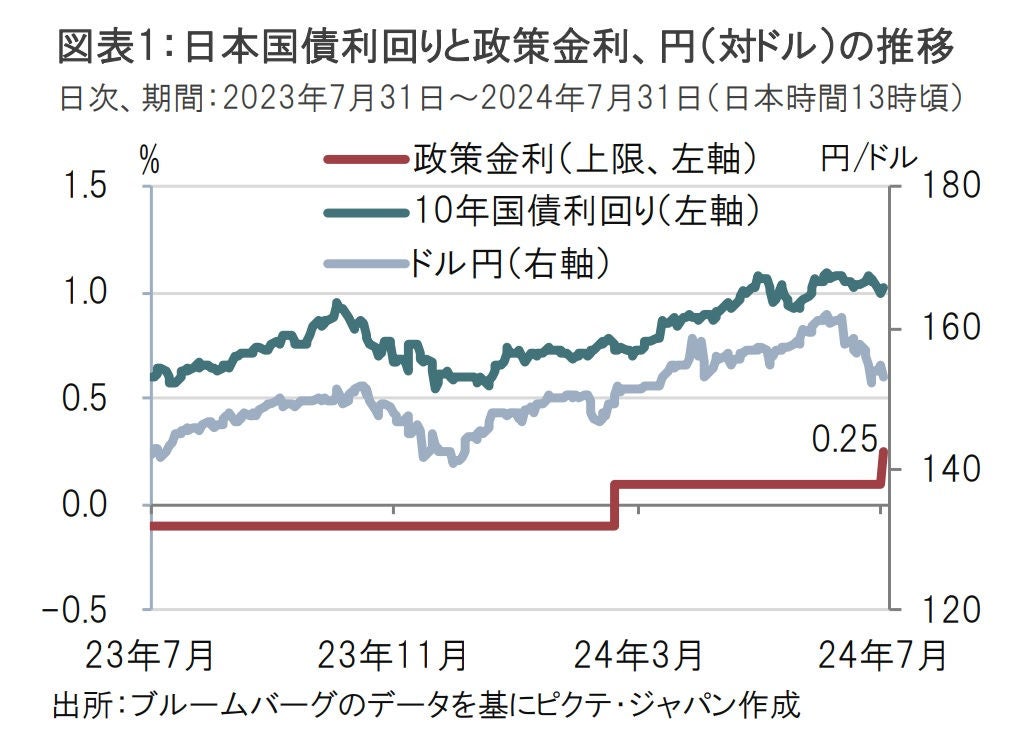

追加利上げを決めた一方、買い入れ減額計画を発表した直後の市場の反応を見ると円(対ドル)は1ドル=151円60銭台まで急騰した後、153円後半まで反落、その後発表前の水準近辺に戻るなど比較的落ち着いていました(図表1参照)。

7月の日銀の会合結果を国債・為替市場では当初、比較的冷静に受け止められました。国債買入れ減額の詳細発表と同時に利上げを実施するのは回避するとの見方から、9月や10月の会合での利上げも予想されていたものの、利上げ発表で円高が進行するようなことは回避されました。

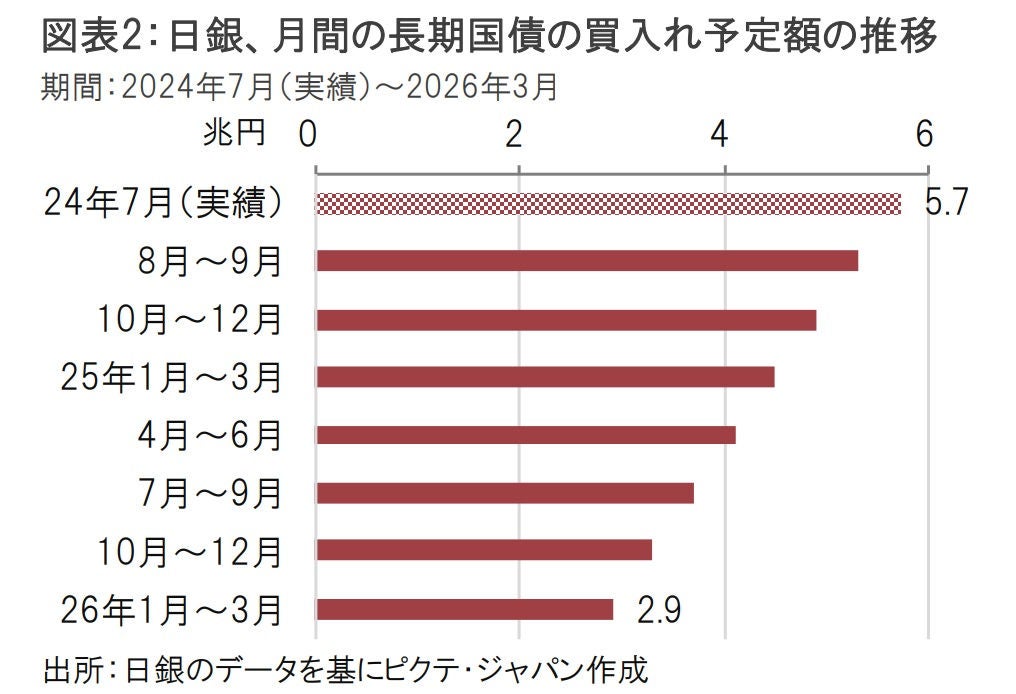

その理由は織り込みが進んでいたためとみられます(図表2参照)。国債買入れ減額は7月の実績(5.7兆円程度)から毎四半期4000億円程度ずつ減額し、26年1月~3月には約2.9兆円にまで減らすとしています。日銀は7月9日~10日にかけ債券市場参加者会合を開催し、その議事要旨も公表しています。そこから浮かび上がるコンセンサスと、7月会合で発表された結果に大差はなく、すんなり受け止めたものとみられます。

利上げについても直前には織り込みが進んでいました。個人消費の弱さなどから、今後の回復を確認してから利上げ、という見方が優勢な時もありました。しかし、会合直前における金利スワップ市場での織り込みでは、7月会合で追加利上げを実施する確率を8割程度とほぼ確実視していました。この背景には、自民党の茂木幹事長が講演で、正常化を進める方針を「もっと明確に打ち出すことが必要だ」と語ったことなどから、政治サイドの風向きが「金融緩和」よりも「引き締め」に変化したことを反映した面もあるかと思います。そして何よりも、会合当日に大手メディアや観測記事などが日銀の追加利上げ検討を報道したことで、市場の織り込みが急速に進んだものとみられます。

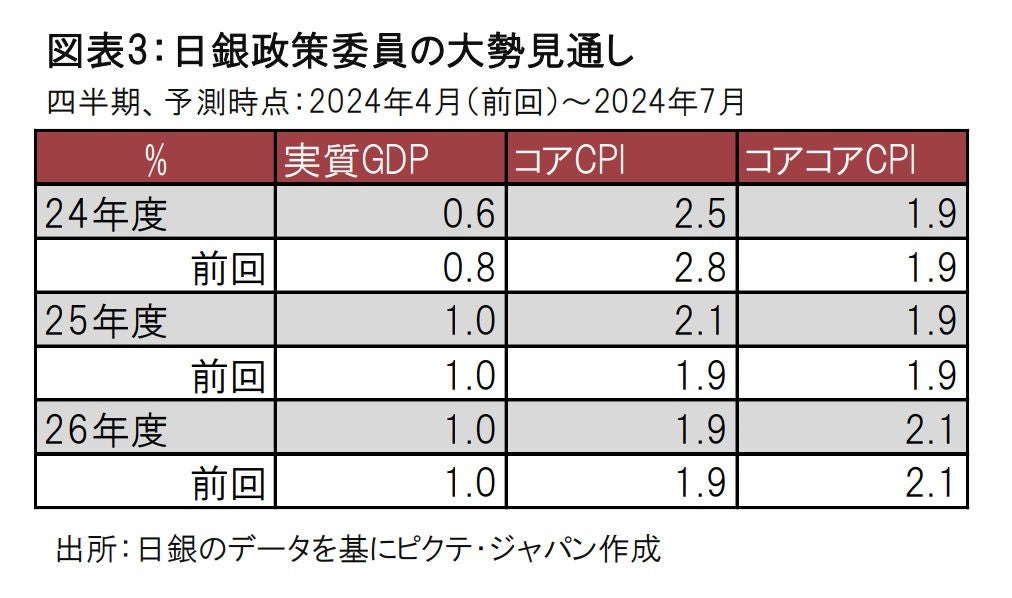

今回の追加利上げは、金融政策の「正常化」と過小評価されたことも、市場の当初の反応が小さかった原因かもしれません。今回発表された「経済・物価情勢の展望」(展望レポート)によれば、物価見通しが悪化(上昇)して利上げを決定したわけではなさそうです(図表3参照)。また、GDP(国内総生産)成長率は24年度が0.6%に下方修正された一方で、25年度、26年度は据え置かれており、経済成長の点では利上げを断続的に行う環境とは考えにくいように思われます。

インフレ見通しを見ると24年度の生鮮食品を除いたコア消費者物価指数(CPI)は下方修正されています。植田総裁は会見で、これはエネルギー政策などを調整したもので、基本的な見方は変えていないと説明しています。生鮮食品とエネルギーを除いたコアコアCPIが前回から変わっていない点からも、インフレ見通しに変化がなかったとみられます。

図表3にあるように日銀の見通しに大きな変化がありません。そうした中、利上げを決定した理由として筆者の目を引いたのは展望レポートの最後の文章で、「金融政策運営については、先行きの経済・物価・金融情勢次第であるが、現在の実質金利がきわめて低い水準にあることを踏まえると、以上のような経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えている。」と述べている点です。これまで日銀は、賃金と物価の好循環がみられるまで、どちらかというと、待ちの姿勢であったように思われます。しかし、今回の利上げの決定の背後には「低い金利を維持しすぎて、慌てて利上げに追い込まれるより、正常化(利上げ)は早めにしたほうが良い」というニュアンスです。ややタカ派(金融引き締めを選好)的なスタンスが示されています。

なお、円安は今回の利上げの最大の要因でないと植田総裁は説明していますが、展望レポートの物価に対する為替の影響については前回のレポートに比べ、今回の方が円安の影響を認める表現となっています。

実質金利が低いから調整のため利上げをしたという、前回利上げしてもよさそうなことを前面に出している点でややタカ派的利上げとみています。個人消費の回復や実質賃金のプラス転換を確認する前の利上げは、見切り発車ともみられます。実質賃金の改善は筆者も期待するところではありますが、これから見る経済データが、日銀の期待通りにならないケースも想定されます。その準備も一応しておいた方がよさそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。