- Article Title

- パウエル、利下げ開始を示唆するが、要確認も多い

梅澤 利文

2024/08/26

ジャクソンホール会議が8月22日に開幕し、23日にFRBのパウエル議長が講演しました。パウエル議長は9月のFOMCで利下げ開始を強く示唆しました。しかし、利下げ幅や、今後の利下げペースなどはデータ次第とし言及を避けました。市場は年内の大幅利下げを想定していますが、FOMC参加者のコンセンサスや、今後の雇関連統計に注意する必要もありそうです。

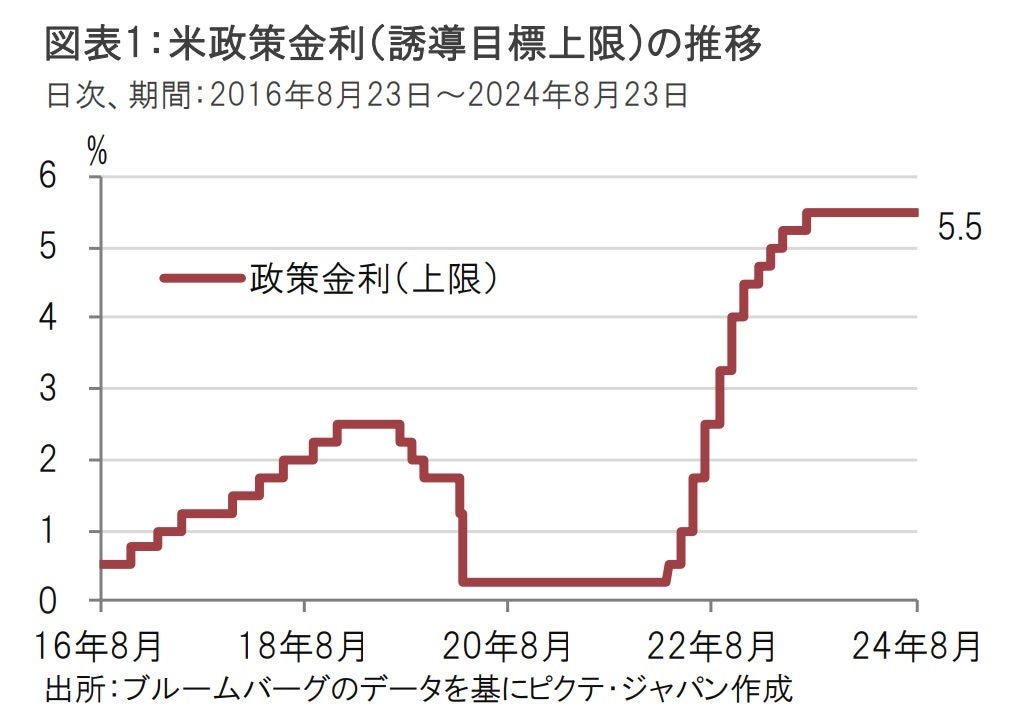

カンザスシティ連銀主催の経済シンポジウム「ジャクソンホール会議」が8月22日に開幕しました。米連邦準備制度理事会(FRB)のパウエル議長は23日の講演で、「政策を調整すべき時が来た」と述べました。これにより、パウエル議長は次回9月の米連邦公開市場委員会(FOMC)で、利下げ開始がほぼ確実であることを示唆しました。仮にその通りなら、22年3月の利上げ開始後、4年半ぶりの利下げとなります(図表1参照)。

パウエル議長は利下げ開始については明確に示唆した一方で、利下げのペースは、今後発表されるデータや見通し、リスクのバランスに依存するとして、手の内を明かしませんでした。

ジャクソンホール会議でのパウエル議長の発言は概ね市場の予想に沿ったもので、9月のFOMCでの利下げ開始にサプライズはないと思われます。

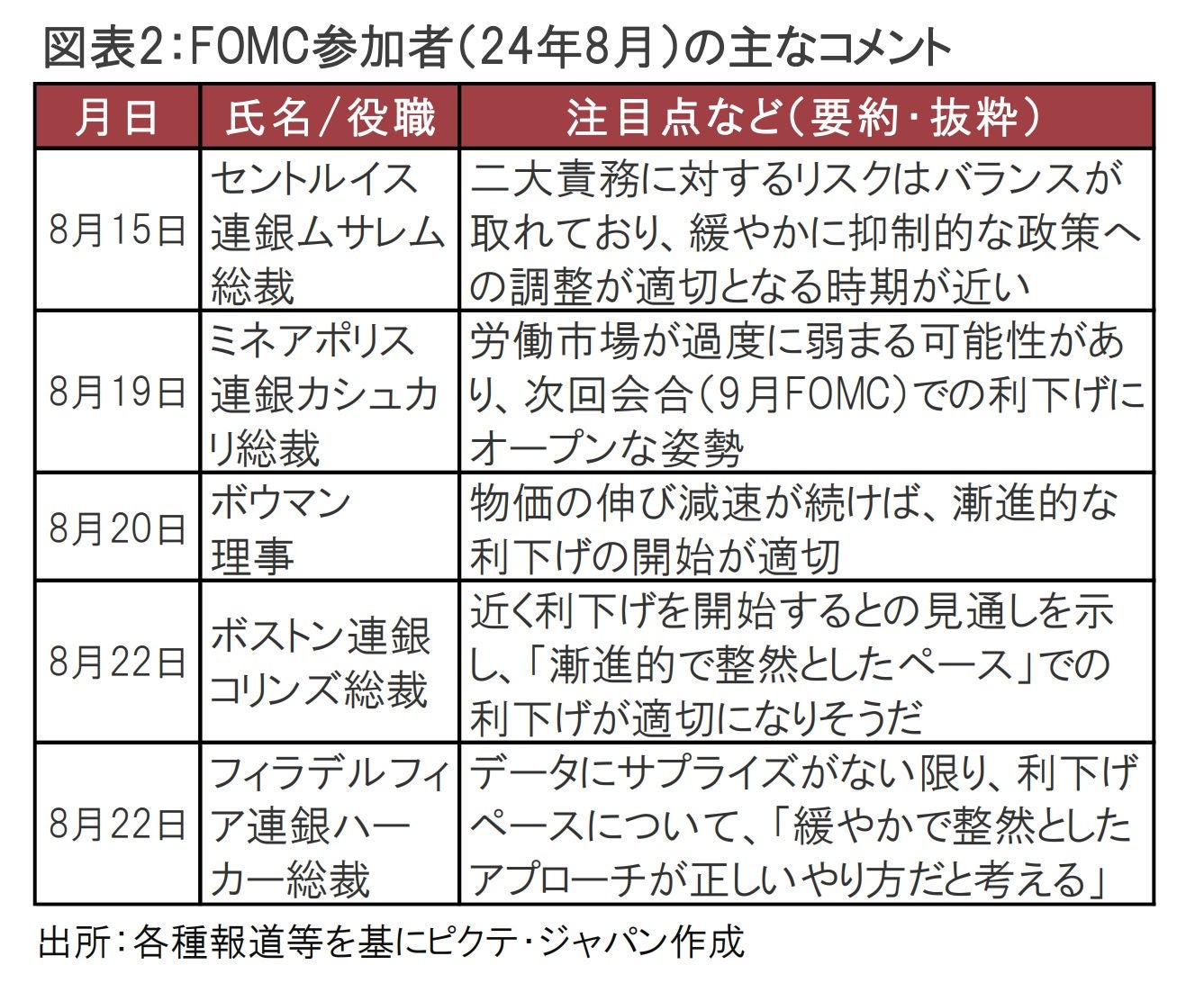

市場の関心は年内の利下げ回数や、来年の利下げペースなどにシフトしています。パウエル議長の講演には、金融緩和の道筋についての手掛かりが少なかったように思います。もっとも市場はパウエル議長の「労働市場環境の一段の冷え込みは望みも歓迎もしない」、「力強い労働市場を支えるためにできることはすべて行う」といったハト派(金融緩和を選好)発言を手がかりに、ドル安や金利低下などが見られました。フェデラルファンド(FF)金利先物市場では、年末までに3回のFOMCの開催が予定される中、年内の連続利下げと、そのうち1回は通常(0.25%)の倍となる0.5%の利下げを織り込んでいるようです。筆者も利下げに疑問の余地は少ないものの、利下げペースなどには不確実性が残るとみています。そこで今後を占ううえでは、①FOMC参加者のコンセンサス(図表2参照)、②雇用統計に注目すべきとみています。

FOMC参加者の最近(8月)の主なコメントから、9月の利下げ開始はコンセンサスとみられます。タカ派(金融引き締めを選好)の代表格で、最近まで年内据え置きを主張していたボウマン理事も利下げ開始を支持していることなどが理由です。

一方、利下げペースについては「緩やかに」や「漸進的」といった表現を多くのFOMC参加者が使用しています。したがって、1回の利下げ幅が0.5%以上の大幅利下げは、FOMC参加者の間ではコンセンサスの形成に至っていないかもしれません。

もっとも、金融政策について影響力が大きいとみられるウォラー理事など何人かのFOMC参加者については、今週発言機会が予定されており、今後も幅広く発言内容を確認する必要があります。

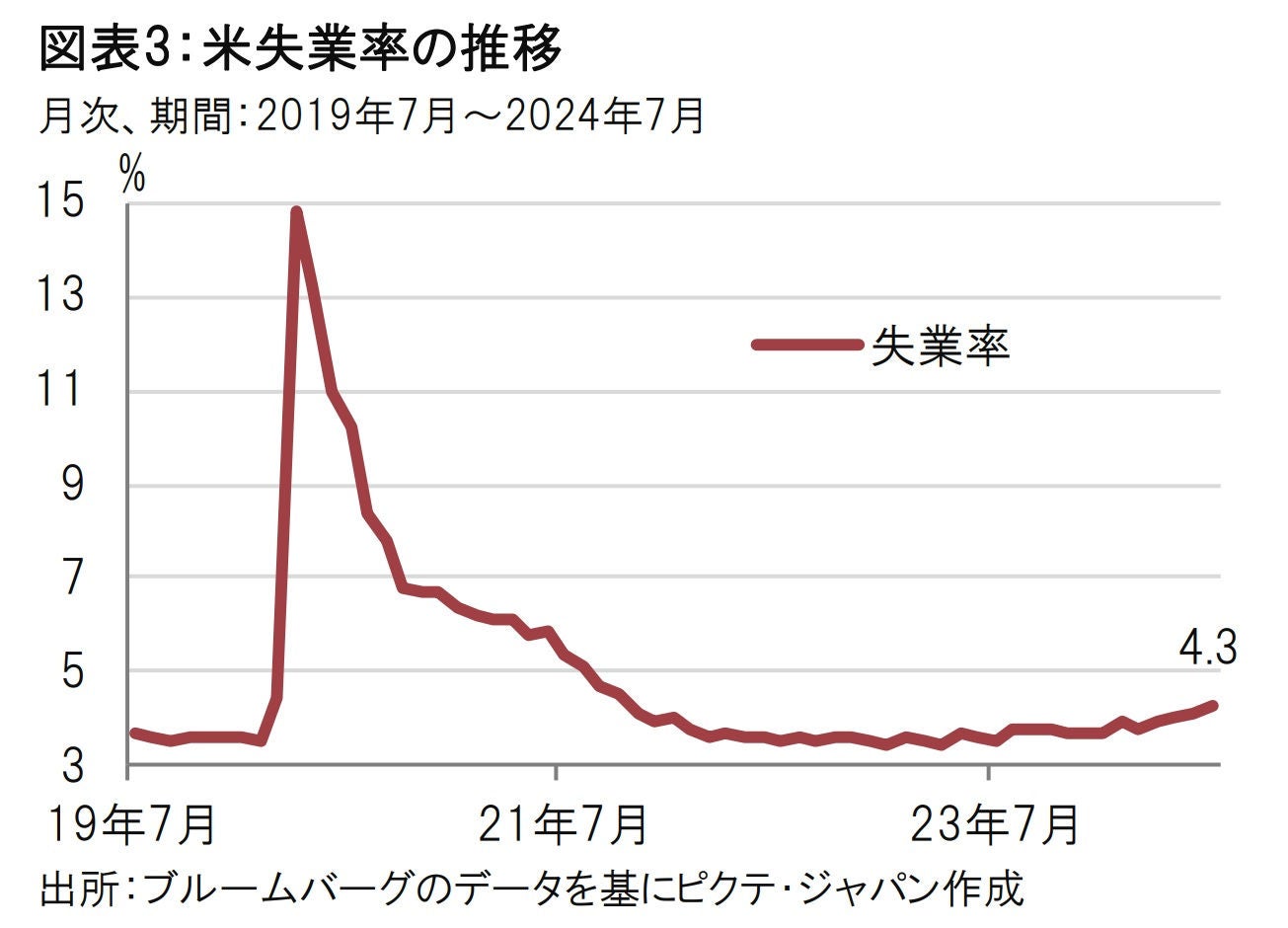

次に、今後最も注目を集めると思われる②の雇用統計については、米労働市場の悪化ペースが注目されます。過去2~3年のジャクソンホール会議の講演でパウエル議長はインフレに対する懸念に多くの時間が費やしました。しかし、今回の講演では主役は明らかに労働市場に移りました。

市場が米労働市場に注目したのは、7月の雇用統計で失業率が4.3%と、6月の4.1%を大幅に上回ったことが1つのきっかけと思われます(図表3参照)。失業率の変化率に注目して失業率と景気後退の関係を示唆する「サーム・ルール」が7月に0.53と景気後退入りの目安となる0.5に抵触したことが不安を高めた背景とみられます。仮に失業率上昇の背景が求人件数などの大幅な減少を伴うものであれば、失業率は急速に悪化することも懸念されます。サンフランシスコ連銀のデーリー総裁など早くから米労働市場の変調の可能性を指摘してきたFOMC参加者などは、失業率が加速度的に悪化する傾向があることを指摘しています。金融政策の対応としては、データが本格的に悪化するのを待つのではなく、大胆に前倒しで対応することが求められています。

ただし、今が大幅な利下げをすべき時なのかは判断が分かれるところです。確かに7月の失業率は上昇しましたが、失業者増加の背景には7月のハリケーンの影響も考えられます。ただ、17年9月にフロリダ州などを襲ったハリケーン「イルマ」では失業率に大きな影響を与えませんでした。悪天候イコール失業率悪化でない点に注意は必要です。それよりも、7月の失業者数の増加は一時的な失業者が大半を占めたことも失業率の判断を難しくしています。このような背景があるからか、市場は8月の失業率が4.2%に改善すると見込んでいます。

求人件数はピークから減ってきたとはいえ、依然コロナ禍前の水準を上回っています。新規失業保険申請件数も増加傾向は確かですが、景気後退には距離がありそうな印象で、最近の米雇用関連指標は解釈が難しい面もあります。前のめりな労働市場悪化観測だけに傾くのはリスクもあることから、幅広く指標をみる必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。