- Article Title

- 日銀、市場予想通りの据え置きと今後の注目点

梅澤 利文

2024/09/24

日銀は9月20日の会合で市場予想通り政策金利の据え置きを決定しました。今回の会合で市場は今後の利上げ方針についての情報発信に注目していました。日銀の植田総裁の「時間的余裕」発言で円安進行も見られましたが、より大切なのは、日銀の基本姿勢である「市場が不安定な間は利上げを回避」や、「経済・物価の見通しの確度が高まれば追加利上げ」を見極めることであると思われます。

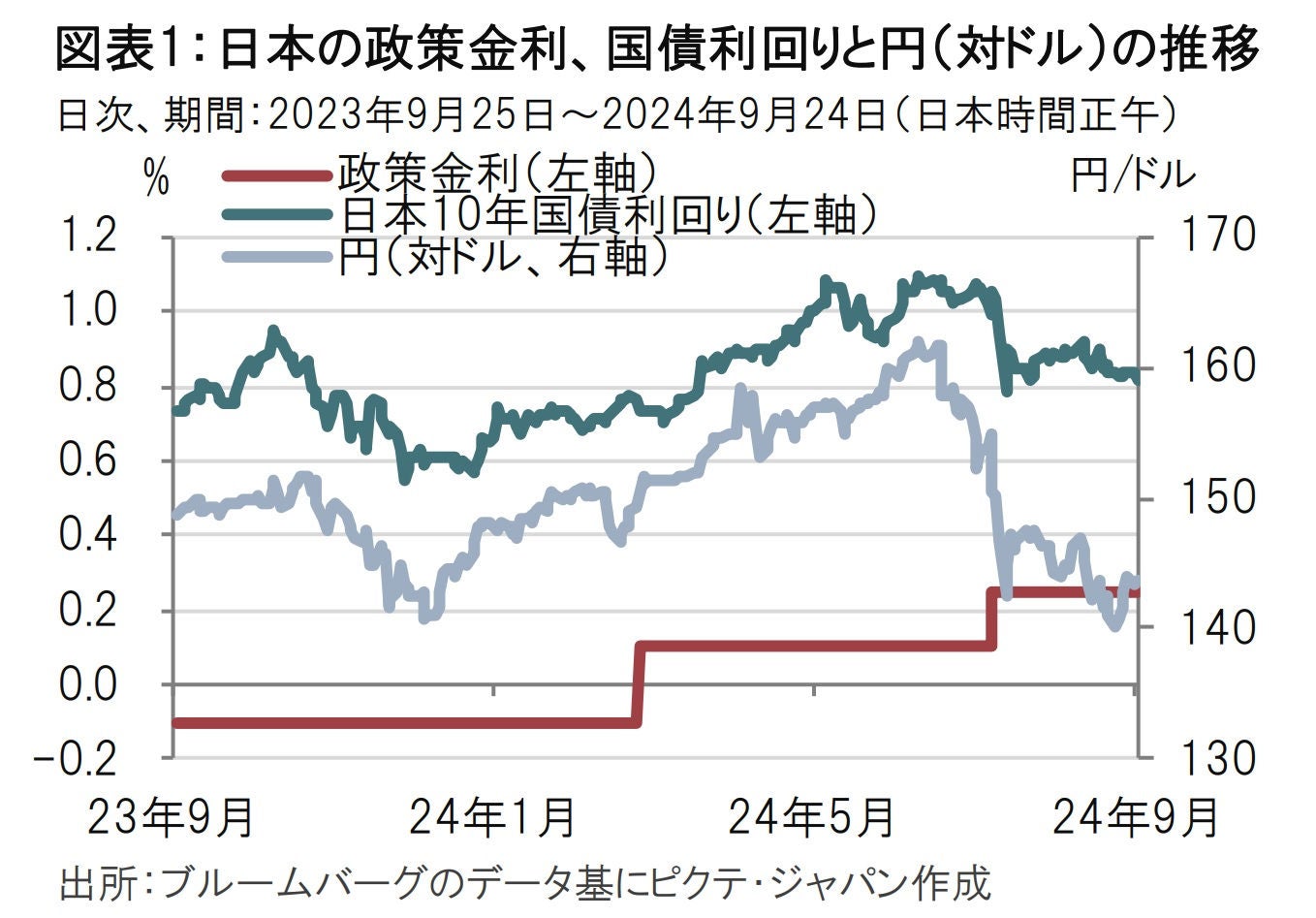

日銀は、9月20日、金融政策決定会合で無担保コールレート(オーバーナイト物)を0.25%程度で推移させることを全員一致で決定しました。市場でも据え置きが幅広く予想されていました(図表1参照)。

今回の日銀会合では、政策変更の有無よりも今後の利上げ方針に対する日銀の情報発信に注目が集まりました。そうした中、最初に発表された声明文では市場の反応は限定的でした。

一方、同日午後に開催された日銀植田総裁の会見では円安の是正に「時間的余裕ができた」といった発言を市場はハト派(金融緩和を選好)的と解釈し円安が進行しました。・

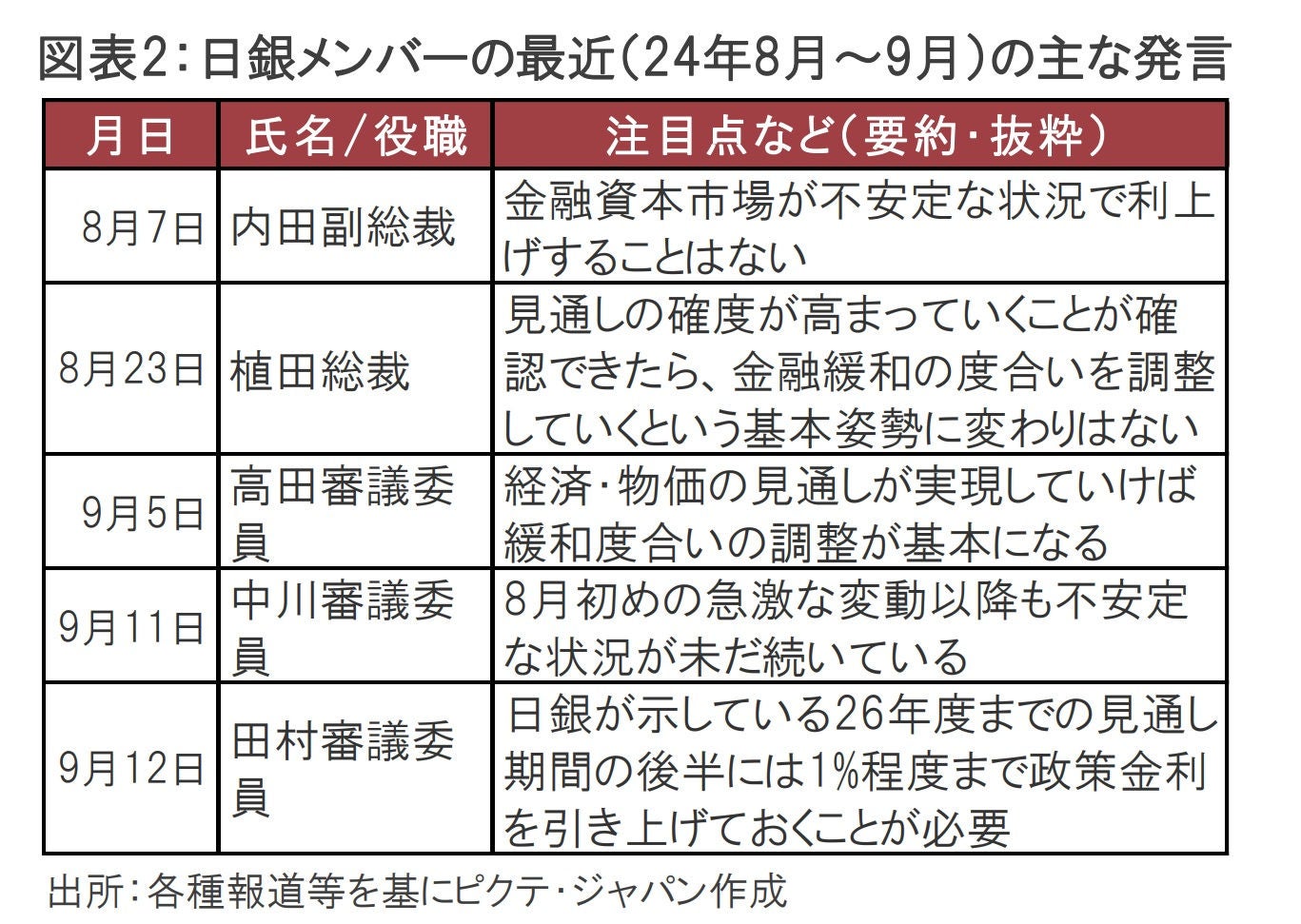

日銀の現在のスタンスは①市場が不安定な状況で利上げは行わない、②経済・物価見通しの確度が高まっていくことが確認できたら、金融緩和の度合いを調整(追加利上げ)していく、とみられます。最近の日銀メンバーの発言を振り返ると(図表2参照)、メンバー間で①と②はほぼ共有されているようです。

ただし、個々のメンバーの発言にはニュアンスの違いも見られます。比較的ハト派とみられる中川審議委員は個人消費について、節約志向を反映して足元でひと頃より幾分悪化した状態と述べるとともに、今後についても、過去のマイナス実質所得の長期化が消費者マインド改善の重しとなる可能性を指摘するなど消費の先行きに慎重な見方を述べています。足元、実質賃金はプラスに転じたものの、それでは不十分と判断しているようです。

一方でタカ派(金融引き締めを選好)とみられる田村審議委員は個人消費の一部に生活防衛的な動き(買い控え)があると指摘しつつ、「使うところは使う」メリハリ消費が観察されることから、個人消費全体としては底堅いとみています。また、個人消費の今後についても、緩やかな改善を見込んでいます。今回の日銀会合で発表された声明文で個人消費は従来の認識である「底堅く推移している」から、「緩やかな増加基調にある」へ上方修正されややタカ派的でした。

もっとも修正内容は小幅で、市場への影響は一時的な円高が見られた程度でした。

午後の植田総裁の会見後、市場では円安が進行しました。植田総裁が「円安に伴う輸入物価の上振れリスクが相応に減少した」ことから、「政策判断に時間的余裕」ができたと発言したことを受け、市場における利上げ期待が後退したためです。今回の日銀会合で、年内追加利上げの可能性の有無へのヒントに市場が注目していた中、「時間的余裕」発言が会見のトーンを左右したようにも受け取られています。しかし、植田総裁は利上げに特定なスケジュールはないと述べることで、年内追加利上げの可能性も維持したと筆者はみています。追加利上げの時期を占うためにより重要となるのは①の「市場の不安定さ」と、②の「経済・物価見通しの確度」、とは何なのかを丹念に検討してゆくことが肝要とみています。

①について、植田総裁は金融資本市場の不安定な動きの背景に米国など海外経済の先行きに不透明感があると指摘しました。①は、8月7日に内田副総裁が発言した際には、 8月月初の市場混乱の直後であったこともあり、「市場変動」が利上げを見送る条件と認識されていますが、変動のもととなった米国景気の先行きにも、当然といえば当然ですが、注意が必要なことが示唆されました。

次に、利上げのタイミング見極めるうえでより大切な②ですが、日銀の7月の展望レポートで経済成長率とインフレ率の見通しを確認すると、実質GDP(国内総生産)成長率は24年度が0.6%増、25年度が1.0%増、26年度が1.0%増となっています。所得から支出への前向きの循環メカニズムが成長を支えるとして、図表2で紹介した日銀メンバーの最近の発言からも、経済成長率の見通しの達成にはある程度の自信がうかがえます。

物価の先行きは、生鮮食品を除いた消費者物価指数(CPI)の予想が、24年度で2.5%上昇、25年度は2.1%上昇、26年度が1.9%上昇と、2%近傍の物価上昇が続く見通しとなっています。「物価安定の目標」の実現に向けてオントラックで進んでいるというのが概ね共通した見解です。しかし、物価が振れるリスクがあるとの懸念も示されています。

日銀は②で利上げを基本姿勢としていることからか、日銀メンバーは物価の上振れリスクについて多くを指摘しています。主な物価上振れ要因としては、人手不足の影響、価格転嫁が容易でないとみられていた中小企業を中心に賃金上昇を反映して価格転嫁が想定以上に進展すること、輸入物価の再上昇などを指摘しています。

反対に、物価の下振れリスクに対する日銀からの目立った言及はありません。しかしながら、行間を読めば来年の春闘が期待ほどの賃上げとならない場合や、米国の景気後退や極端な円高進行のリスクの可能性は低そうですが、注意する必要はありそうです。

日本の実質金利が低いのは事実で、筆者も利上げの必要性は高いとみています。あとはタイミングの問題で、今回の会合では、その判断のカギとして日本経済に加え、米国経済の重要性も増したように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。