- Article Title

- インドネシア、タイ、フィリピン各国中央銀行の事情

梅澤 利文

2024/10/17

インドネシア、フィリピン、タイの各中央銀行は10月16日に金融政策を発表しました。インドネシアは金利を据え置き、フィリピン、タイは共に政策金利を0.25%引き下げました。米国金利との感応度が一般的に高いアジアの国々の金融政策は9月の米国の利下げが大なり小なり影響するものとみられます。しかし、それでも各国中央銀行は自国の経済状況に応じて金融政策を運営することに努めているようです。

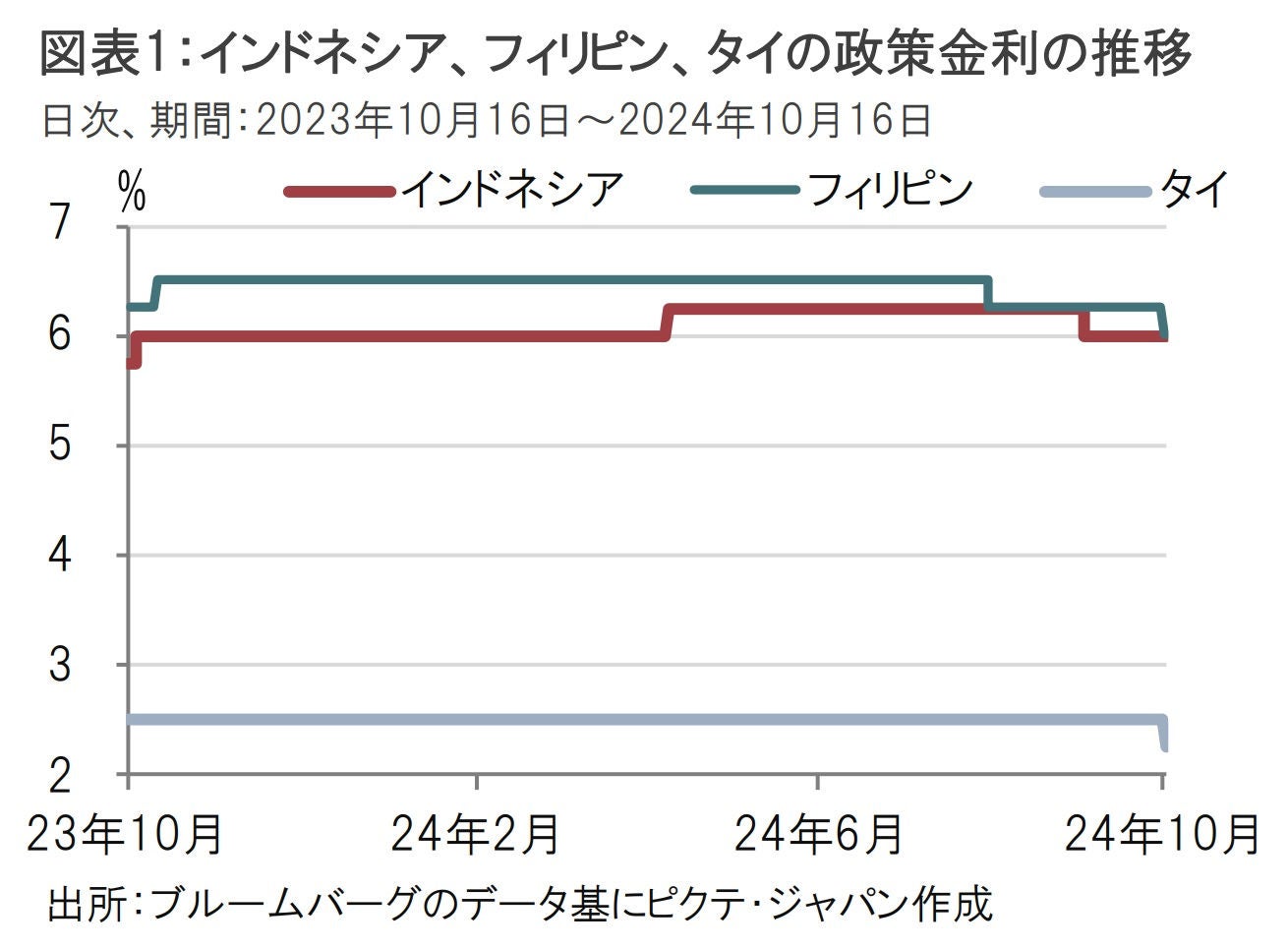

インドネシア中央銀行は10月16日、市場予想通り政策金利(7日物リバースレポ金利)を6.00%で据え置きました(図表1参照)。なお、インドネシア中銀は前回(9月)の金融政策決定会合で21年2月以来となる利下げを決定しました。

フィリピン中央銀行は同日、政策金利の翌日物借入金利を市場予想通り0.25%引き下げ年6.0%にすることを決定しました。利下げは前回会合(8月)に続き、2回連続となります。

タイ中央銀行は同日の金融政策委員会で市場予想の据え置きに反し、政策金利(翌日物レポ金利)を0.25%引き下げ年2.25%としました。利下げは20年5月以来で、約4年半ぶりです。

米連邦準備制度理事会(FRB)が9月に利下げを開始したことで、米国金利との感応度が一般的に高いアジアの国々などで金融政策は利下げで追随する動きがみられます。もっとも、各中銀は単に米国の利下げに歩調を揃えているわけではなく、自国の状況に合わせて金融政策を決定しています。16日に会合を開催した3ヵ国の金融政策の背景を簡単に振り返ります。

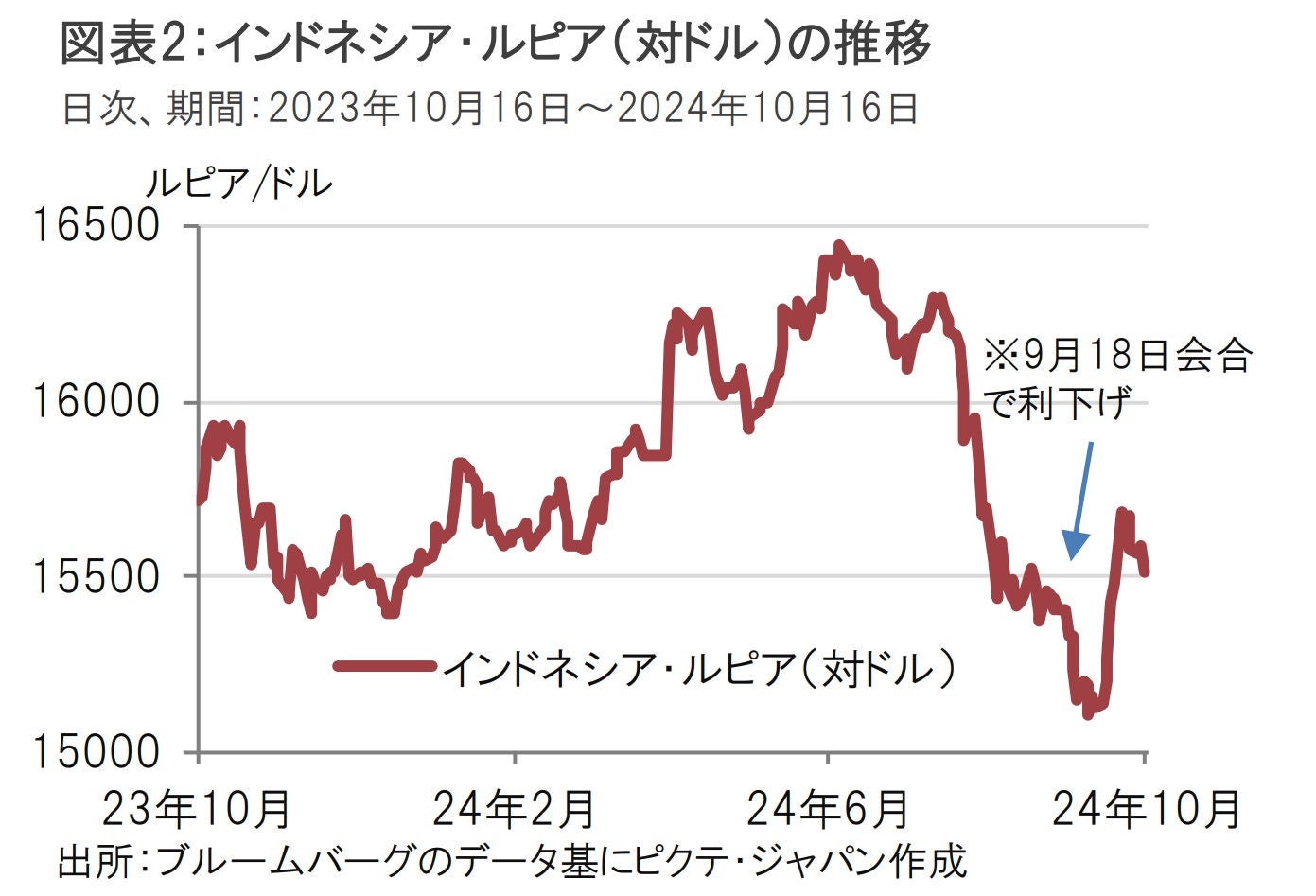

インドネシアは今会合では据え置きました。インドネシア中銀は伝統的に通貨ルピアの安定を意図した金融政策運営を行います(図表2参照)。9月の米連邦公開市場委員会(FOMC)では利下げが確実視(実際の利下げ幅は0.5%)されていたことから、インドネシア中銀はFOMC直前の9月会合で利下げを決定しました。通貨ルピアは9月会合後もしばらく強含みましたが、10月月初からルピア安に転じました。月初に発表された米雇用統計が堅調で、米国の利下げペースは緩やかとの観測がルピア安の背景とみられます。インドネシア中銀が10月会合で据え置いた要因の1つとみられます。

インドネシアの経済指標ではインフレ率は2%前後に鈍化し、物価目標(2.5%±1%)の中心値を下回ることから利下げ余地が残されていると筆者はみています。したがって、年内、1回の追加利下げの可能性があると見込んでいます。

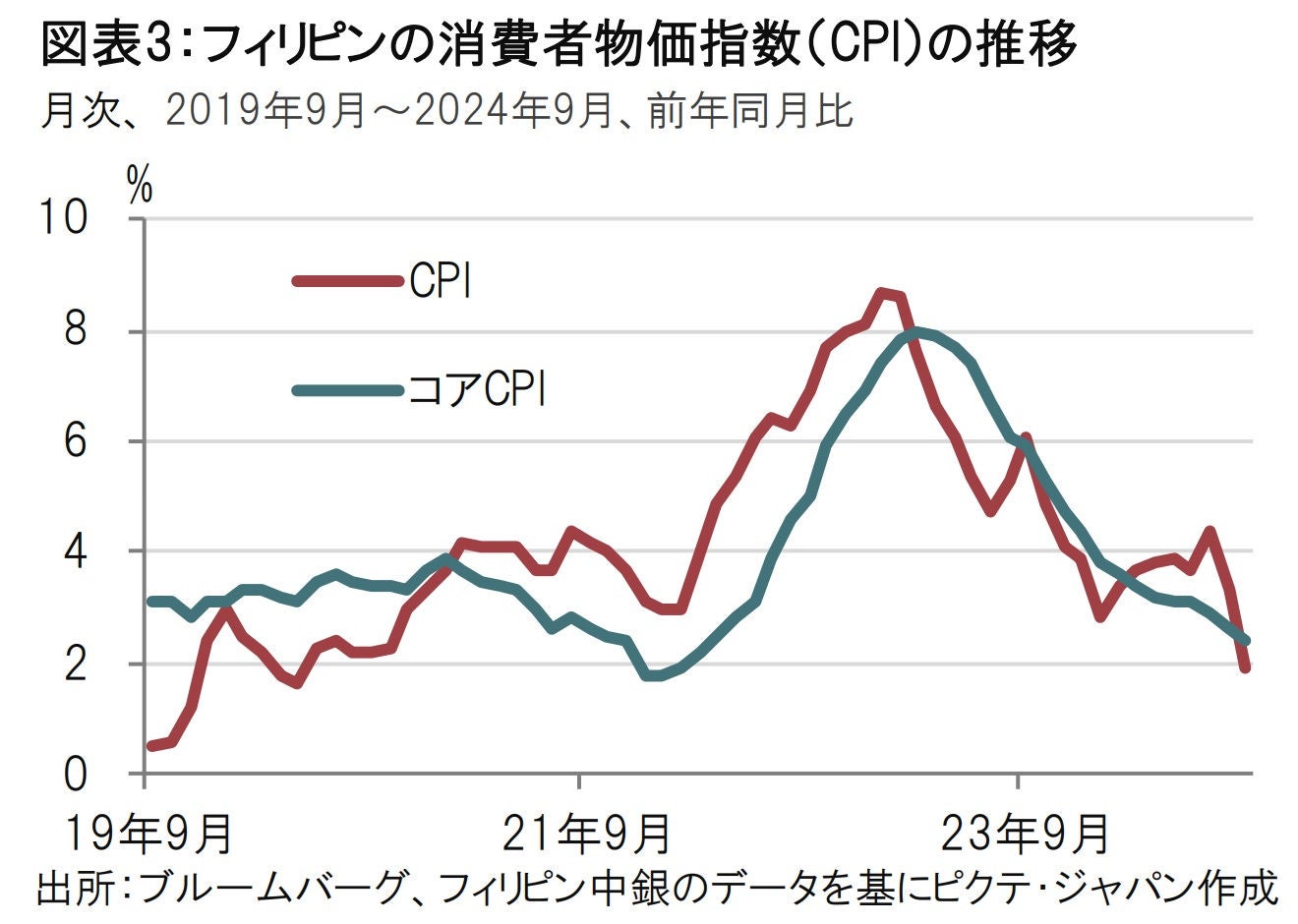

フィリピン中銀は声明文で今回の利下げをインフレ見通しが改善したためと説明しています。フィリピンの消費者物価指数(CPI)は9月が前年同月比1.9%上昇と、前月の3.3%上昇を大幅に下回りました(図表3参照)。食品CPIが9月は1.4%上昇と8月の3.9%上昇を大幅に下回ったことが主因です。変動の大きい項目を除いたコアCPIも2.4%と、前月の2.6%を下回りました。そのような中、フィリピン中銀は24年のインフレ見通しを3.1%と前回の3.3%から下方修正しました。25年と26年のインフレ見通しは上方修正しましたが物価目標に収まる水準です。フィリピン中銀は、通貨ペソの動向次第ながら、当面緩やかな利下げ姿勢とみています。

タイ中銀は市場の据え置き予想に反し利下げを決定しました。過去2回(6月と8月)の委員会では7人の委員のうち6人が据え置きに賛成し、1人は利下げを主張しました。今回の委員会では5人が利下げに賛成し、据え置きは2人でした。つまり、今回4人が利下げの賛成に回ったことになります。

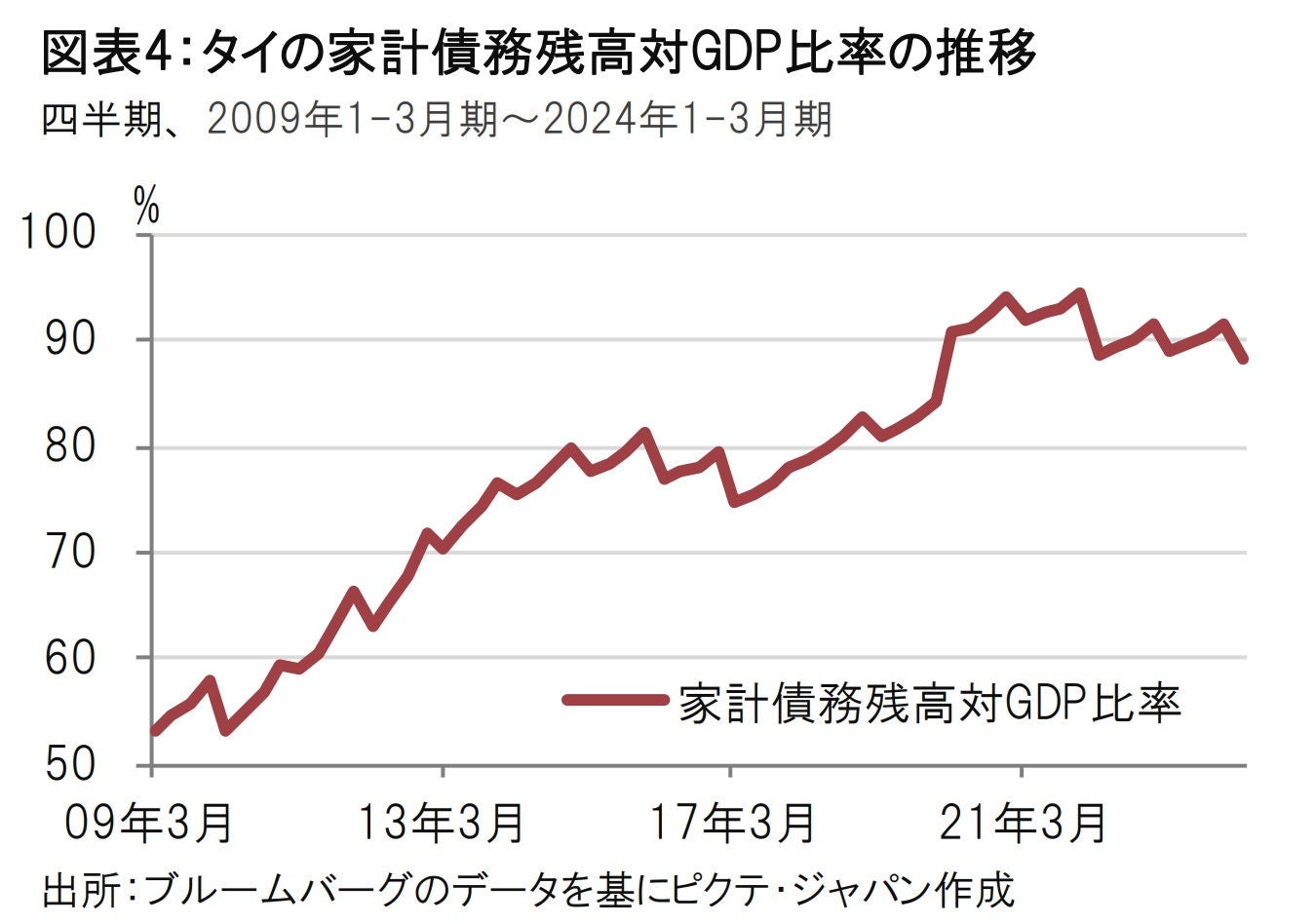

ただし声明文は利下げの理由がいくつも書き並べてありますが、何が利下げの決め手なのかを特定するのは困難です。あえて選ぶとすると、タイでは家計債務残高対GDP(国内総生産)比率が90%前後で高止まりしていることが挙げられます(図表4参照).。声明文では利下げにより返済負担を減らす必要性を指摘しています。

しかしタイの家計の債務は多くが変動でなく固定レートで貸し出されているため、利下げによる返済負担の効果には疑問も残ります。そのうえ声明文の最後(結論)では低すぎる金利は金融の不均衡を生むと懸念さえ示していることから、タイ中銀は追加利下げには消極的な印象です。

タイでは金融政策に対し公然と政治家から批判の声が上がっています。タイ中銀が利下げを渋ることで生じたバーツ高により、タイの主力産業である観光や製造業輸出に悪影響を与えることを懸念しているからとみられます。ただし、バーツも10月になり下落しており、金融政策に慎重な判断が求められます。声明文の結論から判断して、タイ中銀の追加利下げの可能性は低いかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。