- Article Title

- ベージュブックにみるFOMC利下げの道筋

梅澤 利文

2024/10/24

FRBが10月23日に発表したベージュブックでは、ほぼ全ての地区で経済活動が横ばいと報告されましたが、2地区は緩やかな成長とされました。9月のベージュブックに比べ経済活動はやや鈍化したとみられます。もっとも、悪天候の影響などもあり、慎重に判断する必要はあります。9月の利下げは0.5%と大幅な引き下げ幅でしたが、11月のFOMCでは利下げがあるとすれば通常の利下げ幅となりそうです。

米連邦準備制度理事会(FRB)が10月23日に発表した米地区連銀経済報告(ベージュブック)は、「ほぼ全ての地区で経済活動が横ばいとなったと報告する一方で、2地区は緩やかな成長」と指摘しています。9月のベージュブックでは「3地区で小幅の成長。9地区で横ばいか減少」となっていたことに比べ、経済活動がやや鈍化しました。

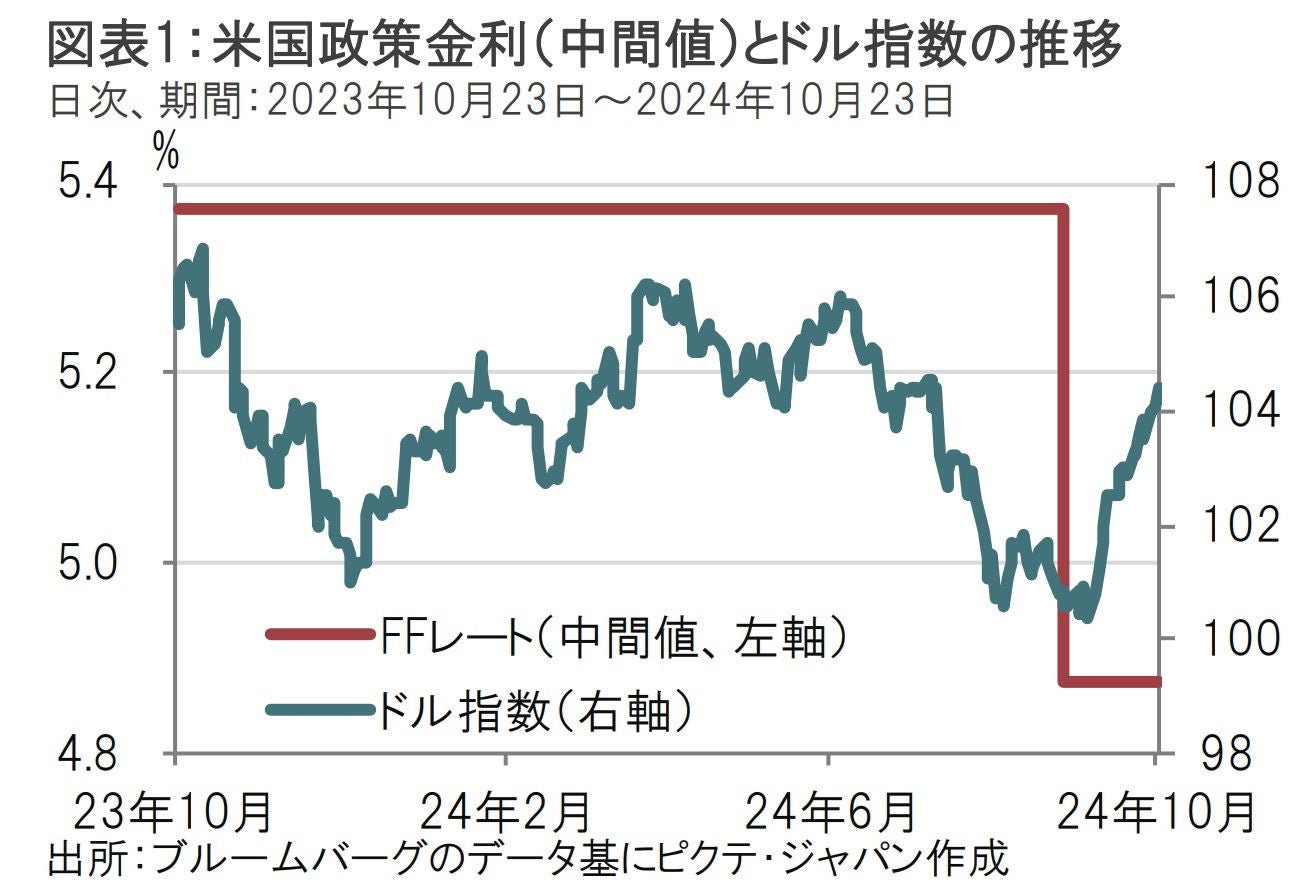

今回のベージュブックは10月11日までの情報に基づき、各地区連銀の管轄地域での経済活動をニューヨーク連銀がまとめたもので、次回11月6〜7日の米連邦公開市場委員会(FOMC)における議論のたたき台となります。次回のFOMCでは9月に続いて利下げが行われるかが注目されています(図表1参照)。

FRBは9月のFOMCで利下げを開始しました。当初市場では、11月と12月のFOMCでも利下げがあるとの見方が優勢でした。しかし、最近の米経済指標が比較的堅調なことから、11月の利下げは見送られるとの見方も浮上し、これを受けて今月になってドル指数は上昇傾向です。しかし、ベージュブックの内容を見る限り、11月のFOMCで利下げを見送る可能性は高くはなさそうです。

まず、経済活動全般では、「緩やかな成長」を報告した地区が9月は3地区であったのに対し、今回(10月)は2地区であったことから経済活動はやや弱まった印象です。9月に「緩やかな成長」と報告したボストンとアトランタの各地区連銀はそれぞれ「横ばい」、「縮小」と報告しています。

ボストン連銀が評価を下げた理由として、同地区の消費者が価格への感応度が高いこと、半導体製造業界の最近の業績が期待を下回ったことなどを指摘しています。

アトランタ連銀も消費支出の慎重姿勢を指摘していますが、同地区は、ハリケーン「へリーン」の被害が最も大きかった地域で、ハリケーンにより観光が落ち込んだことも指摘しています。アトランタ連銀の悪天候の影響は割り引く必要がありそうです。

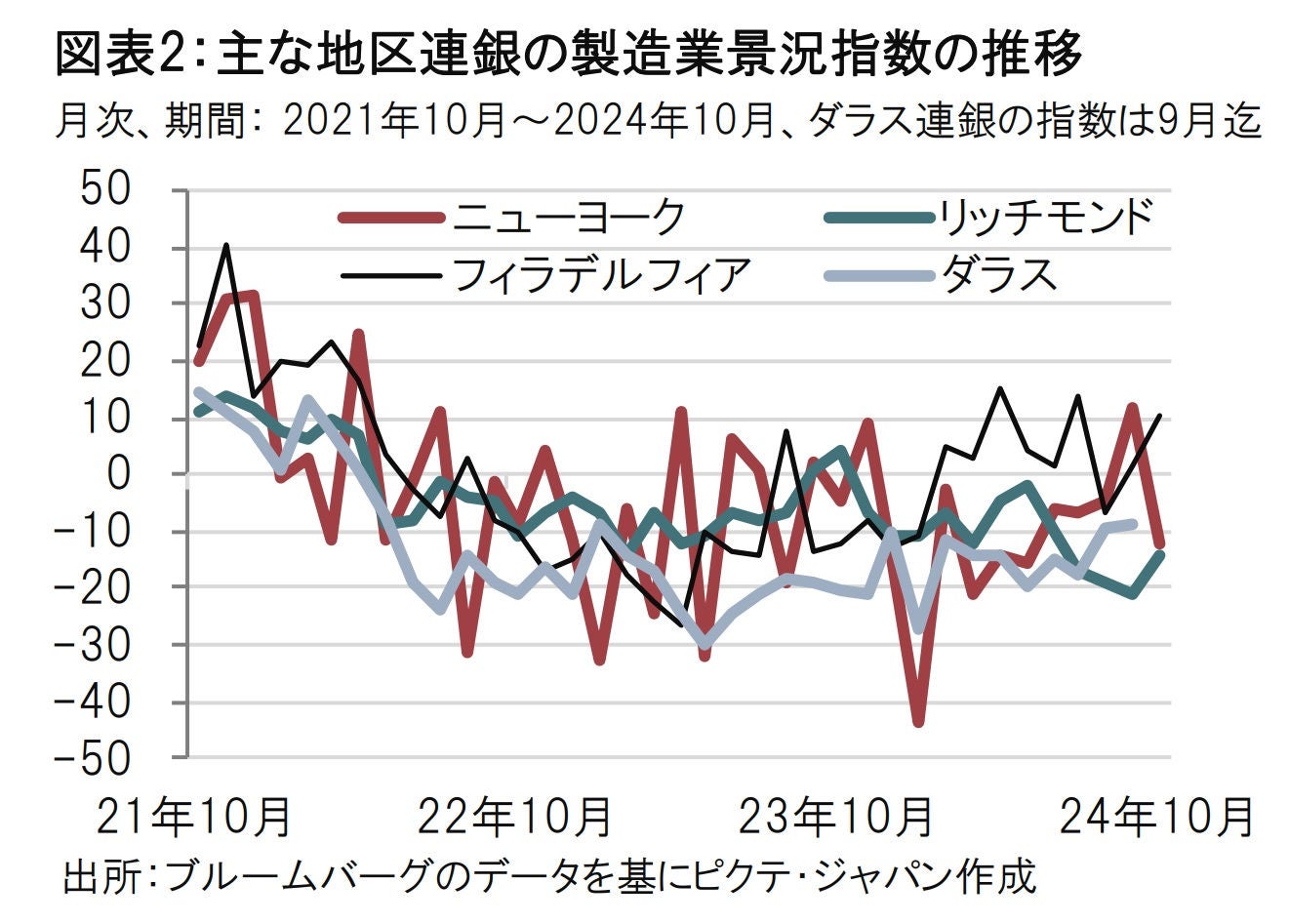

経済活動の中で、多くの地区は製造業が低調だと報告しています。主な地区連銀が発表した製造業景況指数(または製造業活動指数)を見ても回復が鈍いことを示唆する水準でおおむね横ばいとなっています(図表2参照)。FRBが利上げを開始した22年3月頃から製造業の景況感は低下し始め、その後横ばいで、回復の鈍さが図表2に示されていますが、他の製造業景況指数でも同じような動きがみられます。

ただし、ベージュブックには製造業の回復を期待させる内容も2点、報告されています。1点目は米大統領選挙の影響です。大統領選挙の不透明感から設備投資などに見送り姿勢があり、景況感が足元で下押しされていることから、選挙後は回復も期待されます。

2点目は利下げへの期待です。今後の利下げ継続を製造業の押し上げ要因として期待する声もあるようです。反対に、利下げの道筋が極端に不確実であると投資などに必要以上に慎重にさせてしまう懸念があるかもしれません。

雇用市場に対する報告は雇用の伸びは過半数の地区で「わずか、ないし緩慢」だったとし、大きな変化は見られませんでした。ベージュブックに加え、他の調査でも雇用については「緩慢」です。この点はベージュブックの中では「空きポジションの採用は行うが、新規の採用は慎重」といった文言に示されています。一方で、解雇にも慎重です。米国の雇用市場から過熱感は後退したものの、積極的な解雇などによる悪化までは見られず、正常化に向けた鈍化にとどまる状況とみられます。

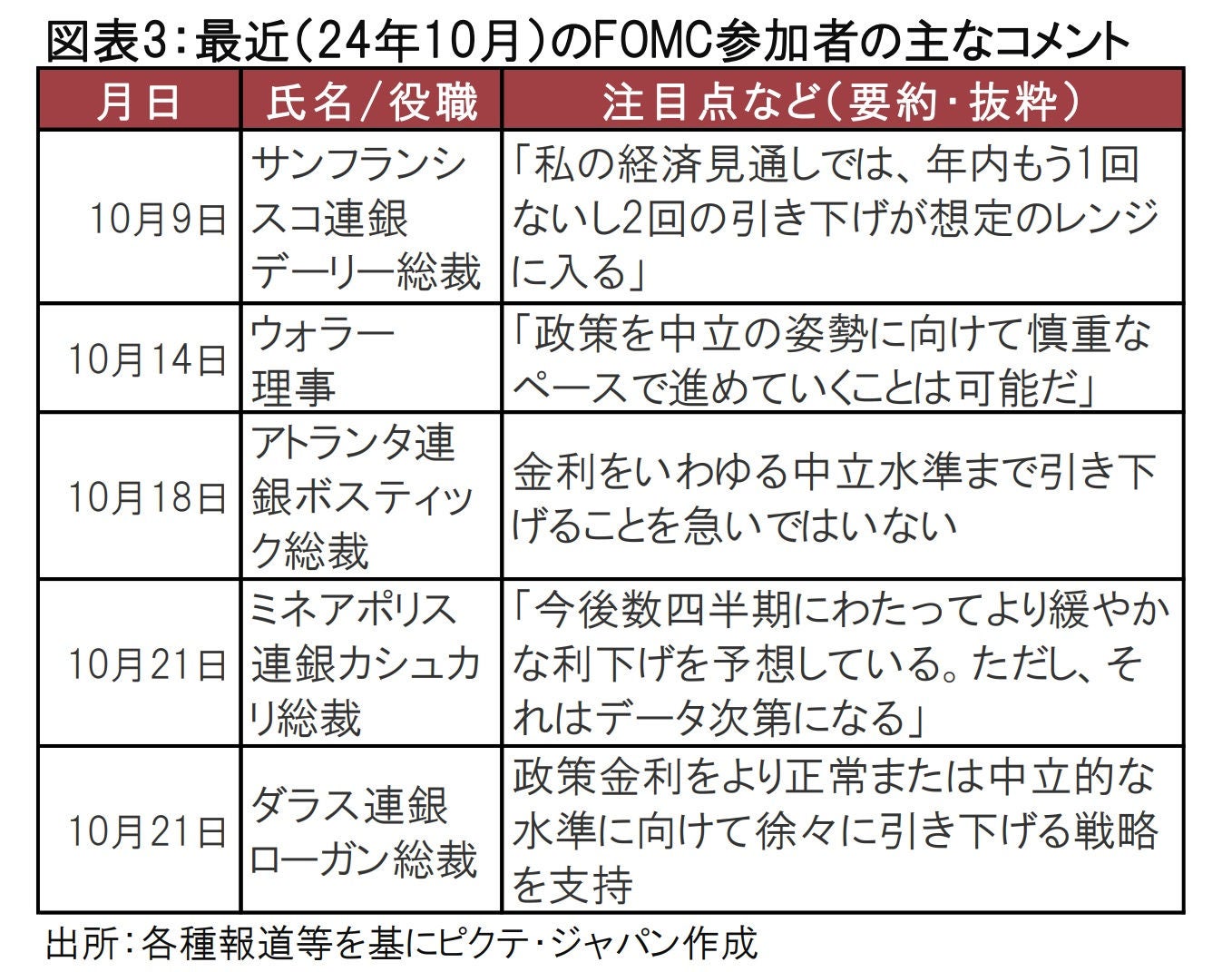

最後に、最近のFOMC参加者の主な発言を振り返ります(図表3参照)。

9月のFOMCでは利下げ幅を0.5%と大幅にしましたが、これは労働市場の悪化を未然に防ぐための措置と理解されています。最近の米労働統計の堅調さや、ベージュブックにおける労働市場についての報告などから、利下げ幅は通常の0.25%に戻すことが適切と思われます。最近の発言を見ても、今後の大幅利下げを支持する声は見られません。「利下げを慎重に進める」などの表現は0.25%の利下げ幅を支持したものとみられます。

年内の利下げ回数については年内2回のFOMCで合計2回の利下げが支持されているようです。サンフランシスコ連銀のデーリー総裁は年内1回か2回と述べたことはありますが、最近は(1回について)トーンダウンしている印象です。アトランタ連銀ボスティック総裁も米紙で「11月はオープン」と利下げ見送りを匂わせた時もありましたが、真意はわかりかねます。12月は先としても、11月の利下げ見送り支持の声は小さいように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。