- Article Title

- トランプ関税の影響を受けたIMF世界経済見通し

梅澤 利文

2025/04/23

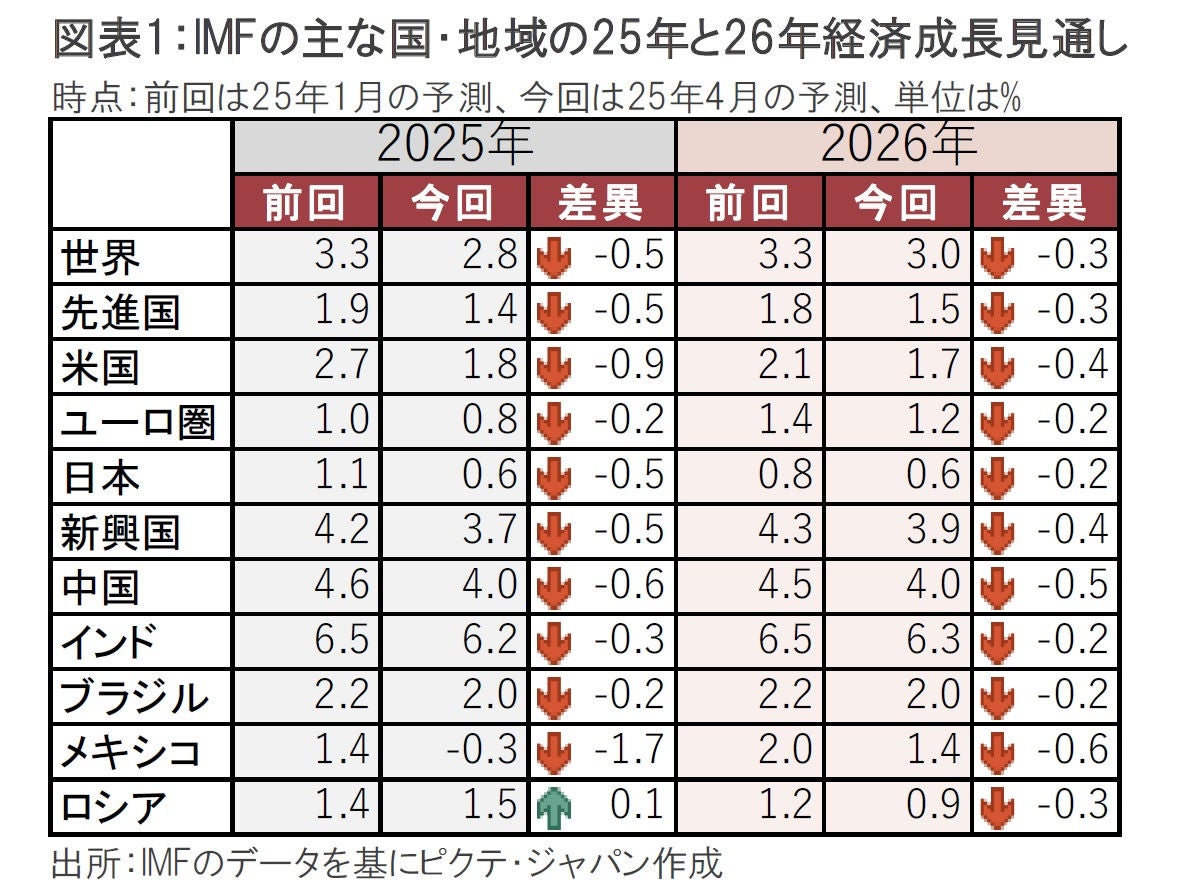

IMFは4月22日に世界経済見通しを発表したが、トランプ政権の関税政策の影響で、成長率予測を下方修正した。25年と26年の世界の成長率は各々2.8%と3.0%に引き下げられた。米国の成長率は25年が1.8%と、前回から0.9%下方修正された。IMFは関税政策がたびたび変更されることから、世界経済見通しについて代替シナリオを用意するなど対応に追われた。関税政策は引き続き見守る必要がある。

国際通貨基金(IMF)は4月22日、四半期に1度の世界経済見通しを公表した(図表1参照)。IMFは25年と26年の世界経済の成長率見通しを、それぞれ2.8%、3.0%とし、前回(1月見通し)から大幅に引き下げた(図表1参照)。トランプ米政権の高関税政策の影響でほぼすべての国・地域が下方修正された。なお、IMFはメインシナリオの予測を4月4日時点としたうえで、途中段階で見込んでいた予測値も公表するなど異例の対応となった。

米国は25年が1.8%、26年が1.7%成長の見通しで、共に前回から下方修正された。中国経済は25年26年、共に4%の成長が見込まれている。

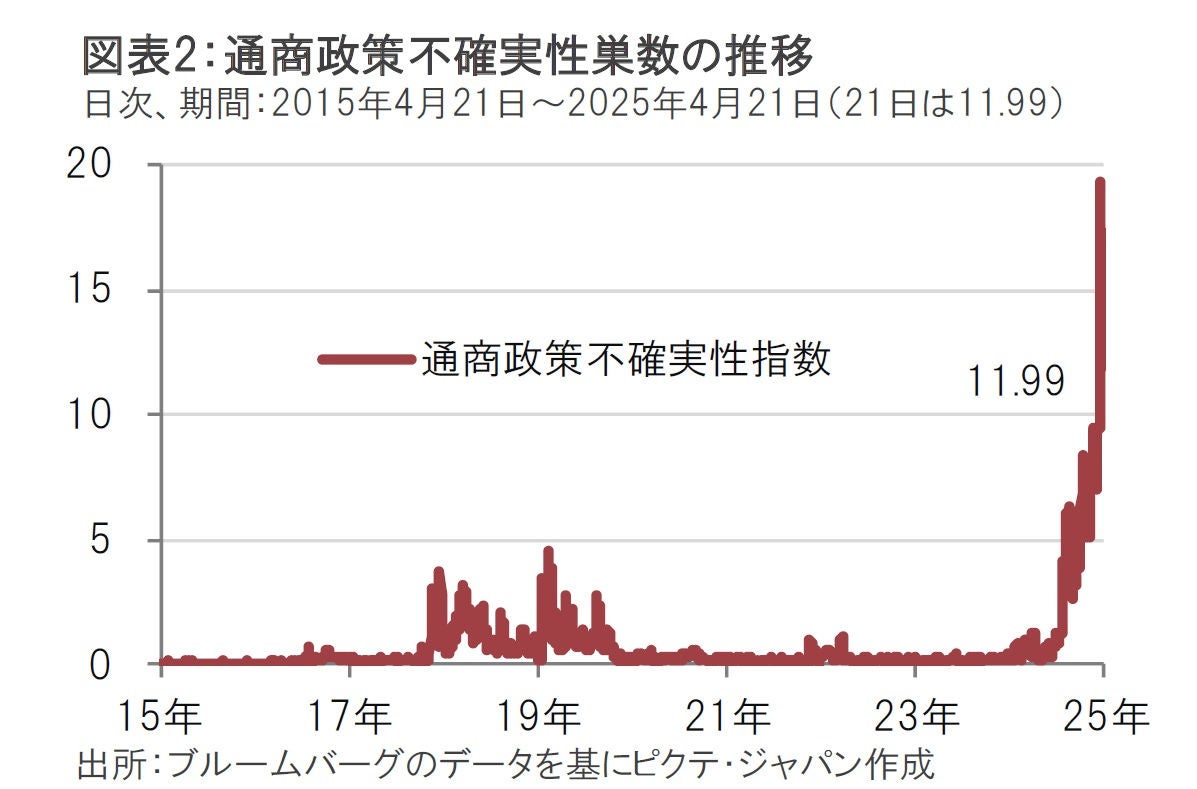

今回のIMFの世界経済見通しはトランプ政権の関税政策の影響が色濃く反映された。報道をベースに作成された(グローバル)通商政策不確実性指数(TPU)は急上昇し4月9日にピークをつけた(図表2参照)。この歴史的な通商政策の不確実性を前に、IMFは図表1に示した「基本シナリオ」を4月4日時点のデータを基に作成した。報道のヘッドラインの数字は通常この基本シナリオが使われており、25年の世界の成長率予測は2.8%となる。しかし、異例のことながらIMFは別の2つのシナリオ(経済予想)も発表した。

1つ目の別のシナリオは「4月2日以前の予測」で、トランプ大統領が相互関税などを公表する前のデータに基づいた予測となる。このシナリオでは25年の世界の成長率は3.2%と予測され、1月の予測である3.3%から0.1%の下方修正にとどまった。

この予測では2月1日から3月12日までに発表された関税政策(対メキシコとカナダ、中国への20%の追加関税、鉄鋼・アルミへの25%の関税)や商品市場の影響などが前提となっており、小幅ではあるが1月予測に比べ下方修正された。

2つ目の別のシナリオとして「4月9日以後の予測」も提供された。前提を見ると、トランプ政権は相互関税のうち、世界一律に10%の関税を課す一方で、上乗せ関税については、中国のように報復関税をした国に対してのみ適用した。この措置が恒久化されたとの仮定に基づいた予測が2つ目のシナリオで、その場合25年の世界の成長率は2.8%、26年は2.9%を見込んでいる。「4月9日以後の予測」であっても、世界全体の成長率予測は図表1に示した基本シナリオと大きく変わらない。

しかし、IMFの説明によると成長の構成が異なるようだ。「4月9日以後の予測」の前提では米中がお互いに高関税をかけることから、成長率の低下が見込まれる。一方で、他の多くの国の実効関税率は比較的低水準で、成長見通しが押し上げられている。結果として、この押し上げ分が米中の成長率低下分を相殺すると見込んでいるようだ。

トランプ政権の通商政策の不確実性に投資や消費は冷え込む恐れがあり、市場も混乱している。このことはIMFの予測作成にも、成長見通しの下方修正以外に、代替シナリオ作成という形で影響が表れた。今後の経済成長を予測するのは、トランプ政権の政策が不規則なため、困難な作業ではある。特効薬があるわけではないが、ベースとなる予測(IMFのメインシナリオ)を出発点に、新たな情報を消化するのが1つの対処方法だろう。

今回のIMFの世界経済見通しを、図表1のメインシナリオについて地域別の特色を見ると、不確実性の元である米国は25年が1.8%と1月の見通しからから0.9%と大幅に下方修正された。政策の不確実性と、消費の落ち込みが背景だが、気になるのは26年も個人消費の減速で1.7%と潜在成長率を下回る成長が見込まれていることだ。

中国の25年の成長見通しは4.0%に下方修正された。関税政策が下押し要因だ。一方、財政政策の拡大は景気押し上げ要因だが、IMFはそれを加味して下方修正しているようだ。中国当局が設定した今年の5%前後の成長目標達成には暗雲が垂れ込めそうだ。なお、IMFのメインシナリオは4月4日時点のものだが、中国に対する関税はその後145%にまで引き上げられた。さらなる下方修正も考慮に入れる必要があるかもしれない。

日本の25年の成長見通しは0.6%と、前回から0.5%下方修正された。主力産業の自動車が25%の関税率となったのは痛手だが、個人消費は底堅く、賃金の伸びも今後消費を下支えすると見込まれており、26年の成長見通しは0.6%で、前回から0.2%の下方修正にとどまった。

メキシコは25年にマイナス成長が予想されている。関税がなかったとしても、高い政策金利(足元9%、昨年のピークは11.25%)などが景気の下押し要因となっていたうえに、トランプ政権の関税政策や移民政策が重なったことが影響したのではないか。

足元、通商政策不確実性指数は急速に低下し「落ち着き」もみられる。現地の報道によれば今後に注目される動きも報じられている。例えば、トランプ政権の内部は、ナバロ大統領上級顧問などの関税政策強硬派と、ベッセント財務長官などの穏健派に分かれるようだ。象徴的な話として、関税上乗せ分の90日間の適用延期は強硬派が不在の間に、穏健派がトランプ大統領を説得したとも伝えられている。脚色はあるのかもしれないが、トランプ政権は一枚岩で関税政策を推し進めているわけでもなさそうだ。新たな、そして有益な情報の収集が今後を判断するうえで重要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。