- Article Title

- 米国、最上級格付けを失った背景と影響

梅澤 利文

2025/05/19

米国に対し最後まで最上位の格付けを維持していたムーディーズが16日に財政赤字の拡大などを理由に米国の格付けをAAAからAA+に格下げした。他の格付け会社は債務上限問題による混乱などを格下げの契機としたが、ムーディーズの格下げは若干タイミングが異なった。トランプ政権は格下げを重視せず減税政策を進めると見られるが、市場の反応などで間接的な影響が及ぶ可能性も考えられる。

大手格付け会社ムーディーズ・レーティングス(ムーディーズ)は5月16日、米国の自国通貨建て長期債格付け、発行体格付け(自国通貨建て、外貨建て共に)をAaa(AAAに相当)からAa1(AA+に相当)に格下げした。見通しは弱含み(ネガティブ)から安定的(ステーブル)とした。財政赤字の拡大などを格下げの理由とした。

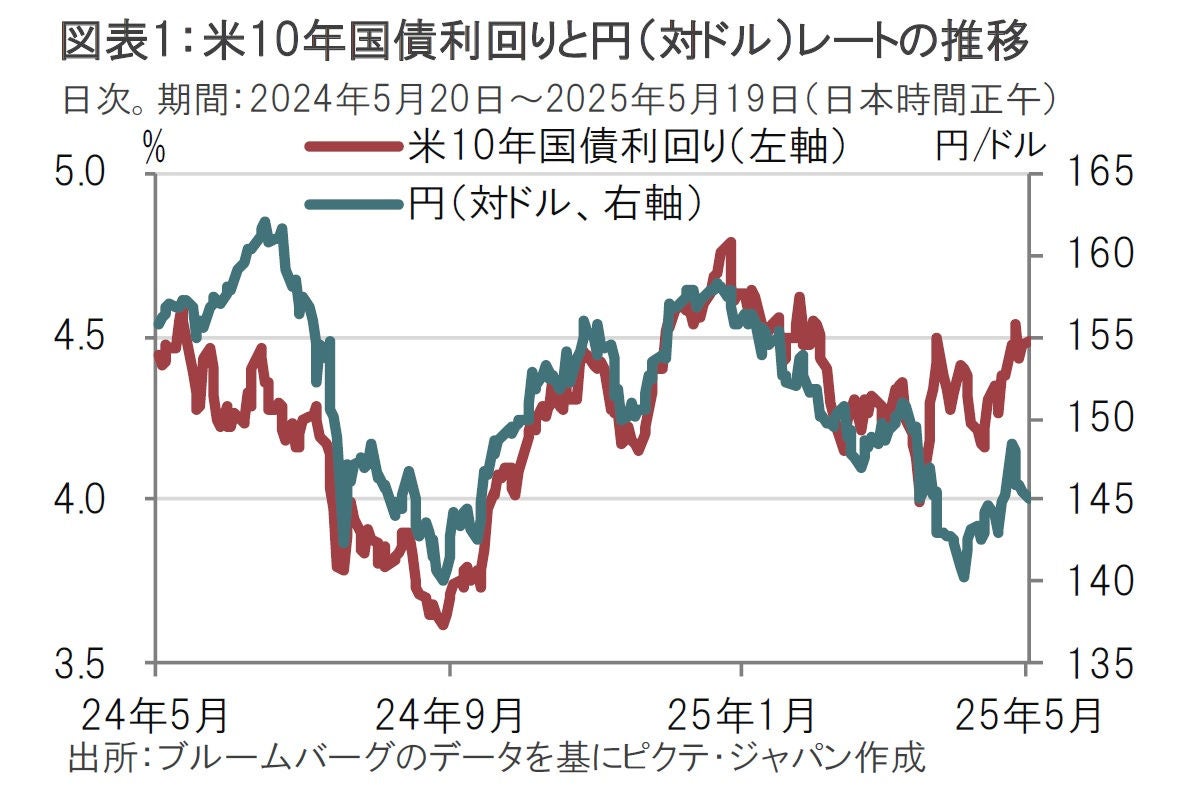

他の主要格付け会社であるS&Pグローバル・レーティングは11年8月に、フィッチ・レーティングスは23年8月に米国を最上位のAAAからAA+に引き下げた。大手格付け会社の中で唯一残っていた最上位の格付けを失ったことで、米国債市場や景気などへの影響が注目される(図表1参照)。

今回のムーディーズによる米国格下げ自体に驚きはないが、タイミングはやや早かった印象だ。

ムーディーズは23年11月に米国の格付け見通しを弱含みに引き下げた。見通し引き下げ後もムーディーズはレポートなどで格下げの可能性を警告し続けていた。また見通しの引き下げは必ずしも格下げを意味しないが、実施される場合は概ね2年程度以内に行われることが多いことからもムーディーズによる米国の格下げ自体に驚きはない。

一方、タイミングはやや早かった印象だ。これまで他の格付け会社が米国を格下げしたのは8月だったがこれは偶然だけではない。累積的な財政悪化に加え、債務上限をめぐるドタバタ劇が起きるのが8月頃で、これが格下げの1つの要因と見られる。

11年8月に、米国を最上位格付けからから最初に引き下げたS&Pは債務残高の上限引き上げを巡る与野党の対立に対し格下げを警告し続け、7月には見通しよりも短期的かつ積極的に格下げを検討するネガティブウォッチに指定した。こうした中、米政府と議会は8月2日に債務上限を引き上げる法案を成立させたが、財政健全化計画は不十分だとして、S&Pは米国を格下げした。

23年8月に格下げしたフィッチの格下げ理由は、声明文によると、累積的な財政悪化に加え、債務上限を巡る対立と、土壇場での解決を繰り返すことについて、米国のガバナンスの低下と指摘した。

足元でも債務上限は意識され始めている。米連邦債務は今年1月初めに36.1兆ドルの法定上限の適用が再開され、現在は財務省が特別措置を用いて連邦政府の債務不履行の回避をやりくりしている。しかし今月、ベッセント米財務長官は書簡で特別措置が8月にも使い果たされる可能性を警告した。ベッセント長官は5兆ドル規模の債務上限引き上げを盛り込んだ税制・歳出関連法案の早期可決を求めたわけだが、ムーディーズは債務上限のドタバタ劇前に格下げを実施したように見える。

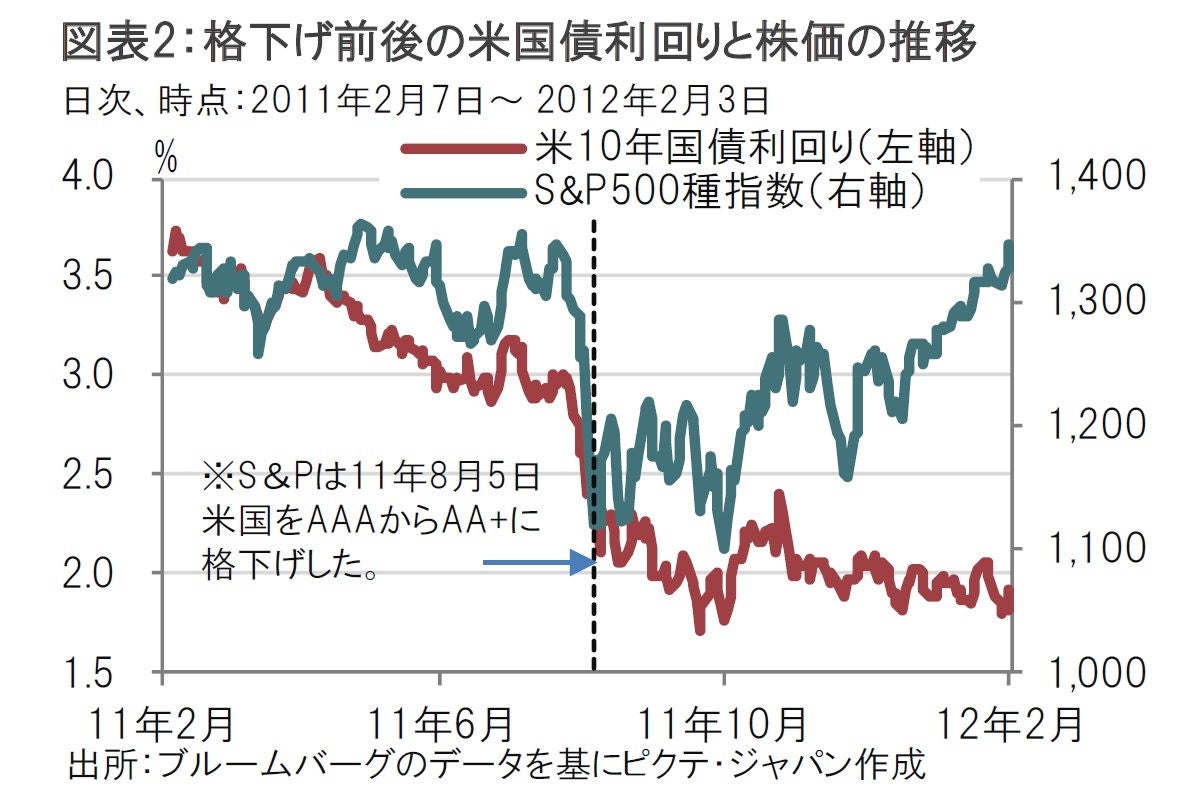

米国の格下げで気になるのはデフォルトよりも、市場の反応だろう。S&Pの11年8月の格下げ後、米株式市場は急落したからだ(図表2参照)。急落後、株価はしばらく伸び悩んだが、その後回復に転じた。なお、財政悪化などを背景にS&Pは米国を格下げしたが、米10年国債利回りは、低下傾向を維持した。当時は欧州債務危機が深刻であったため逃避先として米国国債が選好されたうえ、格下げ後のAA+とAAAにどれほどの差があるのかという声もあったようだ。今回のムーディーズの格下げによる市場の反応は米国市場を見る必要はあるが、格下げのあった金曜日引け間際と、週明けの時間外取引の反応からは株安と国債安(利回り上昇)が見られた。S&Pの格下げとは市場の反応のパターンが異なる可能性もありそうだ。

ムーディーズの今回の格下げ理由を見ると、過去10年以上にわたり米連邦政府の歳出が増加していることや利払い負担が拡大したこと、一方で、減税などによる歳入の減少を挙げている。結果として今後10年を見渡すと米国の財政は悪化が懸念されるとしている。また、財政悪化の要因として歴代の政権の財政運営を指摘している(それはその通りだろう)。しかし現在、議会で審議されている法案を念頭に「(社会保障支出などの)義務的支出と財政赤字の複数年にわたる大幅な削減が実現するとは考えていない」とも指摘している。ムーディーズの試算では米連邦政府の財政赤字対GDP(国内総生産)比率は24年の6.4%から35年には、義務的経費の増加と利払い負担の増加により、9%近くまで拡大(悪化)すると見込んでいる。米議会ではトランプ減税の柱でもある所得税減税の延長が議会で審議されている。また、歳出削減法案も取りまとめが行われている。減税については下院が12日に示した減税法案によると、25〜34会計年度の10年間で減税規模は約4兆ドルと見られる。一方で、米国財政は本来新たな支出に対し対応する歳入を確保するのが原則だが、歳出カットは今のところ明確とは言えず、減税先行で進んでいるようにも見える。

トランプ政権は当然ながらムーディーズの格下げには否定的だ。ベッセント米財務長官は格付けについて「遅行指標だ。それが格付け会社に対する一般的な見方だ」と一蹴した。トランプ政権の看板政策であるトランプ減税の延長の見直しなどは考えていないようにも聞こえる。

市場は、トランプ政権の関税政策の緩和により「米国売り」から立ち直り、(過剰なまでの?)安心感に包まれていた。このセンチメントなら過去の格下げ後のように短期的下落で終わる展開も想像される。しかし、米国の財政状況は過去とは異なる。少なくとも、議会の動向を注視する必要はあろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。