- Article Title

- 中国主要経済指標に見るトランプ関税の影響

梅澤 利文

2025/05/20

中国の4月の主要経済指標は減速感を示し、小売売上高は市場予想を下回った。トランプ政権の関税政策が下押し要因となっている一方、中国当局の景気刺激策は押し上げ要因だが、全体を押し上げるには不十分だった。米中両政府は関税115%を引き下げたが依然として一定の関税が残り、影響は無視できない。米中対立の解決は難しく、中国当局の今後の景気刺激策を注視する必要があるだろう。

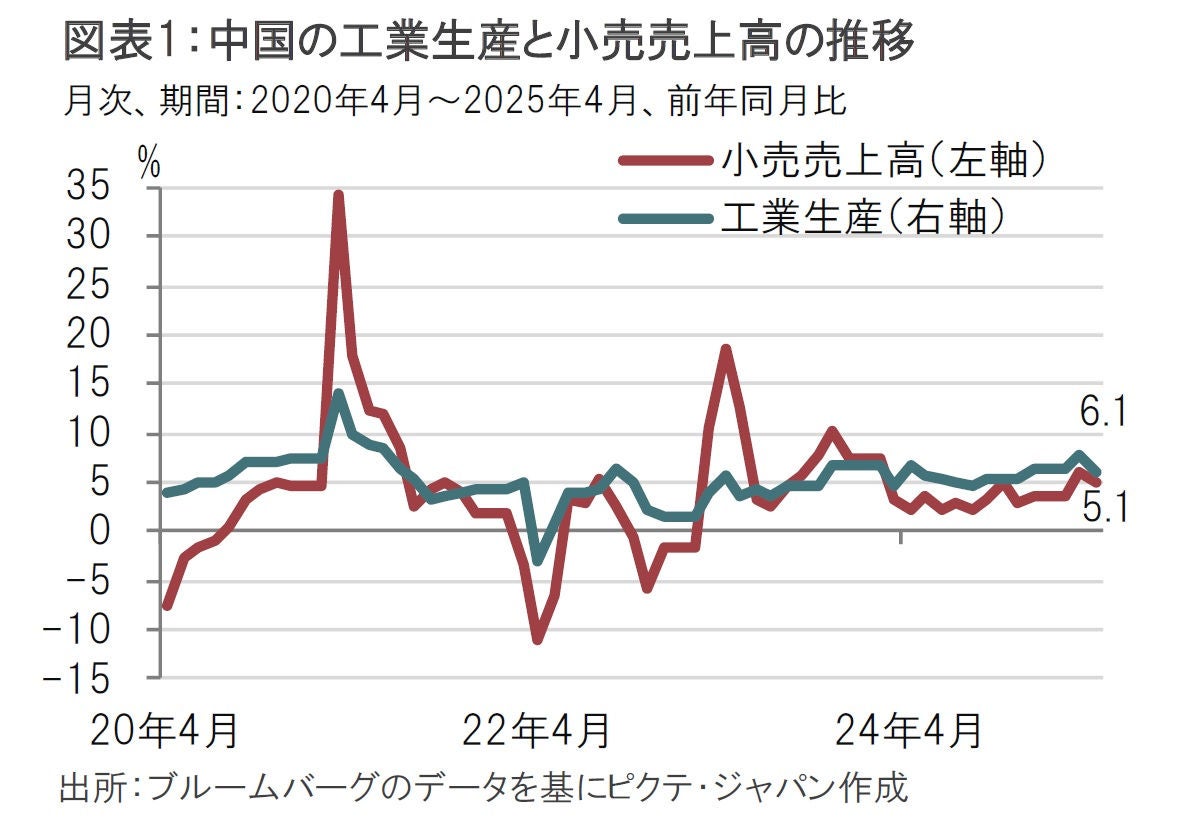

中国国家統計局は5月19日に4月の主要経済指標を発表した。4月の小売売上高は前年同月比5.1%増と、市場予想の5.8%増、3月の5.9%増を大幅に下回った(図表1参照)。小売売上高の1割程度を占める飲食店収入は5.2%増だった。

4月の工業生産は前年同月比6.1%増と、市場予想の5.7%増を上回ったものの、3月の7.7%増を下回った。品目別では、消費者向け下取り制度を受け3月は前年同月比7.0%増であったスマートフォンは4月が6.4%減となった。

1〜4月の固定資産投資は前年同期比4.0%増と、市場予想、1〜3月(共に4.2%増)を下回った。

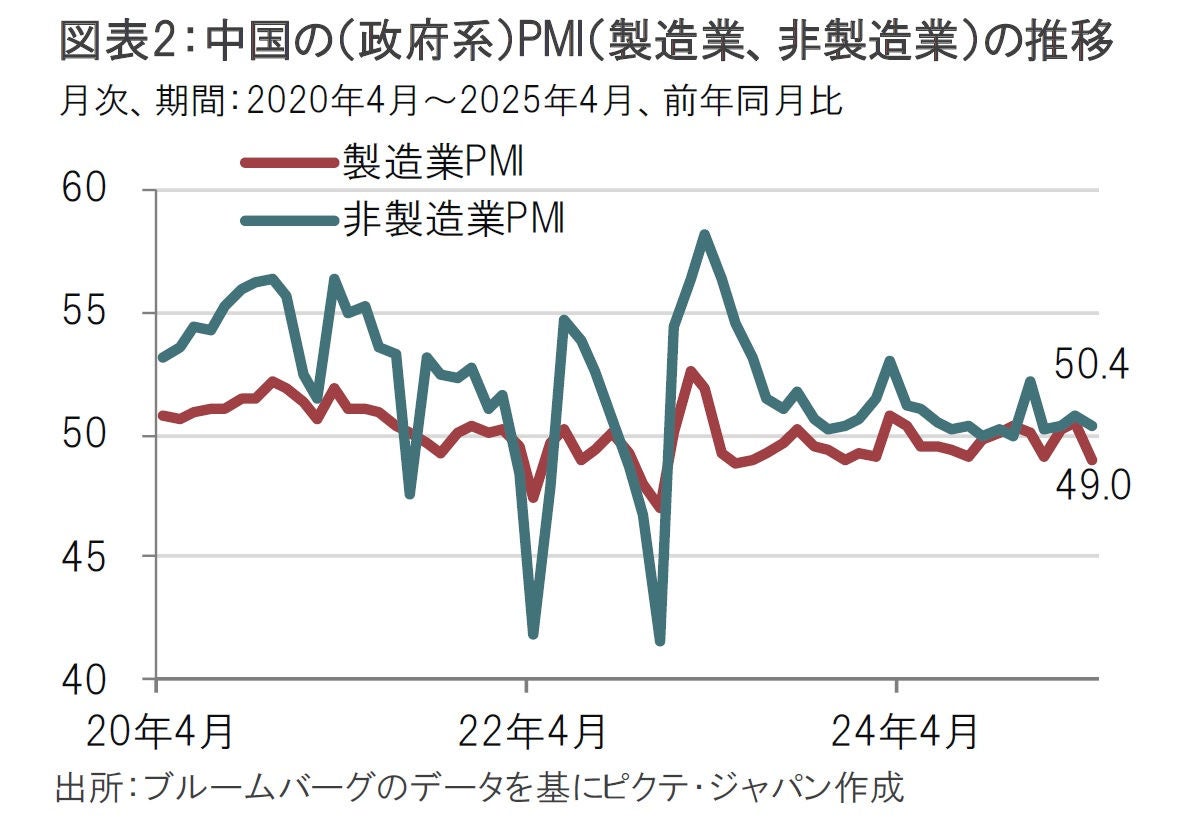

中国の4月の主要経済指標は総じてみると、減速感が示唆された。主な下押し要因としてトランプ政権の関税政策が挙げられる。反対に、中国当局の景気てこ入れ策は押し上げ要因と見られるが、全体を押し上げるには不十分だったようだ。中国の4月の製造業及び非製造業購買担当者景気指数(PMI)に鈍化の兆しがあった(図表2参照)。

4月の製造業PMIは49.0と3月の50.5から大幅に低下した。内訳をみると関税の影響を受け「輸出向け新規受注」は44.7と22年12月以来の低水準で、3月の49.0から急低下した。また、足元の国内生産を示す「生産」は49.8と、3月の52.6を下回り、新規受注も49.2と、3月の51.8を下回った。関税による海外要因の悪化は想定通りだが、国内生産にも慎重姿勢が見られたわけだ。

サービス業や建設業で構成される非製造業PMIは4月が50.4と、拡大・縮小の目安の50は上回ったが、3月の50.8から減速した。悪くはないが、元気とは言い難いといった水準だろう。

次に、4月の小売売上高の内訳を見ると、「飲食店収入」は5.2%増と、3月の5.6%増を小幅ながら下回った。「衣類(2.2%増)」、「自動車(0.7%増)」なども伸び悩んだ。一方で、「スポーツ用品(23.3%)」、「家電製品(38.8%)」、通信機器(同+19.9%)、「家具(26.9%)」などは2桁の伸びを確保した。ばらつきはあるが主に財が消費を底上げしている様子だ。中国当局の消費促進政策が家電など財を重視してきたことが背景だろう。

続いて、工業生産を見ると4月の伸びは前月から大幅に減速した。背景として、3月は関税引き上げ前の前倒し輸出に伴い生産が増大したが4月はその反動があったと見られる。中国当局の支援策と前倒し輸出で3月は7.0%増と堅調だったスマートフォンが4月はマイナスに転じたのはその例だろう。

小売売上高、工業生産の主な品目の4月の動きを見ても、関税政策による押し下げと景気刺激策による押し上げが微妙に影響し合っていたようだ。

トランプ関税政策については、5月に米中両政府が相互に課していた輸入品への追加関税を115%引き下げ、米国の対中関税は累計145%から30%になった(中国の対米関税は125%から10%になった)。145%という異常な関税税率は事実上中国から米国への輸出を停止するもので、引き下げは歓迎されよう。中国の5月以降の経済指標に改善が見られるかもしれない。

しかし、取引額が大きい自動車や鉄鋼・アルミニウムなど分野別関税はそのままだ。また、他も引き下げられたとはいえ30%の税率は高水準で影響は無視できない。そのうえ、90日間の一時停止後には米中貿易交渉の動向次第では上乗せ分の24%が30%に加算される懸念もある。

したがって、中国当局は必要に応じ景気刺激策を続ける必要がある。中国は昨年、家電や自動車などの財に様々な買い替え促進策を導入したが、今年に入っても、年初に通信機器の買い替えに補助金を出す景気刺激策や、3月に「消費振興特別計画」などを発表した。

トランプ政権は4月2日の「解放の日」に相互関税を発表した。その後(4月25日)に開催された重要会議である中央政治局会議の内容を簡単に振り返り、当局のスタンスを確認しよう。会議の要旨には、消費促進、低所得者の所得引き上げ、金融緩和、関税で打撃を受ける企業への支援強化などの必要性が指摘されてはいる。

ただ、中央政治局会議開催の2週間前に中国は報復関税を125%とするなど米中の緊張は高まっていた。それに比べ、中央政治局会議は期待していたような具体的な景気刺激策を示さず、主に方針を示すにとどめたようにも見える。米中対立に慌てない姿勢で、あたかも長期戦に備えどっしり構えていたようにも見えた。結果論ではあるが、5月になって米中がお互いに115%も関税税率を引き下げる展開となったことを思えば、慌てて具体策を出さなかったのは好都合だったかもしれない。

しかし、米中対立の根本的な解決は簡単ではない。長期戦も覚悟する必要がある中で、ある程度の水準の関税が維持されるならば、明らかに中国景気の下押し要因となるだろう。その意味で新たな景気刺激策は必要だろう。これまでの消費刺激策は自動車や家電など財中心であったが、効果が逓減してきた面ももあるように思う。新たな消費促進策としては、財だけに限らず、サービス消費に補助金を出すなど、対象を拡大することも考えられそうだ。今後も中国当局の対応策に注目したい。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。